Marché intérieur et concurrence

Jean-Paul Betbeze

-

Versions disponibles :

FR

EN

Jean-Paul Betbeze

Économiste, Membre du Comité scientifique de la Fondation Robert Schuman

Les auditions des candidats à la Commission Ursula von der Leyen II débutent le 4 novembre, marquées par le rappel à l’ordre poli, mais ferme, du rapport Draghi rendu public le 9 septembre L’Union européenne doit se mettre en chemin pour plus de croissance et d’emploi dans un monde qui avance plus vite qu’elle ; et la Commission européenne, qui a le monopole de l’initiative législative, doit être formée en conséquence.

Depuis 2019, la production par travailleur européen a augmenté de 0,5% l’an contre 1,6% aux États-Unis. Avec un tel écart, le poids économique entre les deux PIB réels s’est creusé, passant de 17% en 2002 à 30% en 2023. Selon la Banque mondiale, l’Union européenne reste la deuxième économie du monde, avec un PIB de 18 400 milliards $ contre 27 500 milliards pour les États-Unis, mais talonnée par la Chine avec 17 800 milliards. Bien sûr, il faut tenir compte des populations. Si le PIB est autant économique que politique pour estimer les enjeux, le PIB par tête est surtout économique, avec 12 500 $ par Chinois, 81 700 par Américain, et 40 800 par Européen.

Pas de surprise donc si, toujours selon ce rapport, 800 milliards € d’investissements supplémentaires seraient nécessaires par an à l’Union européenne pour tenir sa place. Ceci impliquerait que l’investissement passe de 22 à 27% du PIB, avec plus de crédits issus des mobilisations des épargnes interne et externe. On comprend alors que « le futur de la compétitivité européenne » soit le titre choisi par Mario Draghi pour son rapport. Ce message puissant, et savamment présenté, va à l’essentiel sans froisser, en passant par la compétitivité, autrement dit par la lutte qui réussit. Il ne pourra être aisément mis de côté, même s’il est critiqué dans ses grands axes ou certaines de ses préconisations détaillées. Il est en effet un guide exigeant.

A nous d’agir en Europe, dit le rapport : nous voilà prévenus. Comme s’il en était besoin ! Il nous propose des pistes, des chiffrages, des objectifs contraignants en termes de PIB, des mesures à prendre et des structures à modifier, nécessité faisant loi. Les députés européens ont échangé le 17 septembre avec Mario Draghi qui a fait la synthèse de son rapport, commandé l’an dernier par Ursula von der Leyen. A eux désormais de prendre leurs responsabilités, de résister aux lobbies et aux critiques, d’oser et de s’assurer que chaque membre du prochain Collège des commissaires va bien dans cette direction.

Nul ne pourra plus dire qu’il ignorait ce qui se passe : des voies existent pour sortir de l’engrenage où nous sommes, coincés entre les deux puissances mondiales, États-Unis et Chine, engrenage qui risque de nous broyer. Comme en 1939 en France, nous avons retenu, jusqu’à maintenant, une logique défensive, cette fois celle des normes. Cette logique, qui était censée nous protéger, nous paralyse dans l’accélération des changements qui, partout, est manifeste. Nous sous-estimons la dynamique géopolitique en cours. D’un côté, les États-Unis plus contestés dans leur primauté, sont soucieux de l’Asie, pour ne pas dire de la Chine, vers laquelle ils font « pivoter » leurs ressources. D’un autre côté, la Chine crée et développe son réseau mondial, avec des « routes de la soie » qui deviennent autant militaires qu’économiques. Les États-Unis replient chez eux leurs activités et savoirs stratégiques. Ils investissent pour contenir et brider l’avance chinoise, en lui livrant au compte-goutte des produits de haute technologie. Ils payent pour aider l’Ukraine… à acheter leurs armes. La Russie voit tous ces mouvements et pense qu’une voie se libère en Europe pour regagner les territoires abandonnés par l’URSS. Et comme l’Empire soviétique se réveille, la Turquie pense à l’Empire ottoman : chacun rêve de remonter le temps. Dans ce contexte, l’Europe doit absolument compter sur ses propres forces, en les unissant plus efficacement. Il lui faudra cesser de se disperser et de se quereller entre voisins, pour voir, au-dessus de la ligne Maginot de ses normes, le monde qui avance. C’est pour cela qu’une voie lui est proposée dans le rapport, autour du mot d’ordre de compétitivité, comme en son temps celui du Charbon et de l’Acier. Il s’agit toujours de construire la paix, en étant plus unis et plus forts. L’Histoire se rappelle à nous, quatre-vingts ans après 1945. La paix est un rapport de force, en interne pour ne pas s’épuiser en querelles, en externe pour peser dans le monde, économiquement d’abord, d’où le titre du rapport, une matérialité qui ne trompe personne.

Un constat sévère, des propositions audacieuses

Le rapport s’ouvre sur un diagnostic très sombre : l’Europe perd pied dans sa croissance depuis le début du siècle par rapport aux Etats-Unis, avec un futur menaçant : ce sont deux millions de travailleurs par an en moins, pour cause de vieillissement. L’Europe peut jouer les prolongations en maintenant son rythme de productivité de 2015 : son PIB réel « tiendrait » vingt-cinq ans encore, mais l’après serait calamiteux. Cette compétitivité qui ralentit ne pardonne rien. Graduelle, elle créera plus tard une cassure. Elle met en cause les modèles de nos entreprises et de nos sociétés, devant la masse des investissements et des formations à faire.

La situation est en effet préoccupante. En 2023, selon le rapport, en prenant le PIB à prix constants, l’Union européenne ralentit, dépassée par la Chine depuis quelques années et 30% au-dessous des États-Unis, contre 17% en 2002. Elle pèserait 17% du PIB mondial nominal en 2023, autant que la Chine, face aux 26% des États-Unis. Pas la peine de mettre en avant la part de revenu des 10% les plus riches pour croire tout expliquer, et tout résoudre (par l’impôt) en Europe. Elle atteint ici 35% du total contre 40% en Chine, 50% aux États-Unis et 55% dans le monde. Cette Union est donc relativement moins inégale dans un monde qui l’est davantage, et elle ralentit. La productivité explique les trois quarts de cette glissade. C’est là qu’il faut agir.

Ce retard d’innovation est manifeste : sur les cinquante leaders mondiaux de la technologie, seulement quatre entreprises sont européennes. De ce secteur lui vient 18% des revenus mondiaux en 2023 contre 22% en 2013, quand la part des États-Unis est passée de 30 à 38% dans la même période. Dans ce contexte, décarbonation et compétitivité vont de pair. Les prix de l’électricité vont en Europe du double au triple par rapport à ceux des États-Unis, ceux du gaz du quadruple au quintuple : rien ne sera possible pour l’industrie et l’économie si ces écarts ne se réduisent pas. Il est impératif de décarboner et d’aller vers une économie circulaire, ce qui implique d’être moins dépendants de matériaux stratégiques (cuivre, nickel, cobalt, graphite, terres rares), et de quelques pays – où la Chine domine -, avec une industrie plus forte pour l’espace et la défense. Ceci sans oublier que cette politique commerciale et industrielle ne peut passer à côté d’un souci de cohésion sociale, ce qui ne sera pas simple.

Tout ceci implique de forts besoins de financement, avec de profonds changements de nos logiques bancaires et de marché. L’Europe va devoir mobiliser plus de ressources, ce qui implique de revoir son système bancaire en le rendant plus efficace, plus concentré et interconnecté, avec des marchés financiers qui prendront plus de place. Rien ne sera possible sans une gouvernance renforcée dans une Europe qui aura compris l’importance de ses besoins financiers. Ils impliquent une stratégie commune favorisant la naissance, l’agrandissement et le rapprochement des firmes innovantes. Ce qui implique aussi des déficits budgétaires croissants, donc une révision des limites européennes du déficit et de la dette. En fait, les montants disponibles seront insuffisants compte tenu des difficultés budgétaires de nombre de pays (pensons à la France et à l’Italie, sans oublier l’Allemagne qui freine). Ceci nous conduit à mettre en place une politique commune de financement, autour d’un Marché unique de l’épargne et de l’investissement, avec des banques qui feront plus de crédits risqués et surtout des quasi « bons » d’un Trésor européen, à développer. Mais cela ne va pas de soi, quand on passe des constatations générales à ce type de propositions, moins encore quand on entre dans les détails, où se niche le diable.

Des politiques sectorielles et horizontales

Le rapport se lance alors dans des politiques par grands secteurs : énergie, matières premières critiques, nouvelles technologies et réseaux, intelligence artificielle, semi-conducteurs, énergies propres, automation, défense, espace, pharmacie, transports. Chaque fois, il présente les forces et faiblesses du secteur, comparées à ce qui se passe aux Etats-Unis et en Chine, pour conclure par une série d’objectifs et de propositions avec, pour les atteindre, des horizons temporels. On mesure d’ici l’exceptionnelle richesse de ce document et les mines à exploiter pour le mettre en œuvre.

L’examen des « politiques horizontales » nécessaires pour résorber le fossé de compétitivité s’ajoute à ce travail d’analyse. Il s’agit d’accélérer l’innovation, de former pour combler le fossé de compétences et d’investir plus, là où c’est crucial. Compte tenu des sommes en jeu, et des enjeux, rien n’avancera sans réorganisation des structures de l’Union européenne. C’est à ce stade que le rapport Draghi décrit en détail ce qui permettra l’effectivité de ses propositions, dont il mesure les difficultés. Cela commence par la coordination des efforts visant à accroître la compétitivité, Competitiveness Coordination Framework (CCF), en les concentrant autour du Semestre européen et des Plans nationaux d’énergie et de climat, et par la mise en œuvre des choix, avec objectifs, gouvernance et financement. On comprend qu’il opèrera le regroupement et la surveillance avec, dans les différents programmes, des applications adaptées du principe de subsidiarité. Ceci impliquera, selon le rapport, l’extension des domaines de vote à la majorité qualifiée contre l’unanimité bloquante où certains « petits » pays peuvent exercer un chantage. La simplification des règles s’impose en outre, quand l’Union européenne édicte 13 000 actes entre 2019 et 2024, contre 5 500 aux Etats-Unis. Ces règles changent et s’empilent, sans mesure de leurs coûts comparés à leurs avantages. D’où l’idée de réduire d’un quart les obligations de reporting des entreprises, jusqu’à la moitié pour les PME, ce que la technologie de l’intelligence artificielle devra aider.

S’armer ?

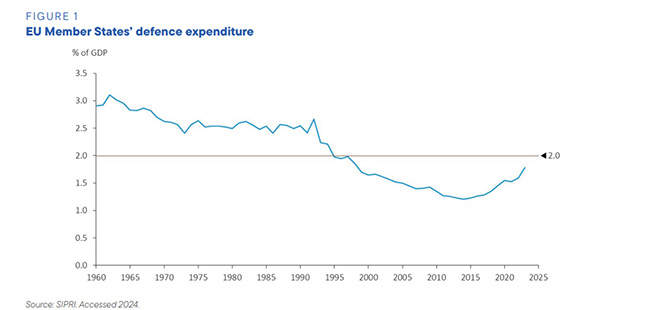

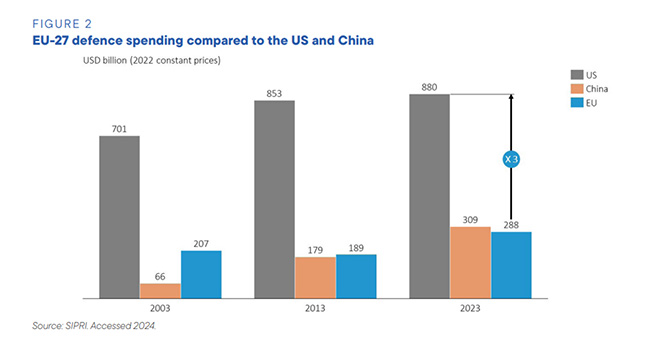

C’est le domaine caché du rapport, illustré par deux graphiques frappants.

Le premier graphique montre l’évolution des dépenses européennes de défense par rapport au PIB, de 1960 à 2025. Le second présente les dépenses américaines de défense aux États-Unis, en Europe et en Chine en 2003, 2013 et 2023.

Source : Partie B, chapitre 7, p. 160.

Source ; Partie B, chapitre 7, p. 161.

L’Europe dépensait 3% de son PIB à la Défense en 1960. C’était le début d’une longue glissade où elle en vient à dépenser 2% en 1995, puis jusqu’à 1,5% en 2015, avant le réveil provoqué par l’invasion russe de la Crimée. Évidemment, cette remontée se poursuit, mais le pourcentage demeure inférieur au 2% requis par l’OTAN. Ceci d’autant qu’il cache d’importants écarts : 3,9% du PIB pour la Pologne, 3,5% aux Etats-Unis, plus de 2% dans les autres pays de l’Est, 2,1% au Royaume-Uni,1,9% en France, 1,6% en Allemagne et 1,5% en Italie. En 2023, les Etats-Unis dépensaient 880 milliards $ en défense contre 309 pour la Chine et 288 pour l’Union européenne.

Les propositions pour soutenir la défense impliquent de faire grandir et de réunir les entreprises de défense en Europe. Elles sont souvent de trop petite taille par rapport à leurs concurrentes américaines, souvent techniquement dépassées et plus chères, tout ce qui pousse à ne pas les retenir dans les appels d’offre des armées européennes. Ces manques de concentration, de coopération et d’homogénéisation industrielles se payent, et sont sources de manque de compétitivité dans un domaine où elle est cruciale.

Chacun sait en effet que la guerre est à nos portes en Ukraine, à nos portes au Moyen-Orient, sans que le monde soit nulle part en paix, loin s’en faut. En Europe, sous des formes (certes encore) atténuées et fractionnées, les tensions et les risques montent. Les problèmes de compétitivité rencontrés se retrouvent dans les régions, les quartiers, les banlieues. Ils s’inscrivent dans le chômage et les doutes qui pèsent sur les carrières, sans oublier la violence qui peut toujours s’exprimer. C’est pourquoi ce rapport passe par la compétitivité, en quête d’une manifestation unifiée de nos problèmes. Elle réunit tout ce qui nous différencie, au risque de nous opposer, alors qu’elle seule aidera l’Europe à réduire son retard. C’est pourquoi renforcer la compétitivité de l’Europe sans réduire aussi ses risques de dépendance et la protéger n’aurait aucun sens.

Répondre aux salves de critiques

Le rapport Draghi n’est évidemment pas arrivé dans un ciel serein. Il montre sans fard les faiblesses de l’Union européenne : économiques, industrielles, financières, technologiques, etc. On peut se demander si toutes les failles de cette immense et complexe organisation politique sont réparables. Faire de la compétitivité le concept fédérateur est sans doute diplomatiquement habile, mais politiquement explosif. L’Union européenne, à lire le rapport Draghi, est presque une sorte de miracle qui ne peut plus durer, si ses membres ne s’unissent pas davantage et de manière structurelle, face aux troubles actuels. Sans attendre une refonte du Traité, qu’il évoque, le rapport met en avant les outils disponibles pour commencer à réaliser l’agenda qu’il propose et avancer dans ce monde où nous pesons moins.

La première salve de critiques commence par des louanges : quel travail, que de choses à faire ! Mais c’est pour ajouter que c’est trop et que nous n’en aurons pas les moyens. Ces moyens seront d’autant moins suffisants que des responsables allemands et danois s’opposent à l’augmentation des déficits et, plus encore, à émettre de la dette commune. Côté luxembourgeois, on nous dira qu’il est exclu de revoir le système bancaire et financier. Favoriser la concentration sera d’autant moins simple que la révolution technologique implique beaucoup de recherches et d’investissements immatériels, perdus en cas d’échec, voies au monopole en cas de succès, grâce à des effets d’échelle. Comment gérer cette contradiction, quand on n’est pas un géant de la Tech et que l’on veut gérer classiquement la concurrence ?

Mais c’est une politique industrielle productiviste, où la part de l’écologie paraît bien mince, entend-on d’un autre côté, où l’accent mis sur la réduction des normes inquiète. Pire, ce serait l’œuvre de lobbyistes, à la fois insuffisante pour résoudre les problèmes, mais suffisante pour orienter la Commission dans la mauvaise direction. Au moins pour la gauche, la discipline budgétaire n’en sort pas grandie ! Ajoutons que, sauf erreur, le mot « syndicat » ne figure pas dans le rapport : il faudra donc convaincre.

En conclusion, faisons l’Europe, avec plus de croissance et d’emploi, pour garantir la paix ! Nous n’aurons pas de second rapport Draghi.

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :