Budget et Fiscalité

Nicolas-Jean Brehon

-

Versions disponibles :

FR

ENNicolas-Jean Brehon

Conseiller honoraire au Sénat, spécialiste des questions budgétaires

A - Un débat sur le montant du budget européen semble inévitable dans le nouveau contexte de la négociation

1. La sortie du Royaume-Uni modifie le contexte de la négociation du CFP

1.1 Retours d'expérience des négociations précédentes

1.1.1 Le rôle décisif du Conseil européen

Le cadre financier pluriannuel (CFP) est la clef de voûte de l'architecture budgétaire européenne. Il exprime les choix budgétaires et définit comment l'Union européenne soutient quelques-unes des politiques définies par les traités. Il est adopté selon une procédure législa-tive spéciale fixée par l'article 312 TFUE[1] rendant mal compte de la réalité de la négociation. Comme c'est souvent le cas en matière budgétaire, il existe une pratique en marge des procé-dures définies par les textes, solidement ancrée sur l'expérience de cinq CFP (voir annexe 1).

Le 2 mai 2018, la Commission a présenté sa communication sur le CFP 2021-2027[2] . C'est le point de départ de la négociation. Cependant, si, en matière législative, le pouvoir d'initiative de la Commission est déterminant[3] , en matière budgétaire, ce rôle est beaucoup plus formel. Le cadre final s'éloigne toujours sensiblement de la proposition initiale de la Commission, notamment sur le montant total du budget. En pratique, la partie chiffrée du CFP -le montant total et la répartition des différentes rubriques-, reprend presque intégralement les conclusions du Conseil européen. Pour le CFP 2007-2013, la phase d'examen par le Parlement européen, avant son approbation, s'est traduite par un ajustement marginal. Pour le CFP 2014-2020, pas un euro n'a été ajouté aux sommes arbitrées par le Conseil européen.

1.1.2 Le montant total du budget, cœur de la négociation du CFP

Le CFP fixe des plafonds, en valeur, en millions €, en CE par grande catégories de dé-penses (dites aussi par rubrique). Ces plafonds sont rigoureux car ils encadrent strictement le montant des crédits qui seront inscrits dans les budgets annuels adoptés par l'autorité budgé-taire (Parlement et Conseil). Les montants budgétés sont nécessairement inférieurs aux mon-tants inscrits dans le CFP[4].

Le CFP fixe également un plafond total pour les CE et pour les CP, exprimé cette fois en pourcentage du Revenu national brut (RNB), sur la base d'une prévision de croissance économique et des RNB futurs.

Les plafonds ainsi déterminés doivent aussi respecter les plafonds des ressources propres, fixés par les Etats membres dans une décision sur les ressources propres. Les deux plafonds ont des fonctions et des régimes juridiques différents. Les plafonds du CFP sont en quelque sorte des plafonds repères tandis que le plafond des ressources propres est un plafond butoir. (Annexe 2)

Depuis 35 ans, le budget européen[5] est stabilisé autour de 1% du RNB de l'Union[6]. Ce seuil a toujours été un enjeu budgétaire âprement débattu au cours de la négociation du CFP. Face au défi de la construction européenne, cette négociation budgétaire, autour de millièmes de RNB, est souvent décriée. Mais 0,1% du RNB[7] représente pour le budget européen un supplément de dépenses de 15 milliards € (13,7 milliards sans le Royaume-Uni).

1.2. Après le Brexit, l'Union européenne perdra un partenaire budgétaire majeur[8]

• Le Royaume-Uni est un contributeur important du budget européen, avec une participation de l'ordre de 10 milliards €par an (7,5 milliards de contribution nette en moyenne annuelle après rabais et 3 milliards de droits de douane).

• Le retrait britannique impose une adaptation du budget européen. Soit le montant du budget diminue pour tenir compte de cette perte de ressources et la répartition des dépenses (entre politiques et/ou entre Etats membres) doit être revue. Soit l'Union européenne compense tout ou partie de la baisse des financements pour maintenir les dépenses à leur niveau actuel, soit elle trouve de nouvelles ressources propres. Ces options ne s'excluent pas et un mix est possible.

• Le Royaume-Uni a toujours joué un rôle politique déterminant dans la négociation budgétaire. Lors des préparations des CFP 2007-2013 et 2014-2020, il fut la cheville ouvrière des coalitions anti-dépensières qui se sont formées avant le début des négociations, formalisées dans une sorte de lettre de cadrage.

Après le Brexit, le camp des tenants d'une ligne dure en matière budgétaire perdra un pilier central. Il est intéressant d'observer que, contrairement aux deux CFP précédents, la proposition de la Commission n'a pas été "encadrée" par une lettre commune d'un groupe d'Etats membres, appelant à un gel du budget.

1 .3 Après le Brexit, l'Allemagne perdra son meilleur allié budgétaire

• L'Allemagne et le Royaume-Uni ont souvent fait cause commune dans le domaine budgétaire. Leurs intérêts étaient voisins. Ce furent longtemps les deux premiers contributeurs au budget et les deux premiers contributeurs nets. Plus de la moitié des mouvements entre contributeurs nets et bénéficiaires nets reposait sur ces deux pays. En d'autres termes, lorsque la Pologne ou la Grèce (les deux premiers bénéficiaires nets) recevaient 100, 50 venait de l'Allemagne et du Royaume-Uni. A ce niveau, rien, dans le domaine budgétaire, ne pouvait se faire sans leur accord. Et de fait, rien ne se fit sans leur accord.

• Les grands choix budgétaires européens ont reposé principalement sur ces deux pays. Ce fut le cas lors des CFP 2007-2013 et 2014-2020. Ils ont été sur la même ligne de rigueur budgétaire, dans une partition différente, mais les deux approches étaient parfaitement complémentaires. Le Royaume-Uni, opiniâtre, demandant des coupes sévères, en valeur, dans les propositions de la Commission, et remettant en cause les principales politiques budgétaires européennes. L'Allemagne indiquant plutôt des plafonds en proportion du RNB, évitant les critiques frontales de la PAC et de la politique de cohésion pour éviter les frictions avec ses partenaires les plus importants, tardant à se positionner vraiment, jusqu'à l'arbitrage final.

L'Allemagne est, en matière budgétaire, le décideur ultime. L'Allemagne s'est positionnée sur 1% du RNB. Et c'est 1%. Une fois ce chiffre global adopté, l'Allemagne s'est montrée discrète pendant la suite de la négociation. Peu lui importait l'importance des parts respectives des rubriques. L'essentiel était que tout tienne dans 1%. Tout a tenu. Pas un euro n'a été rajouté à cette limite imposée par l'Allemagne.

Pour le CFP 2014-2020, le tandem Allemagne-Royaume-Uni a parfaitement fonctionné. Dans le cas du nouveau CFP 2021-2027, l'Allemagne perd son meilleur allié budgétaire. Le débat entre Etats membres sur le montant du budget semble inévitable.

2. Un débat inévitable sur le montant du budget

2.1 Un débat rituel

Voilà 50 ans que la faiblesse du budget communautaire est dénoncée et que des initiatives tendent à l'augmenter. Pourtant, ces demandes n'ont jamais abouti.

2.1.1 Des initiatives récurrentes pour augmenter le budget

• Les arguments économiques

Ces arguments qui légitimeraient un budget de 2, 3 ou 5% du RNB, renvoient à l'analyse des fonctions budgétaires - allocation, redistribution et stabilisation selon la classification connue[9] - qu'un budget réduit à 1% du RNB n'est pas en mesure d'assurer. Le débat remonte aux années 70. En 1977, le rapport Mac Dougal proposa de porter le budget communautaire "dans un premier temps, à 5% ou 7% du PNB" de l'Union européenne, avec une perspective vers 10%.

Ces arguments ont pris une force nouvelle avec la mise en place de l'Union économique et monétaire. Il y a une logique à accompagner l'unité monétaire par un budget qui permettrait d'instaurer un instrument d'aide aux Etats qui se trouveraient en difficulté sans pouvoir recourir à une modification de la parité de leur monnaie.

Enfin, la comparaison avec un budget fédéral est évidemment tentante même s'il existe un gouffre entre le budget européen[10] et un budget fédéral qui induirait un bouleversement dans la répartition des compétences budgétaires et suppose une refonte des traités.

• Les arguments politiques

La simple comparaison avec les budgets nationaux souligne indubitablement la modestie du budget européen. Les dépenses publiques dans l'Union représentent 46,3% du PIB en 2016, dont seulement 1% pour le budget. En 2009 et 2010, le budget, présenté comme étant "en première ligne dans la lutte contre la crise économique"[11] représentait pourtant moins que le seul déficit budgétaire de la France ![12] A un tel niveau, l'Union européenne manque singulièrement de crédibilité.

Une hausse du budget peut aussi se légitimer par des exigences nouvelles de solidarité (l'essor des politiques régionales par exemple) et le financement de politiques d'intérêt commun. Si les inflexions mineures peuvent être financées par redéploiement des crédits, les orientations majeures supposent de nouveaux moyens.

2.1.2 Un débat qui méconnaît les contraintes institutionnelles actuelles

La faisabilité d'une telle augmentation du budget européen est sérieusement contrariée par le cadre juridique fixé par les traités. Trois cas doivent être distingués.

- Une augmentation du budget entre 1% et 1,23% du RNB dépend du seul accord des chefs d'Etat et de gouvernement. Le CFP est adopté par le Conseil selon une procédure législative spéciale. Dans les faits, la décision cruciale est prise lors d'un Conseil européen dédié à la conclusion du CFP. Cet arbitrage n'est pratiquement pas remis en cause ni par le Conseil, ni par le Parlement européen.

- Une augmentation du budget au-delà du 1,23% du RNB suppose une nouvelle décision sur les ressources propres (DRP)[13], qui implique l'unanimité des Etats membres et une autorisation de ratification donnée par les Parlements nationaux. Cela suppose donc un débat parlementaire, forme atténuée et policée d'un débat public.

- Une augmentation significative du budget imposerait un débat sur l'attribution d'une véritable compétence budgétaire et fiscale au Parlement européen (fixant l'assiette et le taux d'un impôt européen finançant ce budget par exemple) qu'il n'a pas actuellement. Et qu'il ne pourrait avoir qu'avec un nouveau traité. Ce qui, dans les circonstances du moment, est assez improbable à court terme.

2.1.3. Un débat qui minore le poids décisif des coalitions des principaux contributeurs

La conclusion du CFP résulte d'une négociation entre Etats membres. Les intérêts nationaux et le rappel des contraintes qui pèsent sur les finances publiques nationales l'ont toujours emporté et imposé une maîtrise très stricte des dépenses de l'Union.

Ce poids s'est fait sentir dès le début de la négociation. Pour les CFP 2007-2013 et 2014-2020, la proposition de la Commission a été précédée par une sorte de "lettre de cadrage" adressée au Président de la Commission, signée par une coalition d'Etats. "La coalition d'austérité" de 6 États membres avant le CFP 2007-2013[14], "la coalition du better spending", de 5 Etats membres[15] raillée comme étant "le camp des radins", avant le CFP 2014-2020. Dans ce dernier cas, la lettre rappelle que "la dépense publique européenne ne peut s'exonérer des efforts considérables des Etats visant à maîtriser leurs dépenses publiques" et conclut en faveur "d' un volume de dépenses stable"[16]. Ce qui sous entendait un quasi gel des dépenses.

En d'autres termes, ce n'était pas le moment. En réalité, pour les Etats, ce n'est jamais le moment. Depuis 35 ans, le budget européen est pratiquement fixé à autour de 1% du RNB[17]. Dans cette négociation, le poids des principaux financeurs s'est avéré décisif. Mais lorsque 1000 milliards € sont en jeu, peut-il en être autrement ?

2.2 Un débat renouvelé pour le CFP 2021-2027

Il est inévitable que le niveau du budget fasse cette année l'objet d'un nouveau débat. Tant pour des raisons techniques que politiques.

2.2.1 Les raisons techniques : le maintien du 1% est pratiquement impossible

• L'effet mécanique du Brexit

Actuellement, le poids économique du Royaume-Uni dans l'Union européenne (13,8% du RNB) est supérieur à son poids budgétaire (12% du financement du budget par les Etats[18]). Le retrait britannique a plus d'impact sur le RNB de l'Union que sur le budget lui-même. Cela impacte les calculs en % du RNB.

Pour fixer les idées, un budget de 158 milliards € (CE du budget 2017) représente 1% du RNB de l'Union (RNB 2016). Un budget de 148 milliards € (158 milliards auxquels sont retranchés 10 milliards de contribution nette britannique) représente 1,08% du RNB de l'Union. Ainsi, même si les Etats ne compensaient pas la baisse de ressources induites par le Brexit, la part du budget dans le RNB de l'Union serait majorée d'environ 0,8%.

Pour maintenir le budget à son niveau actuel de 1% du RNB, les Etats membres devraient diminuer les crédits de l'ordre de 21 milliards € (sur un budget de 160 milliards €), cette baisse paraît totalement exclue. Le maintien de la ligne du 1% est impossible.

• Le profil de gestion du CFP 2014-2020

L'expérience montre que l'application des CFP est souvent décalée. Ces retards sont liés à l'adoption de nouvelles bases légales par le législateur et aux difficultés de mise en œuvre des programmes européens, notamment ceux qui relèvent de la politique de cohésion. Cela se traduit, sur le plan budgétaire, par des profils de dépenses particuliers, avec une faiblesse des engagements au cours des premières années et une précipitation en fin de période[19]. Le décalage des engagements entraîne celui des paiements. Les CP correspondants sont alors financés par le CFP suivants.

Ce phénomène serait particulièrement net pour le CFP 2014-2020. Ainsi, en toute logique, les paiements des années 2021-2023 correspondront aux engagements tardifs des années 2018-2020. Ce pic budgétaire en début de programmation est un handicap pour maintenir le niveau moyen de CP à 1% du RNB.

2.2.2 Les raisons politiques

L'Union européenne traverse une période difficile de son histoire, avec le retrait d'un Etat membre, la fronde de certains autres et les doutes sur l'efficacité de la construction européenne. Serait-elle entrée dans une phase de déconstruction européenne ? Et pourtant, dans cette ambiance maussade, beaucoup continuent d'y croire. Et tentent d'innover pour ranimer une ferveur perdue.

- C'est le cas de la Commission. La Commission, suivant une démarche de bottom up, part des besoins, censés répondre aux défis du moment, et évalue le montant qui lui paraît nécessaire pour y répondre. Chaque CFP est marqué par son environnement économique et politique. La proposition du CFP 2021-2027 est sous le signe de la sécurité: "Un budget moderne pour une Union qui protège, qui donne les moyens d'agir et qui défend" (voir annexe 3).

Pour se limiter aux seules questions concernant le montant global du budget, la Commission affiche une position ambitieuse, très supérieure au niveau actuel et même à sa proposition pour l'actuel CFP en proposant un niveau de 1,11% du RNB en CE (et 1,14% en incluant les montants hors CFP), et 1,08% du RNB en CP. La Commission propose également de relever le plafond des ressources propres de 1,23% du RNB à 1,29%.

- C'est aussi le cas du Président français. A plusieurs reprises, Emmanuel Macron s'est positionné en faveur d'une relance de l'unification européenne en appelant à "refonder l'Europe"[20], soulignant les efforts que l'Union européenne doit conduire en direction de la jeunesse, la défense, la sécurité, et formulant plusieurs propositions budgétaires et fiscales ( budget pour la zone euro, taxation carbone, etc.).

Le Président français s'est trop engagé politiquement pour ne pas en tirer les conséquences budgétaires. Une fenêtre de tir pour augmenter le budget est ouverte. Reste à convaincre Allemagne, notaient certains commentateurs avec un peu de sarcasme, comme s'ils pressentaient que "la convergence avec l'Allemagne" appelée de ses vœux par le Président français n'allait pas de soi. La négociation du CFP sera le premier test de cette "convergence". Plusieurs raisons incitent à penser qu'en effet, elle ne va pas de soi.

B - Des tensions probables entre la France et Allemagne que les deux pays parviendront à surmonter au prix de concessions mutuelles

1. L'Allemagne et la France au centre de la négociation budgétaire

Personne ne peut nier que les deux pays ont une position dominante dans la négociation budgétaire. Le poids politique et économique des deux pays, comme le poids personnel du Président français et de la Chancelière allemande au sein de l'Union européenne, sont des évidences. Sur le seul plan budgétaire, on rappellera que les deux pays, après le départ britannique, sont les deux premiers financeurs du budget, même si le poids relatif de chacun place l'Allemagne largement devant la France. Mais ils ont des approches et des intérêts différents

1.1 Les caractéristiques propres à l'Allemagne

1.1.1 L'Allemagne premier financeur du budget

L'Allemagne assure plus de 20% des contributions nationales au budget européen. Sa contribution nette a été de 13,6 milliards € en moyenne sur 3 ans. Par cette contribution nette, l'Allemagne assure 30% de la redistribution budgétaire entre contributeurs nets et bénéficiaires nets.

1.1.2 L'Allemagne impactée par le Brexit

Bien que conséquente, la contribution nette de l'Allemagne est atténuée par un mécanisme de correction, qui lui permet de réduire sa participation au financement du rabais britannique. Cette disposition, connue sous le nom de "rabais sur le rabais", a été accordée à l'Allemagne dès 1985 et a été élargie en 1999 pour éviter que sa contribution nette devienne à son tour, "excessive" pour reprendre l'expression du Conseil européen de Fontainebleau de 1984 à l'origine de la correction britannique. L'Allemagne n'assure que 25% de sa contribution théorique (proportionnelle à sa part dans le RNB de l'Union)[21]. Mais, après le Brexit, le rabais disparaîtra et, par conséquent, le rabais sur le rabais aussi ! L'Allemagne ne bénéficiera plus de dispositif pour alléger sa contribution nette. Ainsi, l'Allemagne supporte à plein, et plus que les autres Etats, les conséquences budgétaires du Brexit. Quelles que soient les formes et les montants d'une éventuelle participation britannique au budget de l'Union, l'Allemagne voit sa contribution annuelle au budget largement augmentée. Les estimations vont de 960 millions à 2,8 milliards €[22].

1.1.3 L'Allemagne concernée par toute augmentation du budget

Toute augmentation du budget est financée par les Etats. Le montant des autres ressources (droits de douane, amendes, etc.) est stable quel que soit le montant du budget et, par conséquent, toute dépense additionnelle repose sur les contributions nationales. C'est donc sur l'Allemagne que pèse l'essentiel de la charge additionnelle.

Cette caractéristique est amplifiée par le différentiel prévisible de croissance entre l'Allemagne et la France (0,3% pour 2018[23]). Chaque point de croissance supplémentaire de l'Allemagne entraîne une augmentation de sa part dans le RNB européen et, par conséquent, dans le financement du budget. Si l'on ajoute une diminution de la population, la facture de l'Union par habitant augmente chaque année.

Pour fixer les idées (voir annexe 4) :

Une augmentation du budget européen de 0,1% (% du RNB de l'Union) représente 13,5 milliards €. Près de 40% est financé par l'Allemagne et la France.

Toute augmentation de 0,1% (en proportion du RNB) du budget européen représente une contribution additionnelle de 3 milliards € pour l'Allemagne et de 2 milliards € pour la France.

Avec un budget à 1,15% du RNB, les contributions allemande et française au budget européen serait de l'ordre, respectivement, de 30 et 20 milliards € (contributions brutes). Avec un budget porté à 2% du RNB, la contribution allemande serait de 56 milliards €, la contribution française de 38 milliards €.

1.1.4 L'Allemagne, très sensible aux questions budgétaires

L'Allemagne a toujours été un acteur budgétaire imposant mais discret. Jusqu'à ce que la réunification change radicalement son approche des sujets européens, en particulier dans le domaine budgétaire. A plusieurs reprises, la presse, voire la Bundesbank, ont manifesté leur préoccupation. L'Allemagne, d'abord présentée comme l'intendante de l'Europe, puis son banquier, a été raillée comme étant "la vache à lait" de l'Union. L'épisode de la crise grecque a renforcé ce sentiment que l'Allemagne payait toujours plus que les autres, et pour tous les autres. Y compris pour les plus dispendieux.

Une augmentation de la contribution allemande, qui pourrait être massive, serait accompagnée d'une vive contestation. En Allemagne, le jeu des coalitions est si complexe que l'arbitrage final prend toujours beaucoup de temps et ne peut être facilement anticipé. L'accord de gouvernement de mars 2018 entre la CDU-CSU et le SPD vaut-il accord budgétaire ? Certes, le président du SPD a pu se réjouir d'avoir imposé la fin de "l'austérité forcée" en Europe mais cette souplesse vaut-elle pour le budget européen? Il est tout à fait frappant de constater que, sur ces sujets, les députés européens venant d'Allemagne sont aussi unis que leurs collègues français sont divisés. Il paraît très peu probable que, après quelques revers politiques, et malgré les appels du Président français, la Chancelière allemande se présente à l'opinion publique avec un CFP comportant une facture supplémentaire pour le contribuable allemand.

L'Allemagne est contrainte d'accepter une augmentation du budget. Le 1% est intenable. Mais moins ce sera et mieux ce sera.

1.2. Les fondements de la position française

1.2.1 La France est moins impactée - budgétairement- par le Brexit que d'autres Etats

Le rabais sur le rabais britannique, accordé à 4 pays, est financé par les autres Etats membres au prorata de leur part dans le RNB de l'Union. Ainsi, avec 27% du total, la France assure la plus grande part du financement du rabais britannique. Elle est donc dans une position beaucoup plus favorable que l'Allemagne puisque sa contribution additionnelle, selon les hypothèses de future contribution britannique au budget de l'Union, varie de +1,2 milliard à -200 millions €, ce qui signifie qu'il existe même une situation où le retrait britannique entraînerait une économie budgétaire.

1.2.2 En France, le débat européen est extrêmement pauvre

Les arguments sur le "coût de l'Europe" sont souvent si partiels et si maladroitement présentés, qu'ils n'ont jamais vraiment pesé dans le débat public.

1.2.3 La France prête à sortir de l'hypocrisie budgétaire

Sur les questions budgétaires, la France a toujours été dans une situation de grande hypocrisie. Elle a rejoint le camp de l'austérité moins pour maintenir le budget européen dans des limites étroites que pour éviter que l'accord sur une baisse du budget se fasse sur son dos, au détriment de la PAC, dont elle est le premier bénéficiaire. Une fois, le 1% adopté, elle a multiplié les critiques, raillant l'intransigeance britannique (jamais allemande bien sûr, pour ne pas heurter l'allié majeur) avant de trouver que la décision était au fond parfaitement conforme à ses intérêts[24].

Pourquoi cette hypocrisie ? Parce que, en matière européenne encore plus qu'ailleurs, il y a un clivage entre politique et budget. Un grand nombre d'acteurs militent pour un budget européen important. Les bénéficiaires de la PAC, les régions, pour lesquelles l'Union européenne est un bailleur de fonds très important et quelques responsables politiques.

Face à eux, il y a la forteresse du ministère des Finances et sa tour, la direction du Budget, moins sensible au contenu du budget qu'à ses conséquences sur les finances publiques nationales. Car les CP sont financés pour l'essentiel par des prélèvements sur les recettes fiscales et pèsent directement sur le solde budgétaire[25]. Moins le budget européen sera élevé et mieux ce sera pour les finances publiques françaises. Les fondamentaux budgétaires français restent défavorables à une augmentation du budget européen.

Ainsi, la France est "coincée" non pour des raisons politiques comme en Allemagne, mais avant tout pour des raisons budgétaires. La querelle CDU-CSU/SPD a pour pendant français le clivage Bercy/Elysée. La contrainte budgétaire reste forte et permanente. La France devra concéder que sa situation budgétaire l'entrave dans ses initiatives.

1.2.4 L'engagement politique

Le ministère chargé du Budget s'alignerait volontiers sur la position allemande. Mais l'engagement politique européen du Président français semble irrépressible. Il s'est trop engagé en faveur d'une refondation de l'Europe pour ne pas initier une évolution budgétaire. Il perdrait beaucoup de crédibilité politique, en France et en Europe, s'il n'y parvenait pas. En premier lieu en l'imposant à ses services. En second lieu, en persuadant ses partenaires.

2. Risques d'achoppement et voies de conciliation

2.1 Les points de clivage

2.1.1 Le niveau du budget

C'est le point central de la négociation et le premier risque de tension franco-allemande. Comme par le passé, le niveau du budget importe davantage à l'Allemagne que son contenu. Pour résumer, le maintien à 1% du RNB est intenable. L'Allemagne, premier contributeur, ne peut pas laisser filer le budget européen car les Allemands ne l'accepteraient pas. A l'inverse, la France est dans une dynamique politique qui la pousse à des initiatives fortes. Le 17 avril 2018 devant le Parlement européen à Strasbourg, Emmanuel Macron a annoncé qu'il était prêt à une augmentation de la contribution française. Les choses étaient dites.

Si la critique du président français sur "le fétichisme budgétaire" allemand le 10 mai dernier à Aix la Chapelle n'est pas de nature à modifier les réserves que suscite l'initiative française; elle ne concernait pas directement le budget européen, mais l'argument peut parfaitement être repris pour l'occasion. De combien le budget peut-il augmenter ? La Commission propose 1,14%. C'est évidemment une fourchette haute, une position de départ. Un budget autour de 1,1% parait plus plausible.

2.1.2 Les corrections des contributions nettes

L'autre sujet de clivage concerne les soldes nets. La France a fait savoir qu'elle refusait de rentrer dans cette logique et qu'elle désirait profiter du Brexit pour mettre fin aux systèmes de corrections budgétaires adoptés en 1984[26], suivant en cela la position exprimée par le président de la Commission.

Certes, ce type de calcul est une comptabilité de boutiquier dérisoire et indécente face à l'ambition historique de la construction européenne. Mais l'erreur serait de penser que les Britanniques ont été les seuls à se positionner sur ce sujet. En vérité, plusieurs autres Etats ont revendiqué et obtenu des aménagements de leur contribution. Le Brexit éliminera le bouc émissaire mais n'éliminera pas la question des déséquilibres excessifs. Un déséquilibre est excessif quand il est considéré comme tel par l'Etat qui avance cet argument. Et il l'avance dans trois situations : en tenant compte de sa prospérité relative, par comparaison avec les pays comparables, et lorsque cela devient un sujet de débat dans l'opinion. La question est budgétaire mais la perception est politique.

Il paraît peu probable que l'Allemagne accepte une augmentation du budget qui induit nécessairement une augmentation de sa contribution nette sans réfléchir à un système qui limite cette dernière. Les pistes sont ouvertes. Qu'il s'agisse de modifier la structure du budget et créer des rubriques dont elle pourrait bénéficier. Qu'il s'agisse de plafonner les transferts (11 milliards € de bénéfice net par an en moyenne pour la Pologne par exemple) ou de créer un système d'écrêtement généralisé[27].

La France s'est positionnée de façon très nette sur ce sujet refusant par avance tout système de correction, de peur d'être pénalisée. La négociation mériterait d'être plus ouverte.

2.1.3 Les initiatives budgétaires françaises et le budget de la zone euro

Le budget de la zone euro est un autre sujet de discorde. Tant sur la forme que sur le fond. Le budget de la zone euro suppose une gouvernance, un ministre européen des Finances. Un budget de ce type serait destiné à fournir à la zone euro une capacité d'investissement et un financement par l'emprunt, une voie qui paraît peu pérenne aux Allemands. Ce budget serait également ciblé sur les pays prioritaires. C'est-à-dire ceux qui sont aidés par des plans de sauvetage et des mécanismes d'aide dans lesquels l'Allemagne a déjà une part majeure. Pour l'Allemagne, le budget de la zone euro serait un peu à fonds perdus.

2.2 Les concessions probables

2.2.1 Les points d'accord

Il est probable que les deux pays s'accordent pour modifier la proposition de la Commission sur au moins deux points.

- Le premier est la présentation formelle de la Commission. Celle-ci présente un découpage qu'elle avait déjà proposé lors du CFP 2014-2020 avec un premier bloc de dépenses, correspondant au CFP habituel, et un deuxième bloc, hors CFP, qui comporte les dispositifs additionnels de flexibilité mais aussi une "facilité européenne pour la paix", destinée à permettre à l'Europe de mener des missions relevant de la politique de sécurité et de défense commune, dotée de 10 milliards € sur la période. Sans débattre du fond, il est vraisemblable que les Etats ne retiendront pas cette présentation, hors CFP, qui minore artificiellement les crédits du CFP.

- Le deuxième porte sur le relèvement des plafonds de ressources propres. La Commission propose d'augmenter les plafonds des ressources propres à 1,29% du RNB. C'est la vraie surprise de cette proposition, tant le plafond actuel (1,23%) qui n'a jamais été atteint ou même approché, paraît une ligne rouge pour la plupart des Etats membres, à commencer par les deux premiers financeurs

.

2.2.2 Les dispositions techniques

Les dispositions concernant les marges en sus du plafond du CFP peuvent être actionnées.

Les marges sont de deux types : les marges entre les CE budgétés et les plafonds du CFP. Ces marges, apparues une année N, peuvent être débloquées par l'autorité budgétaire pour financer certaines opérations (initiative pour les jeunes) au-delà des plafonds de l'année N+1.

Les marges au-delà des plafonds qui relèvent des mécanismes de flexibilité. La marge pour imprévus est un instrument destiné à être utilisé en dernier recours, pour faire face à des circonstances exceptionnelles. Un montant, ne pouvant dépasser 0,03% du RNB de l'Union, peut être constitué au-delà des plafonds fixés dans le cadre financier.

Cette marge fixée actuellement à 0,03% du RNB pourrait être augmentée à 0,05% sans que cela représente un effort excessif aux partenaires. Ce dispositif présente l'avantage de contenir les plafonds et d'ouvrir le champ des possibles en cas de nécessité.

2.2 3 Les dispositions politiques et budgétaires

Même si elles ont un poids dominant dans l'édifice européen, l'Allemagne et la France ne sont pas seules à décider. L'accord du CFP doit être pris par consensus au Conseil européen avant d'être repris à l'unanimité par le Conseil.

Deux camps auront des arguments à faire valoir.

D'un côté, le camp des restrictifs. Les Pays-Bas refuseraient toute augmentation massive du budget. C'est une position constante depuis les négociations des CFP. Ils seraient rejoints par l'Autriche et le Danemark et sans doute par la Suède. 4 pays pour lesquels la proposition de la Commission est excessive, voire inacceptable. " A Union réduite, budget réduit" dit en substance le Premier ministre danois. Dans un contexte de baisse de popularité de l'unification européenne, il faut aussi tenir compte des "aspects d'acceptabilité nette par les citoyens européens (et) minimiser des coûts éventuels liés aux frustrations en raison de charges trop élevées ou d'avantages trop faibles"[28]. En d'autres termes, pourquoi donner plus à l'Europe ? Les avantages d'une mutualisation, avancés en axiome, sont-ils si manifestes que le budget européen doive obligatoirement augmenter ? Les dépenses de coopération, notamment les coopérations transfrontalières (Erasmus, recherche, etc.) trouvent aisément leur justification. C'est sans doute moins le cas pour les dépenses de redistribution (PAC et cohésion) : à quoi sert l'intermédiation de l'Union dès lors que chaque Etat s'organise pour récupérer au maximum ce qu'il a versé ?

De l'autre, la Pologne et ses alliés. La Pologne est actuellement, dans une situation budgétaire privilégiée, avec un solde budgétaire moyen supérieur à 10 milliards € par an (en moyenne sur 5 ans). Elle a la capacité d'unir autour d'elle et d'être le porte-parole des pays de l'élargissement de 2004. La Pologne, comme un grand nombre des Etats ayant adhéré depuis 2004, pousserait à maintenir à un niveau élevé les principales rubriques budgétaires, la PAC et les fonds de cohésion dont elle est l'une des principales bénéficiaires. De plus, dans le contexte actuel, la Pologne et la Hongrie considéreraient toute diminution de ses retours comme une sanction déguisée. Ils devraient militer pour un budget élevé.

Dans ce contexte clivé, l'Allemagne et la France pourraient apparaître comme les conciliateurs des extrêmes et initier une solution médiane. Cela ne se fera pas sans difficulté, notamment avec la Pologne.

L'accord comportera inévitablement quelques dérogations. Comme ce fut le cas pour le CFP 2007-2013, l'accord a été obtenu par des aménagements soit sur le financement, soit sur les dépenses avec des affectations de dotations spécifiques. Au total, l'accord s'est traduit par 40 dérogations. Cette procédure est restée connue comme la "logique des cadeaux", une méthode, certes pas très digne de l'épreuve et de l'enjeu, mais efficace, L'unanimité fut à ce prix. Il est possible que cette méthode fonctionne à nouveau.

La négociation budgétaire du CFP s'accompagne de grandes tensions mais elle se dénoue toujours. Au dernier moment. Chaque pays devra faire un pas. Cette évolution est possible. L'Allemagne a une position budgétaire forte et doit la faire évoluer pour des raisons politiques. La France a une ambition politique affichée et doit l'amender pour des raisons budgétaires. L'introduction du CFP a tant apporté à la vie budgétaire de l'Union européenne qu'il ne peut en être autrement.

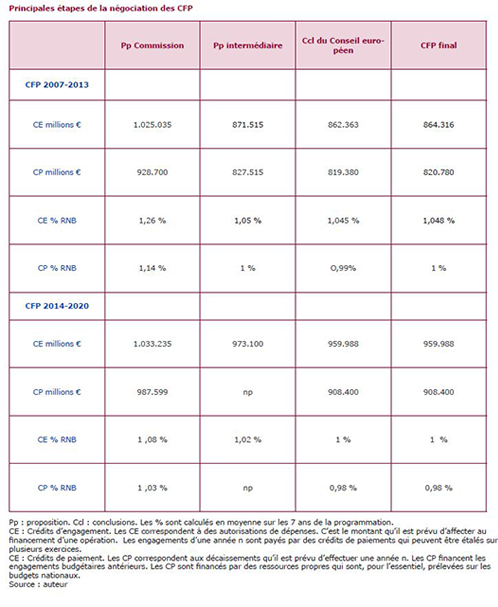

Annexe 1

La négociation du cadre financier pluriannuel

La procédure applicable au CFP est fixée par l'article 312 TFUE.

Article 312 TFUE. "Le cadre financier pluriannuel vise à assurer l'évolution ordonnée des dépenses de l'Union dans la limite de ses ressources propres. Il est établi pour une période d'au moins cinq années. Le budget annuel de l'Union respecte le cadre financier pluriannuel.

Le Conseil, statuant conformément à une procédure législative spéciale, adopte un règlement fixant le cadre financier pluriannuel. Il statue à l'unanimité, après approbation du Parlement européen (...).

Le cadre financier fixe les montants des plafonds annuels des crédits pour engagements par ca-tégorie de dépenses et du plafond annuel des crédits pour paiements. Les catégories de dé-penses, d'un nombre limité, correspondent aux grands secteurs d'activité de l'Union."

Le CFP est adopté selon une procédure législative spéciale nécessitant l'unanimité du Conseil, après approbation du Parlement européen, à la majorité de ses membres. Cet article reprend pour l'essentiel une pratique en cours depuis 1988, date du début des première "perspectives financières" selon l'expression de l'époque.

• La négociation du CFP s'ouvre formellement par une proposition de la Commission qui lance officiellement la négociation budgétaire.

• Lors des deux CFP précédents, la proposition de la Commission a été précédée d'une part par une résolution du Parlement européen, d'autre part, par une lettre adressée au président de la Commission, signée par les chefs d'Etat ou de gouvernement d'un groupe de pays demandant expressément à la Commission de stabiliser le montant du budget.

• La négociation s'engage alors entre Etats membres et dure environ 18 mois. S'agissant d'une négociation budgétaire, chaque Etat est dans une logique budgétaire. Chaque Etat a une conscience aigüe de ces intérêts. La part dans le financement du budget et l'importance des soldes nets (le solde entre la contribution de l'Etat au budget de l'UE et les financements européens qu'il reçoit en retour) fondent une part de la position de départ des Etats membres dans la négociation. Le contexte politique national et la vigueur du débat public interne sur cette question fonde l'autre part. Autant dire qu'il s'agit de 18 mois de grandes tensions.

• Les concessions viennent dans un second temps, voire à la fin. Les pays qui assurent la présidence de l'Union peuvent avancer des propositions censées être de médiation. Les vraies concessions se font lors des arbitrages politiques d'un Conseil européen dédié au CFP. Le Conseil européen adopte alors des conclusions avec des chiffres, des montants par rubriques et des plafonds totaux. Ces conclusions sont adoptées par consensus, c'est-à-dire à l'unanimité mais sans vote.

• Une fois les arbitrages faits par le Conseil européen, la procédure reprend son cours formel, prévu par le traité. Les conclusions du Conseil européen sont formalisées dans une position du Conseil, soumises à l'approbation du Parlement européen à la majorité de ses membres. Il peut approuver ou rejeter la position du Conseil mais ne peut pas adopter d'amendement. Le CFP est ensuite adopté par le Conseil à l'unanimité sous forme d'un règlement[29]. Le Règlement du Conseil est complété par un accord interinstitutionnel (PE/Conseil/ Commission) relatif à la discipline financière qui précise certaines dispositions complémentaires de gestion du CFP[30].

L'étape décisive est celle de l'accord du Conseil européen

Annexe 2

Les plafonds budgétaires du budget de l'UE

• Le plafond repère du CFP

Le cadre financier pluriannuel (CFP) fixe des plafonds de dépenses, en CE, année par année, sur 7 ans, par grandes rubriques. Les montants sont fixés en valeur, en millions €, par rubrique. Les valeurs sont indiquées en € constants sur la base des prix de l'année de proposition du CFP, et en € courants sur la base d'une hypothèse d'inflation. La somme des rubriques donne un plafond total.

Le total annuel des CE est ensuite traduit en CP, sur la base d'un rythme de décaissement établi pour chaque catégorie de dépense[31].

Les deux totaux, en CE et en CP, sont ensuite rapportés en proportion du RNB estimé sur la durée de la programmation. Si les montants des CE sont des plafonds à ne pas dépasser, le taux exprimé en pourcentage du RNB sur la durée de la programmation n'est qu'une indication, un repère, qui repose sur une hypothèse de croissance du RNB. Le taux définitif est ajusté chaque année en fonction des dernières données disponibles du RNB réel.

• Le plafond butoir des ressources propres

Ce plafond des ressources propres est de nature différente. Il n'a pas le même statut juridique[32] et n'a pas la même vocation. A la différence des plafonds de dépenses, qui traduit les choix budgétaires de l'UE, le plafond des ressources propres, directement fixé en % du RNB, correspond à une capacité contributive décidée par les Etats en fonction de l'activité économique. Les ressources propres couvrent les crédits de paiements.

Ce plafond des DRP est une sorte de verrou budgétaire fixé par les Etats membres au budget de l'UE. Ce plafond n'a pas changé depuis 1993. En dépit des apparences. 1,23% du RNB (Revenu national brut) actuel correspond à 1,27% du PNB (produit national brut) fixé en 1992.

• Le plafond des crédits pour engagements dans la DRP

Le montant total des ressources propres attribué à l'Union et le plafond du CFP déterminent les contributions des Etats membres au budget de l'UE). Mais la décision sur les ressources propres prévoit aussi un plafond applicable aux CE. Ce dernier est fixé à 1,29% du RNB de l'UE. Jusqu'à présent, ce plafond des CE n'a jamais été utilisé et repris dans le débat public.

D'où vient ce plafond des ressources propres fixé à 1,23 % du RNB ?

Le plafond des RP résulte de la grande réforme budgétaire de l'UE de 1988. Pour faire face aux crises budgétaires récurrentes à l'occasion de l'adoption du budget annuel (manque de ressources, débats sur le montant du budget), l'UE a instauré des perspectives financières, appellation d'origine des Cadres financiers pluriannuels (CFP) ultérieurs, et créé une nouvelle ressource propre, adossée au PNB de l'UE et répartie entre les Etats au prorata de leur part dans le PNB de l'UE. Cette ressource propre de l'UE est, en fait, une contribution nationale des Etats membres prélevée sur leurs recettes fiscales. Cette ressource assure l'équilibre du budget. Elle est théoriquement sans limite puisqu'il suffirait d'augmenter la ressource RNB pour financer n'importe quel niveau de dépense. C'est pour éviter ce risque, que les Etats ont fixé un plafond : le plafond des ressources propres, exprimé à l'origine en % du produit national brut (PNB).

Ce taux plafond a connu trois phases:

Une première phase d'augmentation rapide entre 1988 et 1992 (passage de 1,15% à 1,20% du PNB), qui correspond à l'essor de la politique régionale à la suite de l'élargissement de 1986.

Une deuxième phase d'augmentation mesurée entre 1993 et 1999. Il est alors décidé d'augmenter le taux plafond de 0, 01% du PNB par an pour aboutir à 1,27% à l'échéance en 1999. Ce taux est un arbitrage entre deux courants. D'une part, la période est marquée par des ambitions européennes affirmées, à la suite du lancement de l'Union économique et monétaire du traité de Maastricht. La Commission (Paquet Delors II) propose alors un taux plafond de 1.37%. Le Parlement propose même 1,4%. D'autre part, les Etats, confrontés à une augmentation généralisée des déficits publics, veulent une maitrise du budget de l'UE. Le compromis se fait sur un taux de 1,27%, sur une initiative de la présidence britannique[33].

Une phase de stabilisation depuis 1999 puisque le taux plafond n'a pas changé.

En dépit des apparences. Car ce taux plafond a été fixé à 1,27%du PNB avant d'être ramené à 1,23% du RNB.

Le passage du PNB au RNB est sans incidence. En comptabilité nationale, les PNB et RNB sont égaux mais correspondent à deux approches différentes. Le PNB part des productions et donc des valeurs ajoutées. Le RNB part des revenus et donc des salaires. L'agrégat PNB n'est plus utilisé depuis 1993.

La baisse des taux provient des modifications dans les évaluations du RNB. Le système européen des comptes (SEC) qui reprend les normes de la comptabilité internationale des Nations Unies a été modifié à deux reprises, en 1995 et 2000. En 1995 (SEC 95), les modifications concernent notamment la comptabilisation des intérêts, des logiciels, des travaux littéraires et artistiques. En 2000 (SEC 2000), les modifications concernent le traitement des dépenses de recherche et les transferts de propriété entre Etats. Dans les deux cas, les RNB sont réévalués (Le SEC 2010 entraîne une réévaluation du PIB de l'UE de 1,9%). Les taux exprimés en % du RNB doivent donc être diminués pour maintenir le niveau constant. C'est ainsi que 1,27% du PNB de 1992 correspond à 1,23% du RNB mais ces deux taux correspondent à un niveau de prélèvement identique.

Annexe 3

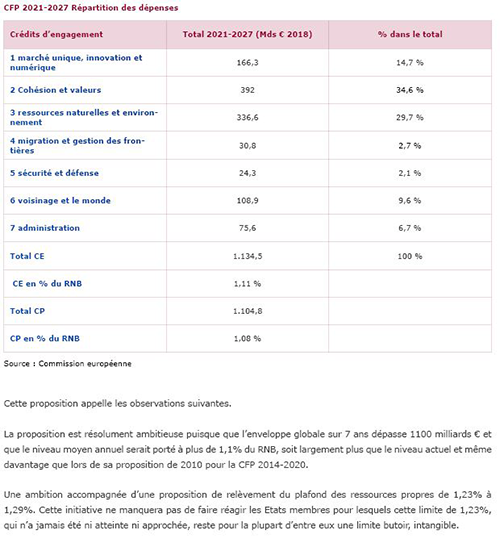

Proposition de la Commission pour le CFP 2021-2027

La Commission a présenté sa proposition de CFP 2021-2027 le 2 mai 2018[34]

Les données budgétaires se présentent comme suit :

Cette proposition appelle les observations suivantes.

La proposition est résolument ambitieuse puisque que l'enveloppe globale sur 7 ans dépasse 1100 milliards € et que le niveau moyen annuel serait porté à plus de 1,1% du RNB, soit largement plus que le niveau actuel et même davantage que lors de sa proposition de 2010 pour la CFP 2014-2020.

Une ambition accompagnée d'une proposition de relèvement du plafond des ressources propres de 1,23% à 1,29%. Cette initiative ne manquera pas de faire réagir les Etats membres pour lesquels cette limite de 1,23%, qui n'a jamais été ni atteinte ni approchée, reste pour la plupart d'entre eux une limite butoir, intangible.

Sur le plan formel

La Commission redéfinit les rubriques. Après l'absurde présentation de 2014-2020 - avec une rubrique 1 "croissance intelligente et inclusive" et une rubrique 2 "croissance durable" - les trois principales rubriques reprennent du sens, sont plus accessibles et portent sur 1. le marché unique et l'innovation (l'accent sur la compétitivité, leitmotiv de la programmation 2014-2020 a disparu) 2. la cohésion et les valeurs, et 3. ressources naturelles et environnement.

Cette évolution s'accompagne d'un changement sensible dans la répartition des dépenses.

Concernant les rubriques majeures des CFP passés, la rubrique consacrée aux dépenses de cohésion devient le premier poste de dépenses avec 29 % du total (330 milliards € en 7 ans). Pour la première fois, les dépenses consacrées à la PAC passent sous la barre de 30 %. Cette évolution était annoncée. L'évolution est plus massive que prévu.

Plusieurs nouvelles rubriques apparaissent. Ainsi, pour la première fois, le CFP mentionne les valeurs de l'UE et l'environnement. On attendait une mise en valeur de la lutte contre le changement climatique mais la Commission relève dans sa proposition que cette politique est transversale et se diffuse dans l'ensemble des politiques de l'UE. Selon la Commission, 20% du budget serait consacré à cette action.

De même, apparaît une rubrique "migration et gestion des frontières", dotée de près de 35 milliards € en 7 ans. La Commission propose un "changement radical pour la sécurité et la défense" accompagné d'un volet budgétaire conséquent chiffré à 27 milliards € pour 7ans.

Comme lors de sa présentation du CFP 2014-2020, la Commission présente des rubriques dans le CFP et d'autres hors CFP notamment une facilité européenne pour la paix dotée de 9,2 milliards €.

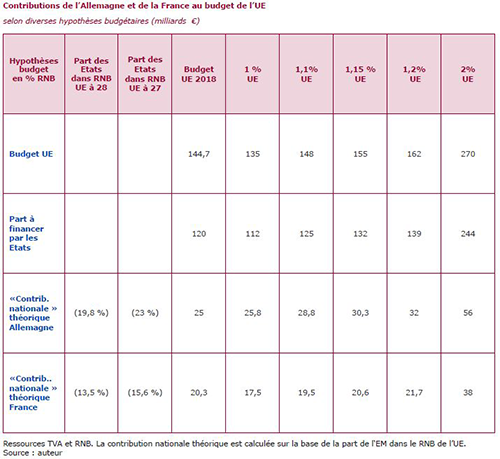

Annexe 4

Evolution possible des contributions de la France et de l'Allemagne

Une augmentation du budget de l'UE de 0,1% (en % du RNB de l'UE) représente 13,5 milliards €. Près de 40% est financé par l'Allemagne et la France.

Toute augmentation de 0,1% (en proportion du RNB) du budget de l'UE représente une contribution additionnelle de 3 milliards € pour l'Allemagne et de 2 milliard € pour la France.

Avec un budget à 1,15% du RNB, les contributions allemande et française au budget UE serait de l'ordre, respectivement, de 30 et 20 milliards € (contributions brutes).

Avec un budget porté à 2% du RNB, la contribution allemande serait de 56 milliards €, la contribution française serait de 38 milliards €.

[1] Article 312 TFUE.

[2] Communication de la Commission : Un budget moderne pour une Union qui protège, qui donne les moyens d'agir et qui défend, 2 mai 2018, COM(2018) 321 final

[3] Dans la procédure législative, dans l'UE, comme dans les Etats, l'étape cruciale de l'élaboration d'un texte est presque toujours celle de la proposition. Le législateur, qui adopte le texte (en l'espèce, le Parlement et le Conseil), ne fait souvent qu'amender à la marge la proposition initiale.

[4] A l'exception de quelques mécanismes de flexibilité, étroitement réglementés, qui permettent de s'affranchir légèrement des limites fixées par le CFP

[5] Le budget pour 2018 se monte à 160,1 milliards € en CE et 144,7 milliards en CP, soit respectivement 1,02% et 0,96% du RNB

[6] Le seuil de 1% (en CP) a été franchi en 1984. Les oscillations autour de 1% sont liées au montant des dépenses engagées et au rythme des paiements, qui influent sur le numérateur, et à l'évolution du RNB, le dénominateur. Pour un montant de crédits donné, la part dans le RNB de l'UE diminue lorsque l'économie européenne est en phase de croissance et augmente lorsque l'économie est en récession

[7] Le RNB de l'UE était de 15.326 milliards € en 2017.

[8] Voir Nicolas-Jean Brehon, " Les conséquences budgétaires du Brexit ", Question d'Europe n°454, Fondation Schuman, 4 décembre 2017.

[9] L'analyse des fonctions budgétaires fait traditionnellement référence à la classification définie en 1959 par l'économiste Richard Musgrave qui dresse une typologie des fonctions de l'Etat et distingue, dans tout budget, les fonctions d'allocation, de redistribution et de stabilisation

[10] Si les procédures les rapprochent, le budget UE est, par certains côtés, l'exact contraire d'un budget fédéral puisque les dépenses militaires lui échappent (point commun de tous les budgets fédéraux), de même que les dépenses de santé, de justice, de police, très souvent du ressort du niveau fédéral

[11] Commission, Rapport financier budget 2009

[12] En 2009 et 2010, le budget UE s'est monté à respectivement, 112 et 120,5 milliards € alors que le déficit budgétaire de la France était de 144,8 et 136,5 milliards €

[13] La procédure d'adoption des DRP est fixée à l'article 311 du TFUE. Les DRP sont adoptées par le Conseil, selon une procédure législative spéciale, à l'unanimité, après consultation du Parlement européen. Cette décision n'entre en vigueur qu'après son approbation par les États membres, conformément à leurs règles constitutionnelles respectives.

[14] Allemagne, Royaume-Uni, France Pays-Bas, Suède et Autriche.

[15] Allemagne, Royaume-Uni, France, Pays-Bas et Finlande.

[16] Lettre adressée le 18 décembre 2010 au Président de la Commission européenne JM Barroso signée par le Président française, la Chancelière allemande ainsi que par les Premiers ministres britannique, néerlandais et finlandais.

[17] Une limite comprise dans un sens toujours plus restrictif. Dans le CFP 2007-2013, cette limite de 1% concernait le montant moyen des CP sur la période (et 1,048% en CE). Dans le CFP 2014-2020, cette limite concernait le montant moyen des CE sur la période (et 0,98% en CP).

[18] En 2016, PIB UE = 15.897 milliards d'€, PIB britannique = 2.194 milliards € soit 13,8% du PIB UE. En 2016, le PIB de l'UE amputé des Britanniques aurait donc été de 13.703 milliards €. Source Eurostat.

[19] La menace d'un dégagement d'office des crédits, c'est-à-dire une annulation définitive des crédits des fonds structurels, est une incitation supplémentaire à dépenser tout ce qui est prévu.

[20] Il l'a fait lors de sa campagne électorale. Il l'a fait dans un discours du 26 septembre 2017 à la Sorbonne, sous forme d' " Initiative pour l'Europe ". Il l'a fait le 10 mai 2018, à Aix la Chapelle, lors de la remise du prix Charlemagne.

[21] Conseil européen de Berlin 24 et 25 mars 1999, conclusions de la présidence, §74 : " Le financement de la compensation en faveur du Royaume-Uni par d'autres Etats membres sera modifié afin de permettre à l'Autriche, à l'Allemagne, aux Pays-Bas et à la Suède de voir leur contribution financière ramenée à 25 % de la contribution normale ". En 1985, la réduction de la contribution allemande au financement du rabais britannique n'était que de 1/3.

[22] Albéric de Montgolfier, le Brexit, quelles conséquences économiques et budgétaires, p. 46, Sénat n° 656 (2015-2016).

[23] Prévisions économiques Commission, 2018.

[24] Cf. l'évolution de la position de Bernard Cazeneuve, JO débats Sénat 10 octobre 2012-.

[25] Il n'est pas inutile d'observer que le document consacré aux relations financières entre la France et l'UE annexé au projet de loi de finances pour 2018, comporte un encadré, fort à propos sur " l'impact de la contribution française au budget de l'UE sur le déficit public ".

[26] Il a été décidé que tout Etat membre supportant une charge budgétaire excessive au regard de sa prospérité relative est susceptible de bénéficier, le moment venu, d'une correction. Conclusions du Conseil européen de Fontainebleau, 1984.

[27] L'écrêtement des soldes nets consiste à fixer une limite aux contributions nettes des Etats membres exprimée en pourcentage du RNB (0,4%, 0,5%,). Les contributions nettes supplémentaires sont renvoyées à un pot commun qui est réparti entre les autres Etats membres proportionnellement à leur part dans le RNB de l'UE. Par exemple, les contributions nettes des Pays-Bas, de la Suède et de l'Allemagne dépassent régulièrement 0,4% de leur RNB.

[28] Note de la direction générale études du Parlement européen, documents de travail, série budget.

[29] Pour le CFP 2014-2020, il s'agit du Règlement n ° 1311/2013 du Conseil du 2 décembre 2013 fixant le cadre financier pluriannuel pour la période 2014-2020.

[30] Pour le CFP 2014-2020, il s'agit de l'Accord interinstitutionnel du 2 décembre 2013 entre le Parlement européen, le Conseil et la Commission sur la discipline budgétaire, la coopération en matière budgétaire et la bonne gestion financière.

[31] Il y a une quasi-correspondance entre CE et CP sur la rubrique 2 (croissance durable) qui correspond aux dépenses agricoles, tandis qu'il y a un décalage important entre les deux sur la rubrique 1b relative aux dépenses de cohésion. Dans ce cas, les paiements peuvent s'échelonner sur plusieurs années.

[32] Le plafond des ressources propres est fixé par une décision sur les ressources propres (DRP) adoptée selon une procédure législative spéciale fixée par l'article 311 du TFUE. La DRP est adoptée par le Conseil à l'unanimité, après consultation du PE. La DRP n'entre en vigueur qu'après approbation des EM selon leurs procédures constitutionnelles nationales respectives, c'est à dire, le plus souvent, après autorisation de ratification donnée par les parlements nationaux.

[33] Voir détails de la négociation dans Philippe Jouret, les conclusions d'Edimbourg sur le paquet Delors II, revue du marché commun et de l'UE N° 368 mai 1993.

[34] COM (2018) 321 Final.

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :