Union économique et monétaire

Nicolas Goetzmann

-

Versions disponibles :

FR

ENNicolas Goetzmann

Le 23 janvier 2020, quelques semaines avant le début de la pandémie de Covid-19, Christine Lagarde, Présidente de la Banque centrale européenne (BCE), annonçait la tenue d'une " revue stratégique" dans l'objectif d'évaluer la politique monétaire menée depuis mai 2003, date de la dernière " revue ". Confrontée à un niveau d'inflation significativement inférieur à 2%, alors que son objectif correspond à une inflation " inférieure mais proche de 2%, sur le moyen terme ", la BCE se devait de mener une telle procédure.

Dans un discours[1] prononcé le 30 septembre 2020, Christine Lagarde déclare : " Depuis 2003, lorsque nous avons conduit la dernière revue stratégique, la zone euro et l'économie mondiale ont connu des changements profonds. Le consensus qui a gouverné la politique monétaire à travers le monde a été contesté sur plusieurs fronts. Le plus important est que la dernière décennie s'est caractérisée par un déclin persistant de l'inflation au sein des économies avancées. Dans la zone euro, l'inflation annuelle moyenne a été de 2.3% entre 1999 jusqu'à l'aube de la crise financière de 2008, mais seulement de 1.2% depuis lors - jusqu'à la fin de l'année 2019. Cet environnement pose des questions fondamentales pour les Banques centrales. Nous devons analyser en profondeur les forces qui gouvernent les dynamiques d'inflation aujourd'hui, et déterminer si, et comment, nous devons ajuster notre stratégie politique. "

Ainsi, la revue stratégique de politique monétaire a pour objectif de déterminer les causes de la faible inflation observée ces dernières années, mais également d'évaluer les moyens dont dispose la BCE pour contrer ce phénomène. De fait, la revue stratégique pose une question fondamentale à la zone euro. Alors que la raison d'être de la BCE est la " stabilité des prix " et que la politique monétaire européenne a incarné la lutte contre l'inflation depuis la rédaction du Traité de Maastricht, l'inquiétude relative à une " trop faible inflation " semble paradoxale. Pourtant, et alors que le grand public considère la lutte contre l'inflation comme une protection de son pouvoir d'achat, l'inflation durablement faible constatée au sein de la zone euro est le symptôme d'une faible croissance, d'un niveau d'emploi sous-optimal et d'une situation de sous-investissement. La BCE se doit de réagir à un tel phénomène, au même titre que la Réserve fédérale (Fed) y a réagi en annonçant, le 27 août 2020[2], l'application d'une nouvelle stratégie de politique monétaire pour les Etats-Unis.

La zone euro confrontée à un cadre monétaire instable

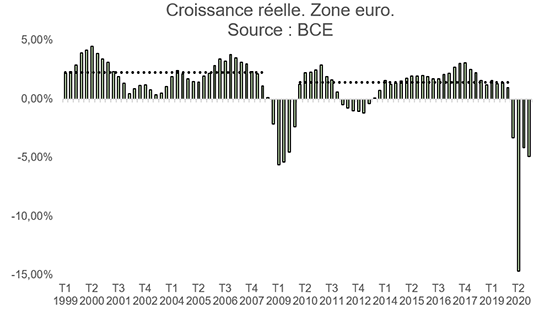

La crise financière de 2008 marque une fracture dans le développement de la zone euro. Alors que la croissance trimestrielle moyenne de la zone euro avait été de 2.27% entre le premier trimestre 1999 et le deuxième trimestre 2008, elle n'a plus été que de 1.39% entre le premier trimestre 2010 et le quatrième trimestre 2019 (c'est-à-dire hors contexte de crise),

soit une baisse de près de 40% (38,8%) entre les deux périodes. La baisse de la croissance moyenne européenne n'a pas été progressive, mais soudaine, et la crise financière de 2008 en est le point de rupture.

La chute nominale du PIB a produit des effets réels dans l'économie

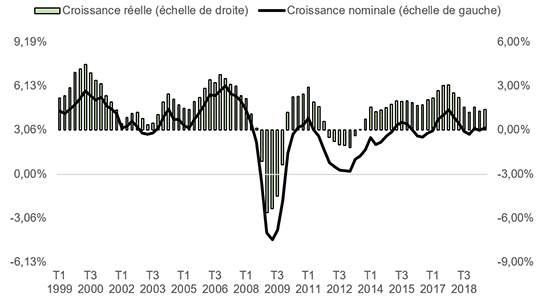

La prise en compte de la croissance du PIB nominal (mesure brute de l'économie, intégrant croissance réelle et inflation) au sein de la zone euro délivre un résultat similaire. Après une croissance nominale moyenne de 4.37% entre 1999 et 2008, la zone euro n'a connu qu'une moyenne de 2.58% de croissance nominale entre 2010 et 2019, soit une baisse de 41%, hors période de crises. La baisse de la croissance nominale intervenue pour la zone euro s'est partagée de façon équilibrée entre une baisse de 38.8% de la croissance réelle et une chute de 32.8% de l'inflation, selon la mesure HICP privilégiée par la BCE.

La baisse des perspectives de croissance et d'inflation est liée à un réglage inadapté de la politique monétaire.

Or, la baisse de l'inflation, comme celle de la croissance nominale, peut être considérée comme le résultat de l'action de la BCE. En effet, une politique monétaire a pour objectif d'assurer une stabilité macroéconomique pour la zone dont elle a la charge, ce qui peut être mesuré par l'évolution de l'inflation ou, plus largement, par la stabilité de la croissance nominale. Dans un discours prononcé le 24 octobre 2003, Ben Bernanke indiquait ainsi : " Finalement, il apparaît que l'on ne peut s'assurer qu'une économie dispose d'un cadre monétaire stable qu'en observant des indicateurs macroéconomiques comme la croissance du PIB nominal ou l'inflation[3]". Selon cette grille de lecture, la forte baisse constatée des différentes mesures nominales (croissance nominale et inflation) doit être interprétée comme le résultat d'une politique monétaire trop restrictive de la part de la BCE. Cette chute des indicateurs nominaux n'a pas été sans effets sur l'évolution " réelle " de l'économie. Il apparaît que la chute nominale observée au cours de ces dernières années a eu un impact décisif sur le niveau de croissance réelle de la zone euro.

Après une première décennie de croissance satisfaisante, le lendemain de la crise financière de 2008 a marqué une rupture pour la croissance européenne. Si ce phénomène a pu être largement analysé sous l'angle de causes structurelles, la concomitance de la baisse de la croissance réelle avec celle d'indicateurs nominaux comme la croissance nominale et l'inflation démontrent une problématique dont la cause est principalement d'ordre monétaire.

Alors que la politique monétaire de la BCE a su délivrer une trajectoire nominale stable au cours des neuf premières années d'existence de l'euro, elle n'a pas su soutenir l'économie de la zone à un niveau suffisant pour retrouver sa trajectoire initiale, semblant ainsi indiquer que sa stratégie est peu adaptée pour faire face à un choc de l'ampleur de la crise financière. En l'espèce, une comparaison entre la dynamique observée au sein de la zone euro et celle connue aux Etats-Unis lors de la même période peut offrir un autre cadre d'analyse.

Comparaison avec les Etats-Unis

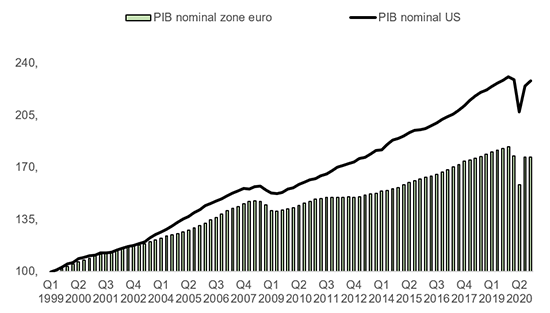

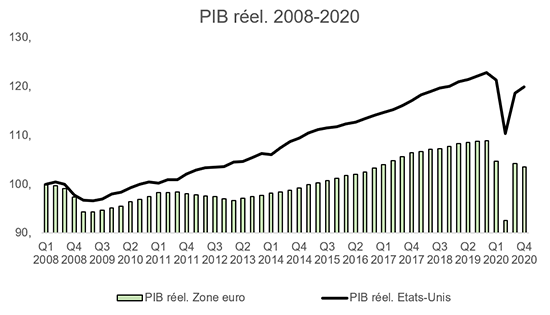

En premier lieu, et alors que les Etats-Unis ont été confrontés à des difficultés similaires d'une reprise économique poussive au lendemain de la crise financière de 2008, la politique monétaire menée par la Fed - bien que sous-optimale au cours de la dernière décennie - s'est révélée plus accommodante que celle de la BCE. Ce constat peut s'observer par la plus forte dynamique de la croissance nominale américaine, en comparaison de celle de la zone euro, après 2008.

Alors que la zone euro était parvenue à réaliser 82% de la croissance nominale américaine entre 1999 et 2007, elle n'en a réalisé que 51.6% entre 2008 et 2019. Ici encore, et malgré un décrochage de l'économie américaine par rapport à sa trajectoire de croissance pré-crise, la zone euro accuse un retard plus significatif. Cette chute relative de la croissance nominale européenne comparativement à celle des Etats-Unis permet ainsi de comparer l'action relative des deux Banques centrale, la Fed et la BCE. Cette dichotomie s'est également traduite en termes de croissance réelle.

Le décrochage de la zone euro

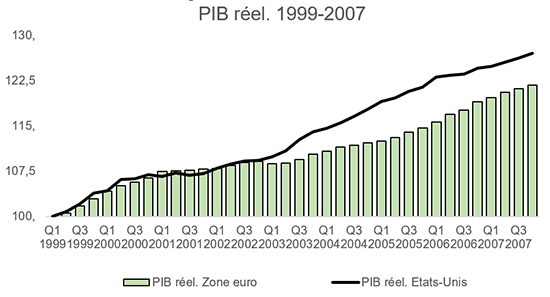

Dans un premier temps, alors que la BCE avait offert une cadre de stabilité monétaire au cours de ses premières années d'existence, la zone euro était parvenue à réaliser plus de 80% de la croissance réelle américaine pour les neuf années qui séparent 1999 et 2007. De fait, la zone euro démontrait alors un important potentiel de croissance permettant au continent de rivaliser avec les Etats-Unis sur cette période, et ce de façon durable.

Dans un second temps, cette situation va être bouleversée par la crise financière de 2008 et par la sous-réaction des autorités macroéconomiques européennes pour stabiliser le niveau d'activité. Entre 2008 et 2019, la zone euro ne va parvenir à réaliser que 38% de la croissance américaine, soit moins de la moitié de ce qu'elle était parvenue à réaliser au cours de la décennie précédente. La prise en considération de l'année 2020 vient considérablement alourdir ce constat. Alors que la croissance réelle totale entre 2008 et 2020 a atteint 19.9% aux Etats-Unis, elle n'a été que de 3.5% pour la zone euro, soit 17.6% du total américain.

Emploi et investissement au lendemain de la crise financière

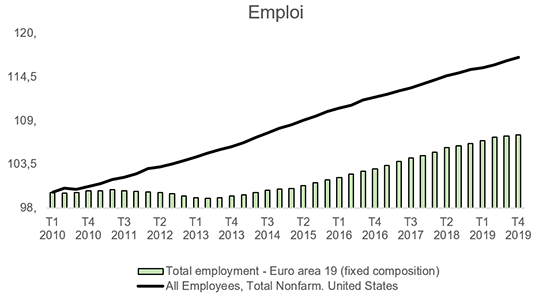

La moindre croissance constatée au sein de la zone euro, comparativement aux Etats-Unis, a provoqué un décalage significatif entre les deux continents sur la création d'emplois. Ainsi, alors que l'emploi a progressé de 17% entre 2010 et 2019 aux Etats-Unis, il n'a progressé que de 7.2% au sein de la zone euro, soit 42.7% du total américain.

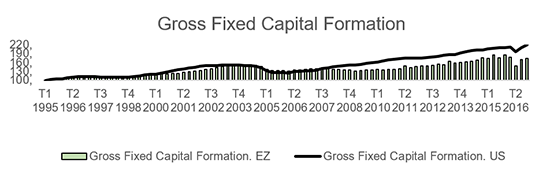

Ce décalage peut se constater aussi sur le niveau d'investissement : au cours de la première période, la zone euro a vu le niveau de son investissement progresser, en termes nominaux, de 51,6% entre 1999 et 2007, contre 54% pour les Etats-Unis (soit 95,6% du total américain). Puis, entre 2008 et 2019, l'investissement a progressé de 21,5% dans la zone euro contre 39,7% aux Etats-Unis (soit 54,1% du total).

Le comparatif des trajectoires économiques entre zone euro et Etats-Unis au cours de ces deux dernières décennies démontre une fracture entre deux périodes distinctes. Alors que la zone euro était parvenue à suivre la trajectoire américaine au cours des années 1999-2008, la décennie suivante a été le témoin d'un décrochage massif de la zone euro par rapport aux Etats-Unis. Que cela soit par son caractère soudain au lendemain de la crise financière, ou en le comparant à la dynamique américaine, le décrochage économique européen produit également des conséquences sur le niveau d'endettement de la zone euro.

Instabilité nominale et dette

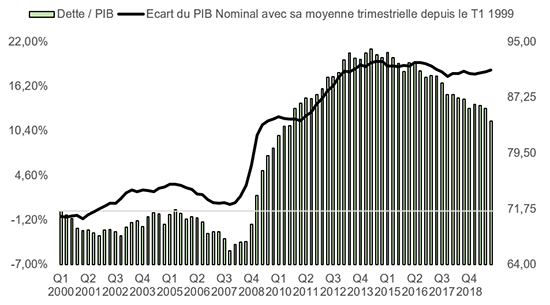

Alors que le cadre macroéconomique de la zone euro repose sur la notion de stabilité, les règles budgétaires européennes - entre 3% de déficit et 60% d'endettement - sont inextricablement liées à la croissance nominale de l'ensemble européen, et donc à la politique monétaire menée par la BCE. En effet, selon " l'hypothèse de Maastricht ", une croissance nominale de 5%, couplée avec un déficit budgétaire de 3% (3% représentant 60% de 5%) permet de stabiliser le niveau d'endettement à 60% du PIB.

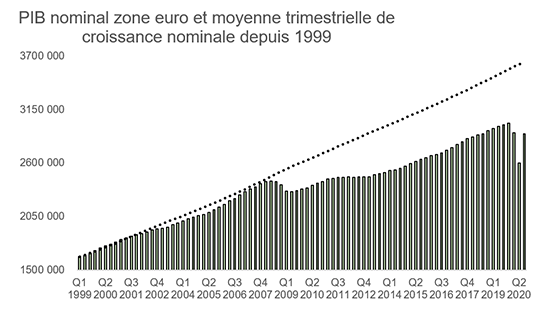

Or, si l'analyse de la trajectoire d'endettement de la zone euro s'est régulièrement cantonnée à la dynamique de la dépense publique au sein des Etats membres, il apparaît que le rôle de l'instabilité nominale a été majeur dans la progression de la dette de la zone euro au cours de ces dernières années. L'observation de la trajectoire du PIB nominal montre un décalage entre le PIB nominal de la zone euro et sa trajectoire de croissance moyenne, révélant une instabilité macroéconomique du ressort de la BCE.

Or, il apparaît que le décalage existant entre la trajectoire du PIB nominal avec sa moyenne de croissance antérieure se trouve parfaitement corrélé à la hausse de l'endettement de la zone euro par rapport à son PIB.

Selon cette approche, la chute du PIB nominal de la zone euro par rapport à sa moyenne antérieure peut être considérée comme la cause principale de la hausse de l'endettement de la zone euro. L'inaptitude, pour la BCE, d'assurer un cadre nominal stable par le biais de sa stratégie actuelle apparaît alors comme la cause monétaire des difficultés rencontrées concernant la trajectoire budgétaire de la zone euro.

L'objectif d'inflation de la BCE: une stratégie inadaptée ?

Une interprétation restrictive de la notion de " stabilité des prix "

Selon l'article 127-1 du Traité[4] : " L'objectif principal du Système européen de banques centrales, ci-après dénommé " SEBC ", est de maintenir la stabilité des prix. Sans préjudice de l'objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans l'Union, en vue de contribuer à la réalisation des objectifs de l'Union, tels que définis à l'article 3 du traité sur l'Union européenne. Le SEBC agit conformément au principe d'une économie de marché ouverte où la concurrence est libre, en favorisant une allocation efficace des ressources et en respectant les principes fixés à l'article 119. "

Dans un premier temps, le 13 octobre 1998[5], la BCE a procédé à une définition dite quantitative de la " stabilité des prix " : " La stabilité des prix doit être définie comme la progression annuelle inférieure à 2% de l'indice des prix à la consommation harmonisé (IPCH) pour la zone euro ". Puis, le 8 mai 2003[6], à la suite d'une procédure de " revue stratégique ", la BCE a indiqué : "le Conseil des Gouverneurs confirme sa définition. Dans le même temps, dans sa poursuite de la stabilité des prix, il visera à maintenir l'inflation à un niveau proche de 2% sur le moyen terme. Cette clarification souligne l'engagement de la BCE à fournir une marge de sécurité suffisante pour se prémunir contre les risques de déflation ".

À la suite de cette précision, l'objectif de la BCE en vigueur depuis lors est de maintenir l'inflation à un niveau " proche mais inférieur à 2%, sur le moyen terme ". En définissant ainsi la notion de stabilité des prix, la BCE fixe les règles de la politique monétaire européenne.

En premier lieu, l'outil de mesure de l'inflation sera le HICP, mesure globale de l'inflation incorporant les prix de l'énergie et certaines catégories alimentaires, et non pas le HICP " Core ", mesure plus restrictive de l'inflation ne prenant pas en compte certaines de ses composantes parfois jugées comme trop volatiles. En faisant ce choix, qui permet de se mesurer à un indice plus fidèle au ressenti des citoyens de la zone euro, la BCE se prive pourtant du suivi du HICP Core, qui reflète plus fidèlement les conséquences de son action. En effet, en agissant directement sur le niveau de la demande intérieure de la zone euro, la BCE ne peut avoir d'impact sur des prix dépendants d'autres facteurs, comme ceux du pétrole, pourtant inclus dans la mesure HICP.

En second lieu, en établissant un objectif " inférieur mais proche de 2% ", la BCE fait le choix explicite d'un objectif asymétrique (inférieur) dont le résultat est d'établir le seuil de 2% comme un plafond.

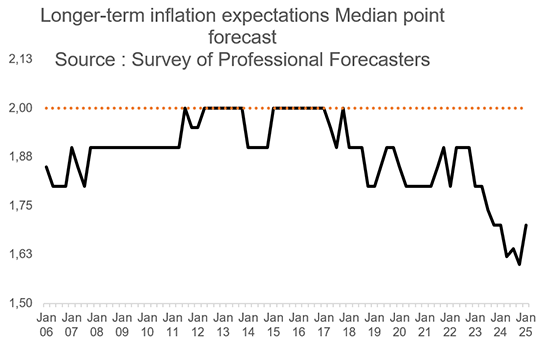

Enfin, en choisissant un horizon de " moyen terme ", la BCE indique que son action sera guidée, non pas en réaction de l'inflation réalisée, mais en fonction des anticipations d'inflation, notamment mesurées par le " Survey of Professional Forecasters[7]" publié trimestriellement par la BCE.

Le désancrage de l'inflation en zone euro

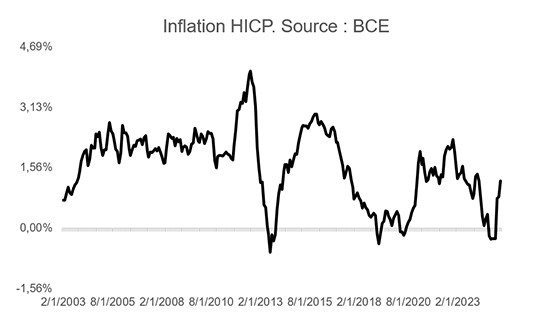

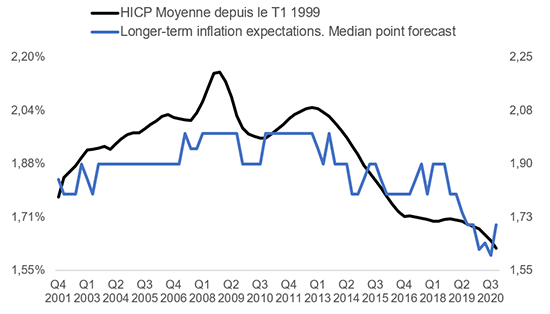

Comme l'indiquait Christine Lagarde dans son discours du 30 septembre 2020, le niveau d'inflation au sein de la zone euro a connu deux périodes distinctes. En moyenne mensuelle, l'inflation HICP a été de 2.14% entre janvier 1999 et août 2008, puis de 1.21% entre septembre 2008 et mars 2021, soit une baisse de 43.5% entre les deux périodes.

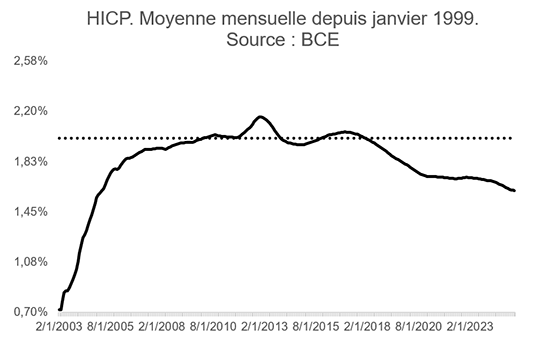

La mesure moyenne de l'inflation HICP, depuis le mois de janvier 1999, atteint 1.61% au mois de mars 2021.

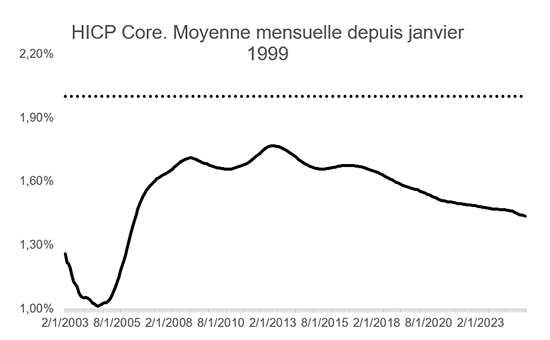

Si l'inflation HICP affiche un niveau moyen durablement inférieur à 2%, le niveau de l'indice HICP Core démontre un niveau encore plus faible : 1.44% en moyenne au sein de la zone euro entre janvier 1999 et mars 2021.

Or, comme l'indique Christine Lagarde, " Les mesures d'inflation sous-jacente (" underlying inflation " ou inflation core) sont plus réactives au " slack " (inutilisation des capacités de production) et tendent à mieux anticiper l'inflation sur le moyen terme ". En d'autres termes, l'Inflation HICP Core permet de mieux refléter l'action de la BCE sur le niveau d'activité de la zone euro, ce qui en fait un indicateur plus précis. Enfin, la faiblesse constatée du HICP Core sur l'ensemble de la période traduit une situation manifestement sous-optimale de la politique monétaire européenne. Si ces mesures, HICP et HICP core, concernent l'inflation " réalisée ", la BCE se doit de suivre plus particulièrement les niveaux d'inflation anticipée. Selon le Survey of Professional Forecasters, les anticipations d'inflation de long terme n'ont jamais évolué à un niveau supérieur à 2%. Il apparaît que le mandat d'une inflation " inférieure mais proche de 2% " a été internalisé par les opérateurs qui considèrent le seuil de 2% comme un plafond effectif.

A ce titre, il est remarquable de noter que les anticipations issues du Survey of Professional Forecasters sont fortement corrélées à la moyenne mensuelle du HICP depuis le début de l'année 1999, semblant indiquer que les prévisions à long terme de l'inflation européenne se calquent sur la moyenne des résultats obtenus au cours de ces dernières années.

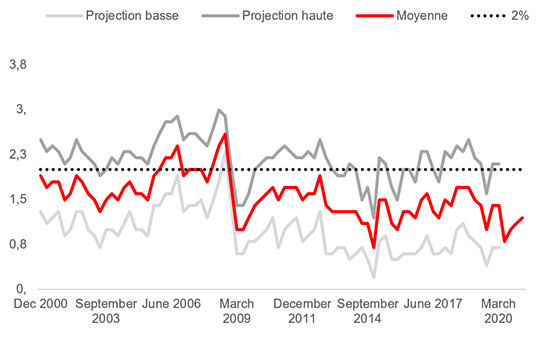

Comme pour les autres mesures, les anticipations d'inflation réalisées par les économistes de la BCE - à horizon de deux ans- se sont durablement installées sous le seuil de 2% depuis la crise financière de 2008.

Ainsi, aussi bien pour l'inflation réalisée que pour l'inflation anticipée, la BCE se trouve confrontée à une situation de faiblesse caractérisée de l'inflation, notamment depuis la crise financière de 2008. Ce contexte représente une menace pour l'ancrage de l'inflation anticipée à un niveau de 2%. En effet, l'incapacité de la BCE à assurer un retour de l'inflation à un niveau " proche " de 2% a eu pour effet de convaincre les opérateurs de la faiblesse durable de l'inflation au sein de la zone euro, signe d'une perte de crédibilité de la BCE dans son action.

La revue de politique monétaire est une étape essentielle pour donner un nouveau sens à l'objectif de stabilité des prix

Dans ce cadre d'une politique monétaire manifestement sous-optimale - à la lecture des indicateurs nominaux - le Conseil des Gouverneurs de la BCE a choisi de tenir une procédure d'évaluation de son action, ainsi qu'une réflexion concernant la définition même de son mandat de " stabilité des prix ". A cette occasion, et dans un calendrier prévu pour le second semestre 2021, la BCE s'apprête à annoncer une nouvelle définition quantitative venant remplacer celle d'une " inflation inférieure mais proche de 2% ".

Le 27 août 2020, achevant une procédure similaire d'évaluation, la Fed a choisi d'abandonner sa stratégie de " Flexible Inflation Targeting " - proche de celle de la BCE - pour lui préférer une stratégie de " Flexible Average Inflation Targeting " (FAIT). En pratique, ce nouvel objectif peut être divisé en deux volets. Lors d'une phase de ralentissement économique qui conduit à une baisse de l'inflation à un niveau inférieur au seuil de 2%, la Fed s'autorise à soutenir le niveau d'activité jusqu'à ce que le niveau d'inflation dépasse le seuil de 2%, et retrouve une moyenne de 2% sur une période prédéfinie. Ce premier volet correspond à une stratégie de " Price Level Targeting " dont l'objectif est de parvenir à obtenir une moyenne d'inflation stable de 2% au travers du temps. Puis, dès lors que cette période de " rattrapage " sera achevée, la Fed repassera sur une stratégie plus traditionnelle de " Flexible Inflation Targeting ". La nouvelle stratégie de FAIT est donc le fruit d'une observation : la stratégie " d'Inflation Targeting " a été jugée inadaptée à un contexte de crise, se révélant sous- optimale dans sa capacité à soutenir une reprise économique de façon satisfaisante.

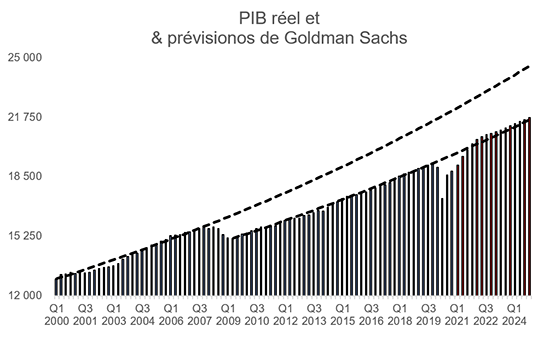

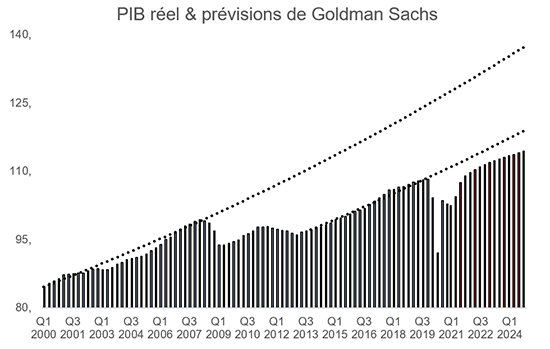

La prise en considération de cette nouvelle stratégie de politique monétaire, soutenue par une relance budgétaire massive, permet aux Etats-Unis d'anticiper une robuste reprise économique. Ainsi, selon les anticipations actuelles, le PIB réel américain est attendu - à l'horizon 2024 - à un niveau supérieur à sa trajectoire pré-crise.

A l'inverse, selon les dernières projections, le PIB réel de la zone euro est attendu à un niveau de 4% inférieur à sa trajectoire pré-crise, ce qui correspondrait à 3 années de croissance " perdues ".

Confrontée à une configuration de reprise économique anticipée sous-optimale après une décennie perdue, la BCE se doit d'abandonner sa stratégie d'objectif d'une " inflation proche mais inférieure à 2% ". De fait, elle semble prête à une telle modification, dont les contours apparaissent peu à peu au gré des discours prononcés par les membres de son Directoire.

***

Au cours de cette année 2021, la BCE dispose de l'opportunité de modifier sa définition de son mandat de " stabilité des prix ". Les hypothèses de transformation évoquées jusque-là par certains membres du Directoire pourraient permettre une amélioration structurelle de la macroéconomie européenne, mais elles ne semblent pas encore à la hauteur des enjeux. En effet, alors que la zone euro pansait encore ses plaies dix années après la crise financière, la gravité de la récession liée à l'épidémie de Covid-19 pourrait prolonger le déclin relatif de l'économie européenne, que cela soit vis-à-vis des Etats-Unis ou de la Chine, qui verra son PIB dépasser celui de la zone euro au cours de l'année 2021. Face à une telle situation, et face au constat d'une stratégie " d'Inflation Targeting " manifestement inefficace pour corriger les effets d'une crise de grande ampleur, la BCE se doit de modifier sa stratégie de façon significative.

Ainsi, en suivant les pas de la Fed, la BCE pourrait mettre en place une même stratégie de " Flexible Average Inflation Targeting ", lui permettant de corriger au plus vite les effets de la crise actuelle tout en assumant une volonté de reflation de l'économie de la zone euro après une décennie de stagnation.

Paradoxalement, une redéfinition de l'objectif de la BCE pourrait être plus innovante et plus ambitieuse que la réforme entreprise par la Fed le 27 août dernier. En effet, en se positionnant en faveur d'un mandat de Price Level Targeting, partiel ou total, la BCE se donnerait la capacité de poursuivre une trajectoire de croissance conforme à son plein potentiel de façon durable et ce, sans remise en cause de son mandat de stabilité des prix.

Enfin, et en considérant l'orientation actuelle prise par la Fed, se rapprochant de plus en plus clairement d'un objectif de PIB nominal par niveau, il appartient aux gouvernants européens de s'approprier la question essentielle du mandat de la BCE.

Car si la Fed se doit de suivre un objectif dual de maîtrise de l'inflation et de recherche de l'emploi maximal, la BCE ne dispose que d'un objectif prioritaire unique de stabilité des prix. En incluant la recherche de l'emploi maximal dans le mandat de la BCE, par le biais d'une révision des Traités, les gouvernants européens ouvriraient la porte à l'application d'un objectif de PIB nominal par niveau pour l'économie de la zone euro, lui permettant de suivre au mieux une trajectoire de croissance conforme à ses capacités et ce, sans risque d'accélération de l'inflation. Par sa lisibilité, un tel objectif permettrait de donner aux acteurs économiques une vision de long terme du niveau d'activité européen, favorisant ainsi au mieux les décisions d'investissements et d'embauches.

Si le conservatisme monétaire européen est considéré comme le résultat de la doctrine issue de la Bundesbank, il apparaît que la position de la Banque de France n'a pas été plus " souple " tout au long de ces dernières décennies. De plus, dans un contexte géopolitique marqué par l'émergence chinoise caractérisée par une volonté de Pékin de soutenir son autonomie - une position révélée par le plan China 2025 - la stratégie de croissance européenne reposant sur l'exportation se trouve menacée. Dans un tel contexte, l'Allemagne disposerait d'une alternative à une telle stratégie en supportant plus massivement la demande intérieure européenne afin de compenser un affaiblissement relatif des marchés à l'export. Une telle alternative supposerait une refonte du mandat de la BCE, permettant à la zone euro de bénéficier d'un marché intérieur fort et dont la conséquence serait d'offrir à l'Europe une position de négociation favorable vis-à-vis de ses compétiteurs internationaux.

[1] The monetary policy strategy review: some preliminary considerations

[2] New Economic Challenges and the Fed's Monetary Policy Review

[3] Remarks by Governor Ben S. Bernanke At the Federal Reserve Bank of Dallas Conference on the Legacy of Milton and Rose Friedman's Free to Choose, Dallas, Texas October 24, 2003

[4] Journal officiel de l'Union européenne

[5] A stability-oriented monetary policy strategy for the ESCB

[6] The ECB's monetary policy strategy 8 May 2003

[7] Survey of Professional Forecasters

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :