Union économique et monétaire

Emmanuel Sales

-

Versions disponibles :

FR

ENEmmanuel Sales

Président de la Financière de la Cité.

1. La création de produits d'épargne orientés vers les entreprises de croissance est une nécessité

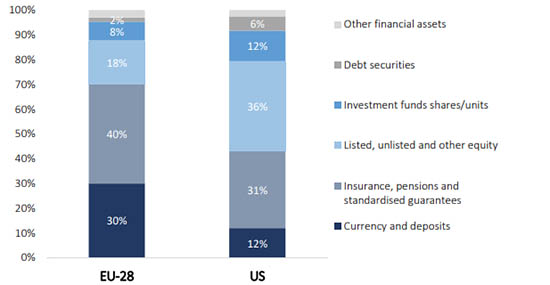

L'épargne financière surabondante des Européens est essentiellement placée en obligations ou en placements liquides. En moyenne, les ménages européens détiennent moins d'actions que leurs homologues américains (graphe 1). C'est particulièrement le cas pour des raisons historiques et culturelles dans les pays d'Europe continentale. Les placements des ménages sont ainsi principalement affectés à l'achat d'obligations d'Etat réalisés en direct (Italie) ou au travers de mécanismes d'assurance-vie (France, Allemagne).

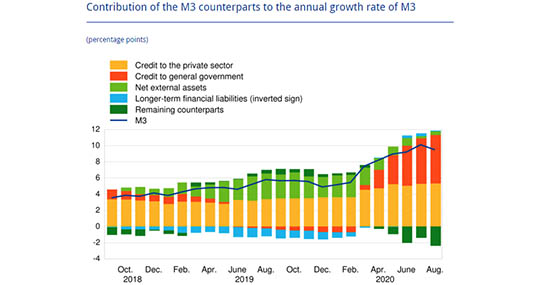

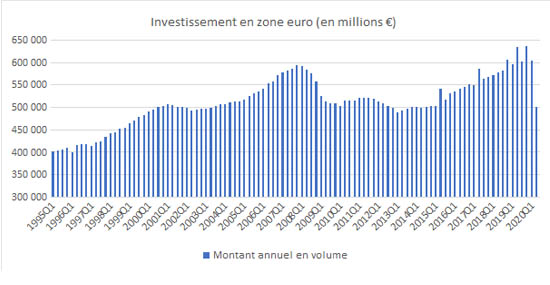

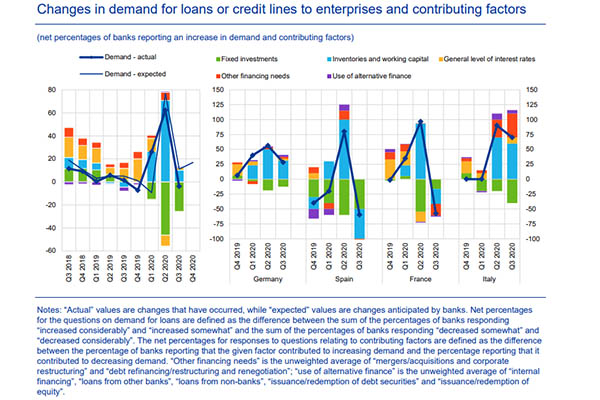

Les chocs qu'a connus l'Union au cours des dix dernières années ont accentué ce tropisme (graphe 2). Les politiques de contraction de la demande interne mises en œuvre à la suite de la crise financière ont créé une situation chronique de sous-investissement qui a été aggravée par la pandémie de Covid-19 (graphes 3 et 4). Or, comme le soulignait récemment Christine Lagarde : " Pour croître, les entreprises innovantes ont besoin d'un environnement macro-économique qui soutienne la demande. "

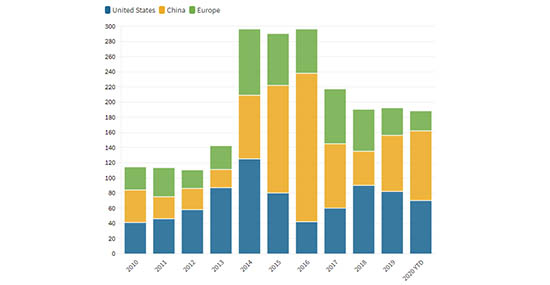

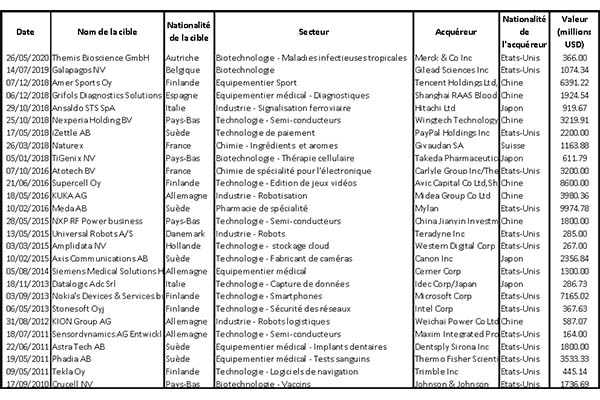

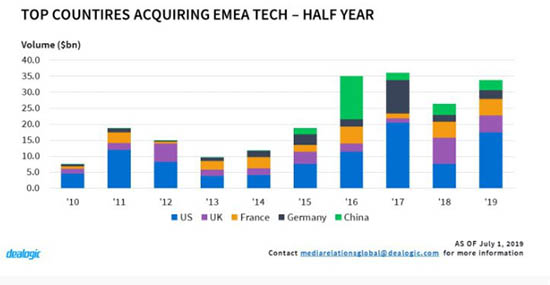

Dans ce contexte, les entreprises européennes de croissance peinent à trouver des ressources sur le marché financier et ont recours essentiellement au financement bancaire. Les introductions en bourse (IPO) ont enregistré une baisse continue au cours des dix dernières années par rapport aux Etats-Unis ou à la Chine (graphe 5). Pour assurer une nouvelle phase de leur développement, les entrepreneurs sollicitent souvent des financements auprès d'investisseurs non européens. Après un premier cycle de vie, les sociétés deviennent rapidement la proie des grandes entreprises internationales (tableau 1) qui bénéficient d'un marché boursier liquide et profond (graphe 6). Ainsi, malgré les dispositifs existants, l'Europe ne parvient pas à imposer des champions mondiaux lui permettant de construire sa souveraineté face aux États-Unis et à la Chine.

Si l'Europe n'a pas le riche écosystème financier des pays anglo-saxons (courtiers, conseillers, banques, analystes, juristes, fonds, etc.), elle dispose en revanche d'un réservoir d'épargne considérable et d'une industrie de gestion d'actifs de premier rang. La création de mécanismes permettant aux Européens de contribuer directement au financement et au développement d'entreprises moyennes ayant des retombées directes en termes d'emploi et de croissance apparaît donc comme une nécessité.

2. Il n'existe pas de produit d'épargne adapté pour soutenir l'investissement des entreprises de croissance

Malgré les efforts réalisés au cours des dernières années, l'Europe ne dispose pas d'une formule d'épargne adaptée pour permettre aux Européens de soutenir leurs entreprises de croissance.

Les programmes d'actionnariat individuel spécialisés dans les introductions en bourse des sociétés de taille moyenne sont peu diffusés. Le développement des Fintech devrait, à moyen terme, faciliter le développement de ce marché en fluidifiant les opérations et en assurant une meilleure information des épargnants. Cependant, ces dispositifs demeurent par construction destinés à un public restreint, ayant une bonne culture économique et une certaine familiarité avec le fonctionnement de la Bourse.

Les fonds de capital-risque (private equity) spécialisés dans les entreprises non cotées ne répondent pas à cet objectif. Les grands fonds de référence sont utilisés par les investisseurs institutionnels et une très grande partie des capitaux levés par ces fonds, voire la majorité, est d'origine extra-européenne, en provenance des Etats-Unis ou de la Chine. En outre, ces fonds interviennent souvent dans le premier cycle de vie de l'entreprise et ne contribuent qu'à la marge à la formation d'un marché de titres liquide et profond. Quant aux produits de détail permettant à l'épargne des particuliers de financer les PME moyennant l'octroi d'avantages fiscaux, ils sont sous-dimensionnés.

L'aménagement des dispositifs d'épargne–retraite nationaux en faveur du placement en actions via l'assouplissement de la réglementation ne répond que partiellement à la problématique. Les formules d'épargne individuelle spécialisées dans le financement des PME sont peu utilisées et se heurtent au manque de culture financière des adhérents ; les mesures prises en faveur de l'allègement des contraintes prudentielles pesant sur l'investissement en actions dans le cadre de l'assurance-vie profitent essentiellement aux grandes entreprises cotées. Le développement de produits paneuropéens d'épargne-retraite individuelle standardisés (PEPP) récemment créés par le Parlement européen fournirait un cadre nouveau pour canaliser l'épargne des Européens vers les entreprises de croissance. Cependant, la diversité des fiscalités nationales semble limiter les perspectives d'un tel produit qui n'offre pas aux épargnants une formule de placement spécifiquement destinée au but recherché.

Les fonds européens d'investissement à long terme (ELTIFs) créés en 2016 pour apporter des financements de longue durée à des projets d'infrastructure, à des sociétés non cotées ou à des PME cotées qui émettent des instruments de capitaux propres ou de dette, n'ont pas eu le succès escompté. Dotés de règles d'investissement complexes mêlant les titres non cotés, les prêts et les actifs physiques, réservés en pratique aux investisseurs professionnels, peu liquides, ces produits ne sont pas spécifiquement orientés vers le financement des entreprises européennes.

Il apparaît donc nécessaire de créer un produit financier simple, facilement utilisable par tous permettant de canaliser de façon efficace et transparente l'épargne des particuliers vers les entreprises européennes de croissance.

3. La création d'une nouvelle catégorie de fonds UCITS, les fonds de souveraineté européens, répond à cet objectif

Pour répondre aux enjeux de croissance des entreprises européennes de taille moyenne, il est proposé de créer un nouveau véhicule d'investissement, les fonds de souveraineté européens . Ces fonds sont des organismes de placement collectif répondant aux normes européennes (UCITS) investissant dans des entreprises de croissance appartenant à des secteurs stratégiques et dont l'activité bénéficie directement à l'Union en termes d'emplois, de localisation des compétences et de la production.

Les fonds de souveraineté européens ont vocation à permettre aux entreprises européennes de taille moyenne de solliciter le marché des capitaux en leur fournissant les ressources de long terme sous forme d'apports de fonds propres ou de financement obligataire. Pour être éligibles à l'actif d'un fonds de souveraineté européens, les entreprises émettrices doivent :

(i) avoir leur centre de décision effectif dans l'un des Etats membres de l'Union ;

(ii) appartenir à l'un des secteurs clés d'investissement définis par la Commission européenne : défense ; énergie ; protection de la santé ; systèmes électroniques et informatiques ; réseaux et services de transport ; aéronautique, etc. ;

(iii) avoir une masse salariale et des effectifs majoritairement situés dans les Etats membres de l'Union ;

(iv) localiser plus de 50% de leurs capacités de recherche et de développement dans l'un des Etats membres de l'Union ;

(v) avoir, lors de leur admission sur un marché réglementé, une capitalisation boursière inférieure à 500 millions €, ce seuil étant à ajuster en fonction du potentiel du marché.

Les fonds de souveraineté européens doivent être composés au moins à hauteur de 75% de titres (actions ou obligations) des entreprises répondant aux critères ci-dessus, souscrits à l'émission ou acquis sur le marché secondaire. Le solde (25%) peut être investi en obligations d'Etats membres de l'Union ou en titres d'autres entreprises européennes. Leur souscription est ouverte à tous les investisseurs, personnes physiques ou morales, fiscalement résidents d'un Etat membre de l'Union européenne, sans plafond de versement.

Les fonds de souveraineté européens fournissent aux entreprises de croissance les concours leur permettant, après une première phase d'amorçage, de poursuivre leur développement et d'assurer leur indépendance. Prenant le relais des fonds de capital investissement, ils ont pour vocation d'accompagner les entreprises dans leur phase de croissance en leur permettant d'accéder au marché financier. Les fonds de souveraineté européens interviennent également sur le marché secondaire, assurant la liquidité pour l'ensemble des parties prenantes.

Constitués sous la forme de fonds UCITS, les fonds de souveraineté européens s'intègrent facilement dans les infrastructures de marché et les pratiques des acteurs financiers. Ils peuvent être souscrits à titre individuel par les épargnants, soit en direct, soit au travers de l'assurance-vie sous la forme d'unités de compte. Ils peuvent également être utilisés par les investisseurs institutionnels en représentation de leurs contrats d'épargne-retraite. Leur promotion auprès des investisseurs est réalisée par les canaux habituels et suivant les règles en vigueur en matière de commercialisation et de gouvernance.

Des incitations adaptées devraient être mises en place pour assurer la promotion des fonds de souveraineté européens auprès des investisseurs. En contrepartie du risque encouru, les fonds de souveraineté européens pourraient bénéficier de certains avantages fiscaux selon les législations nationales. La détention de parts ou d'actions de fonds de souveraineté européens pourrait en particulier être exonérée d'impôts sur la plus-value sous réserve d'une durée de détention de 8 ans. Les investisseurs institutionnels pourraient voir leurs contraintes prudentielles allégées à l'aune de leurs placements en fonds de souveraineté européens.

La création de fonds de souveraineté européens pourrait être réalisée facilement en insérant dans le corpus réglementaire une sous-catégorie de fonds UCITS. Elle n'exigerait aucune modification substantielle de la réglementation existante. Les fonds de souveraineté européens pourraient ainsi se diffuser rapidement dans les différents Etats membres selon les particularités nationales.

* * *

La création des fonds de souveraineté européens permettrait aux entreprises européennes de taille moyenne de bénéficier des ressources longues qui leur font défaut tout en rendant l'économie européenne moins dépendante des financements bancaires et, partant, des orientations de la politique monétaire. Les fonds de souveraineté européens favoriseraient ainsi le développement " par le bas " d'un écosystème favorable aux entreprises de croissance en Europe. Ces fonds contribueraient également à un renforcement de la cohésion européenne : des entreprises adossées à leur marché domestique affrontent mieux les chocs économiques, sont plus créatrices d'emplois de long terme et mieux intégrées dans le corps social. Enfin, en assurant la maîtrise de compétences et de savoir-faire clés par les résidents de l'Union eux-mêmes, ils constituent un maillon déterminant de construction d'une souveraineté européenne.

Annexes

Graphe 1 : l'épargne des Européens est majoritairement investie en obligations et en produits liquides

Source : ECMI, données au 3 trimestre 2019 (UE) et au 4ème trimestre 2019 (USA)

Graphe 2 : les opérations de QE se sont traduites par un surcroît d'épargne de précaution

Source : BCE

Graphe 3 : l'investissement européen est en panne

Source : BCE

Graphe 4 : la demande de crédit pour l'investissement est en contraction

Source : BCE

Graphe 5 : les introductions en bourse d'entreprises européennes sont en baisse constante par rapport aux Etats-Unis et à la Chine

Source : CNBC, 19 octobre 2020

Tableau 1 : au cours des 10 dernières années, le rachat d'entreprises européennes de croissance par des acteurs non-européens s'est intensifié

Source : Bloomberg

Graphe 6 : les entreprises technologiques européennes sont rachetées dans leur grande majorité par des entreprises américaines et chinoises

Source : Source : Dealogic

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :