supplement

Sébastien Richard

-

Versions disponibles :

FR

ENSébastien Richard

Considéré au début des années 2000 comme un des bons élèves de la zone euro, l'Irlande (le tigre celtique) avait su mettre en place un modèle économique fondé notamment sur l'attractivité de son territoire, conçu comme une porte d'entrée en Europe pour les entreprises multinationales américaines. Ce succès incontestable a eu pour corollaire le développement du pays, lui permettant de rompre avec l'image de parent pauvre de l'Union européenne. La crise économique et financière de 2008 est cependant venue mettre en lumière les failles de cette stratégie conduisant l'Irlande à une crise de liquidités.

1. Retour sur la crise irlandaise

Les origines de la crise

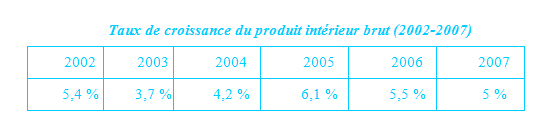

Tirée par les exportations et les investissements directs étrangers dans le pays, eux-mêmes favorisés par une fiscalité avantageuse, l'Irlande a longtemps fait figure, comme l'Espagne, de miracle économique au sein de l'Union européenne.

Source : Eurostat

Source : Eurostat

La baisse continue de son taux d'imposition sur les sociétés constitue évidemment une des clés pour analyser ce succès. Initialement établi à 20% dans les années 1990, il a été ramené à 16% en 2002 puis à 12,5% l'année suivante. Le taux réduit d'imposition des bénéfices pour les entreprises exportatrices, fixé à 10%, favorise également l'installation d'entreprises étrangères sur le territoire irlandais. 240 000 Irlandais, soit près de 5% de la population active, travaillent ainsi pour les entreprises étrangères principalement américaines (Apple, eBay, Google, Intel, Microsoft ou Twitter). Les Etats-Unis sont en effet le premier investisseur étranger en Irlande, avec 80% des investissements directs, 51% des 1004 entreprises étrangères et 73% des emplois directs. La présence de ces entreprises draine également des emplois indirects : 20% des postes de travail en Irlande sont liés à ces entreprises. Jusque-là terre essentiellement agricole, l'Irlande est devenue en une dizaine d'années la destination privilégiée des grandes entreprises du secteur tertiaire. En vue de l'organisation d'un second referendum sur le traité de Lisbonne après l'échec du premier tenu en juin 2008, l'Irlande a obtenu que cette spécificité fiscale, comme ses positions sur le droit à la vie ou la neutralité militaire, soit garantie lors du Conseil européen de Bruxelles des 18 et 19 juin 2009.

L'aide européenne n'a pas été, non plus, sans conséquence sur le développement économique du pays. L'Irlande a ainsi perçu entre 1973 - année de son adhésion à l'Union européenne - et 1999 des fonds équivalents à cinq fois sa contribution au budget européen. Un tiers de ces transferts ont été concentrés sur l'éducation et la formation professionnelle.

Le secteur bancaire local a accompagné cette mue. 3 banques de détail (Anglo Irish Bank, Allied Irish Bank et Bank of Ireland) et 2 caisses hypothécaires se partageaient l'essentiel d'un marché domestique de 4,4 millions d'habitants jusqu'en 2010. C'est dans ce contexte que les fruits de la croissance irlandaise ont, comme en Espagne, été réinvestis dans le secteur immobilier. Ce parti-pris tient à plusieurs raisons, pas uniquement économiques. Membre de la zone euro, l'Irlande a bien sûr bénéficié de la faiblesse des taux d'intérêts, inférieure aux taux d'inflation. Avec l'appui de l'Etat, les banques ont ainsi été incitées à investir dans l'immobilier, notamment commercial. Mais l'accession à la propriété a également représenté un idéal pour une population venant de rompre avec des décennies de pauvreté.

Le retournement de la conjoncture mondiale a mis en lumière un surinvestissement des établissements financiers dans ce secteur, fragilisant leur existence. L'Etat a dès lors été contraint de les recapitaliser et de les nationaliser dans le même temps, faisant exploser son endettement et fragilisant sa position sur les marchés financiers. L'Irlande s'est alors retrouvée confrontée à une crise de liquidités.

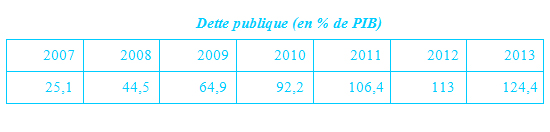

Source : Eurostat

Source : Eurostat

L'aide internationale

Afin de juguler cette crise, Dublin s'est vu accorder en novembre 2010 une aide financière de l'Union européenne, du FMI, du Danemark, du Royaume-Uni et de la Suède s'élevant à 67,5 milliards €, sous forme de prêts. L'assistance financière internationale est supportée à parts égales par : le FMI a ainsi apporté 22,5 milliards € ; La même somme est octroyée par le mécanisme européen d'assistance financière de l'Union européenne (MESF). Celui-ci est abondé par des emprunts réalisés sur les marchés par la Commission européenne

Les États membres de la zone euro, via le Fonds européen de stabilité financière (FESF) auxquels s'ajoutent le Royaume-Uni (3,8 milliards €), la Suède (600 millions €) et le Danemark (400 millions €) contribuent au financement de la troisième partie de l'aide. Cette aide était conditionnée à la poursuite de trois objectifs :

- la recapitalisation des établissements bancaires : les bailleurs de fonds internationaux tablaient ainsi sur un refinancement de 10 milliards € et la mise en place d'un fonds de réserve, doté de 25 milliards €. Un prélèvement de 17,5 milliards € opéré sur le Fonds de réserve des retraites irlandais concourt à la réalisation de cet objectif ;

- le retour à un déficit budgétaire inférieur à 3 % à l'horizon 2015 ;

- la relance de la croissance.

L'aide internationale est divisée en tranches, chacune d'entre elles étant accordée après une estimation des efforts accomplis effectuée par la troïka, mission d'experts réunissant représentants de la Commission européenne, de la BCE et du FMI.

Le taux d'intérêt des prêts accordés à l'Irlande par le MESF et le FESF équivalait jusqu'au sommet de la zone euro du 21 juillet 2011 au taux des emprunts souscrits par les bailleurs sur les marchés, majoré de 200 points de base pour les trois premières années, et de 300 points de base ensuite. Afin d'alléger la charge financière pesant sur l'Irlande mais aussi le Portugal et satisfaire ainsi aux plans mis en place dans ces pays destinés à réduire endettement et déficit public, les taux d'intérêts ont été révisés à la baisse. Ceux-ci correspondent désormais à ceux prévus par le Mécanisme de soutien à la balance des paiements (BDP, lancé en octobre 2009), soit environ 3,5%. En vue de faire face aux échéances de remboursement, l'Irlande a obtenu en avril 2013 un allongement de la durée des prêts octroyés de 7 ans en moyenne. La maturité moyenne des prêts accordés par le FESF s'établit ainsi à 20,8 ans. Les prêts du FMI - seuls 19,5 milliards € ont été in fine effectivement décaissés - ont un taux proche de 5 %.

2. Quelle stratégie pour sortir de la crise ?

Consolidation budgétaire et aide à l'investissement au service de la croissance

Afin de répondre aux objectifs financiers du plan d'aide tout en relançant l'activité du pays, les autorités irlandaises ont mis en œuvre une politique combinant poursuite des efforts de consolidation budgétaire entrepris depuis 2008 et aide à l'investissement et à l'exportation.

La maîtrise des comptes publics fait figure de priorité pour les gouvernements depuis 2008, année où le solde budgétaire devient négatif pour atteindre - 7,4% du PIB. La coalition Fine Gael (centre droit) - Parti travailliste (gauche) au pouvoir depuis mars 2011 a, à cet égard, poursuivi le travail entrepris par le gouvernement précédent. Sur la période 2008-2013, l'effort d'ajustement budgétaire a ainsi représenté 30 milliards €, soit 18,5% du PIB irlandais. Les 2/3 de cette somme ont été obtenus au travers d'une hausse de la fiscalité. L'introduction d'une taxe foncière en juillet 2013 en est le symbole. Elle ne saurait occulter une augmentation de la taxe sur l'immatriculation des véhicules, les alcools, le tabac, l'assujettissement des combustibles solides à la taxe carbone ou la fiscalisation des indemnités versées pendant le congé maternité. Pour la seule année 2013, la pression fiscale a ainsi augmenté de 1 000 € par foyer. Une taxe sur l'eau, jusqu'alors gratuite, devrait être introduite en 2015.

La réduction des dépenses publiques a concerné en premier lieu la fonction publique. L'accord de Croke Park signé avec les partenaires sociaux en juin 2010 et son complément mis en œuvre à l'été 2013 ont notamment participé de l'objectif affiché depuis 2008 de réduction du nombre d'agents du secteur public et de réduction de la masse salariale. Celle-ci a ainsi été diminuée de 17,7% entre 2009 et 2012, passant de 17,5 milliards à 14,4 milliards €. Le gouvernement souhaite désormais ramener ce chiffre à 13,7 milliards €. Des réductions de salaires variant entre 5 et 10% et le gel de l'avancement devraient permettre d'atteindre cet objectif. Les effectifs ont parallèlement été ramenés de 320 000 agents en 2008 à 280 000 en 2013. L'augmentation du temps de travail de 35 à 37 heures ou de 37 à 39 heures selon les secteurs d'activité, la suppression de postes (santé, enseignement et services fiscaux) et le redéploiement des agents ont constitué les corolaires de cette politique. Les dépenses à caractère social ont également été concernées par l'effort de consolidation budgétaire, qu'il s'agisse de la mise sous condition de ressources de l'aide médicale gratuite, de la réduction de la durée de versement de l'allocation chômage ou de la révision des subventions au paiement des factures d'électricité et de téléphone.

L'accent mis sur la maîtrise de comptes publics ne saurait occulter des actions ciblées en faveur de secteurs tournés vers l'exportation qu'il s'agisse de l'agriculture et l'industrie agro-alimentaires ou de l'aviation. Les petites et moyennes entreprises (99,5% des entreprises locales et 69% des emplois) bénéficient, en outre, d'exonérations fiscales dès lors qu'elles soutiennent l'innovation ou investissent à l'étranger. Le gouvernement a, par ailleurs, annoncé la création en mai 2014 d'un Fonds stratégique d'investissement, doté de 20 milliards €. Bénéficiant du Fonds national de réserve des retraites, il est destiné à financer des projets domestiques en vue de relancer la croissance et l'emploi. Les priorités d'actions de ce nouvel instrument concernent les infrastructures, le capital-risque, l'innovation et les nouvelles technologies.

Des résultats manifestes

La croissance attendue fin 2014, 4,5% du PIB alors que les estimations initiales tablaient sur une progression de 2,1%, atteste de la réussite de cette politique. Si l'activité du pays était maintenue ces dernières années par les exportations, la demande des ménages contribue désormais à la croissance, via les biens d'équipements ou la construction (60 000 voitures avaient déjà été vendues en 2013). Cette évolution est notable, la consommation ayant chuté de 26% entre 2008 et 2013.

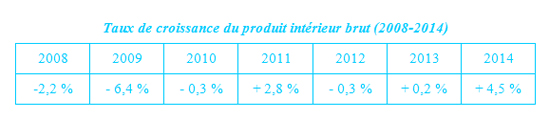

Source : Gouvernement irlandais

Source : Gouvernement irlandais

Cette relance de la croissance, conjuguée à une hausse des rentrées fiscales, devrait permettre à l'Irlande de satisfaire pleinement aux objectifs budgétaires assignés par la troïka. Le déficit budgétaire pourrait ainsi s'établir à 3,5% du PIB, soit un taux en deçà de la cible initialement fixée à 4,8%. La trajectoire définie a toujours été respectée depuis le lancement du programme d'aide. L'ambition affichée par le gouvernement pour 2015 consiste en un déficit inférieur à 3% du PIB. La dette demeure à un niveau élevé : 123,7% du PIB fin 2013. Elle pourrait être ramenée à 120% en fin d'année.

Source : Eurostat

Source : Eurostat

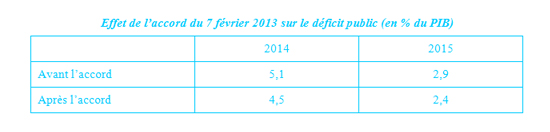

Le volet bancaire de la crise a été pour partie résolu en février 2013. La banque Irish Bank Resolution Corporation (IBRC) a été créée en juillet 2011 afin de fusionner Anglo Irish Bank (AIB) et Irish Nationwide Building Society (INBS), toutes deux proches de la faillite après l'éclatement de la bulle immobilière irlandaise. Ces deux établissements avaient respectivement été nationalisés en 2009 et en 2010. Pour éviter un effondrement de ces deux banques, le gouvernement leur a octroyé une aide d'urgence, d'un montant de 31 milliards €, sous la forme de billets à ordre : les promissory notespromissory notes. Cette somme devait leur permettre de se refinancer auprès de la Banque centrale d'Irlande (CBI) et donc auprès de la Banque centrale européenne (BCE). Ces promissory notes constituaient en l'espèce une reconnaissance de dettes signée par l'État irlandais : d'ici à 2031, le gouvernement irlandais s'engageait à rembourser chaque année, au 31 mars, 3,1 milliards € à l'IRBC. Cette somme représente 2% du PIB irlandais. Les billets à ordre étaient utilisés comme "collatéraux" par l'IRBC auprès de la CBI qui, en échange, lui fournissait des liquidités d'urgence (ELA). 16 milliards € d'actifs de l'IRBC ont également été versés pour garantir les liquidités d'urgence qui s'élèvent in fine à 40 milliards €. 6 milliards € ont déjà été remboursés par les autorités irlandaises. Depuis son accession au pouvoir en mars 2011, la coalition gouvernementale souhaitait négocier le report du remboursement des promissory notes, afin d'alléger ses besoins de financement et mieux garantir son retour sur les marchés prévu fin 2013. Pour l'obtenir il convenait de parvenir à un accord avec la CBI mais aussi, dans le cadre du système européen des banques centrales européennes, par la BCE. Cet accord est intervenu le 7 février 2013. Il prévoit la transformation de 25 milliards € de promissory notes restants en 25 milliards € d'obligations d'État dont la maturité varie entre 2038 et 2053. Le taux d'intérêt de ces obligations est estimé à 3% alors que celui des billets à ordre atteignait 8%. Si cette solution conduit à augmenter la dette de l'État de 25 milliards, il allège néanmoins les besoins de financement de l'État à court terme et permet donc au gouvernement de respecter la trajectoire budgétaire négociée avec la troïka.

Source : Sénat français [1]

Source : Sénat français [1]

La sortie du plan d'aide international

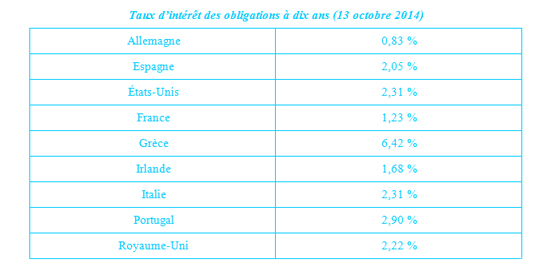

Fort de ces résultats, la sortie du programme d'assistance financière peut apparaître logique. Elle a été précédée dès juillet 2012 d'un retour sur les marchés financiers, l'Irlande n'y ayant plus accès depuis septembre 2010. Des émissions à trois mois, cinq et huit ans avaient mis en avant un regain de confiance à l'égard des titres irlandais. Une émission à 10 ans opérée en mars 2013 a eu valeur de test, la prime atteignant 4,15%. Les obligations à 10 ans s'échangeaient sur le marché secondaire à un taux de 14% en juillet 2011. In fine, 10,5 milliards € ont pu être levés sur les marchés obligataires en 2013, avant la sortie du plan d'aide. Les autorités irlandaises ont reconstitué des réserves atteignant 20 milliards €, censées permettre au pays de faire face à ses engagements financiers d'ici à 2015.

Considérée comme une étape importante en vue du redressement financier du pays par le gouvernement irlandais, la fin du programme d'aide est intervenue formellement le 15 décembre 2013. La troïka devrait cependant exercer des missions semestrielles de surveillance jusqu'à ce que l'Irlande ait remboursé 75% de l'aide octroyée. Ce qui pourrait intervenir en 2031.

L'Irlande n'a, par ailleurs, pas souhaité recourir à une ligne de crédit préventive du mécanisme européen de stabilité (MES). L'octroi de celle-ci est en effet conditionné à la mise en place d'un programme de stabilité budgétaire défini par la Commission européenne. En conséquence, l'Irlande n'est pas éligible au programme de rachat de titres de dettes souveraines par la BCE (OMT), réservé aux pays placés sous assistance financière.

Le refus irlandais d'une nouvelle assistance est motivé par la volonté des autorités d'adresser un signal positif aux marchés financiers. Cette stratégie s'avère pour l'heure justifiée. Quelques semaines après la sortie du plan d'aide, le 8 janvier 2014, l'Irlande a en effet émis 3,75 milliards € d'obligations à 10 ans au taux de 3,543%. Cette échéance étant qualifiée de "mur de la dette" par les analystes financiers. Cette bonne tenue des titres irlandais se retrouve également sur le marché secondaire où le rendement des titres à 10 ans atteint des niveaux historiquement bas. Les taux d'intérêt sur les obligations irlandaises y sont notamment moins élevés que ceux visant les papiers britannique ou américain.

Source : Fonds monétaire international

Source : Fonds monétaire international

Dans la foulée, la note de la dette souveraine de l'Irlande a été relevée le 6 juin dernier par l'agence de notation Standard & Poor's. Son homologue Fitch a également procédé de la sorte le 16 août 2014. Initialement établies au sein des deux agences à BBB+ ("Qualité moyenne inférieure"), la note est portée à A- ("qualité moyenne supérieure"), Standard & Poor's l'assortissant d'une perspective positive.

Dublin devrait placer entre 6 et 10 milliards € de titres sur les marchés obligataires au cours de l'année 2014.

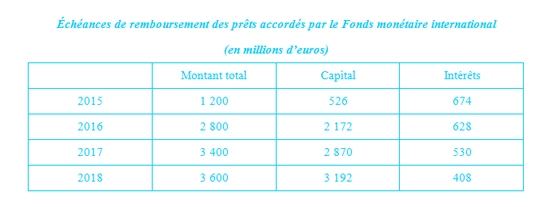

La sortie du plan d'aide devrait être suivie dans les prochaines semaines d'un remboursement anticipé des prêts accordés par le FMI. Celle-ci a été appuyée par le Conseil ECOFIN du 12 septembre dernier. Ce remboursement anticipé pourrait permettre à l'Irlande d'économiser 375 millions € par an au titre du versement des intérêts.

Source : Euronext

Source : Euronext

Cette sortie apparemment réussie ne saurait occulter les critiques récurrentes des autorités irlandaises sur les contours du plan d'aide et notamment sur la gestion de la dette bancaire, qui est la charge de l'État depuis les nationalisations de 2010. Dans le cadre de l'Union bancaire qui devrait être mise en place en novembre 2014, le Mécanisme européen de stabilité financière (MES) pourra désormais recapitaliser directement les établissements bancaires en difficultés. 60 milliards € -sur 500 dont dispose le MES- devraient ainsi être disponibles à ce effet. Il s'agit, de fait, de ne pas grever la dette de l'État où réside de l'établissement concerné. Reste que cette faculté ne devrait être utilisée que pour traiter les crises à venir et non celles préexistantes, ce qui n'est pas sans susciter l'irritation de Dublin. Le gouvernement irlandais aurait souhaité une recapitalisation a posteriori de 3 établissements (Allied Irish Bank, Bank of Ireland et Permanent TSB) à hauteur de 28 milliards €, soit la somme déboursée par l'État pour leur sauvetage en 2010.

3. Des défis encore à relever

Deux éléments nuancent cependant une vision trop optimiste de la situation économique du pays, qu'il s'agisse du chômage et en particulier du chômage des jeunes ou encore de l'endettement des ménages et des entreprises.

Le chômage des jeunes

Le chômage constitue ainsi le principal défi d'un pays qui renoue pourtant avec la croissance. Il convient de rappeler que le taux de chômage a triplé entre 2007 et 2011, atteignant 15,1% de la population active. La multiplication des plans d'action en la matière (Job initiative, Action Plan for Jobs, Pathway to work), combinant incitations fiscales - exonération de l'impôt sur les affaires pour les nouvelles entreprises, allègement de cotisation sociales - et créations de structures destinées à soutenir les petites et moyennes entreprises sur le marché local mais aussi à l'international, comme la rationalisation du service public de l'emploi ont permis de ramener ce taux à 11,7% début 2014. 61 000 emplois ont ainsi été créés en 2013. Le gouvernement table sur une poursuite de la baisse du chômage observée depuis juillet 2012 et fixe comme objectif un taux de 10,5% en 2015. La Commission européenne partage d'ailleurs cet objectif et envisage un taux de chômage de 4% à l'horizon 2025. Elle s'appuie sur la qualité de la formation locale, 80% des chômeurs étant diplômés, ce qui devrait faciliter une prise de poste. Il n'en demeure pas moins que le taux de chômage des jeunes demeure à un niveau préoccupant 24% des 20-24 ans sont ainsi sans emploi. Le taux de chômage des jeunes de moins de 30 ans atteint ainsi 30%. La réponse à cette difficulté réside le plus souvent dans l'émigration : 70% des 87 000 migrants annuels ont ainsi entre 20 et 30 ans, 62% d'entre eux étant diplômés de l'enseignement supérieur. Le chômage des jeunes fait donc figure de priorité aux yeux du gouvernement irlandais qui agit sur deux leviers :

- La baisse des allocations versées aux jeunes sans emploi âgés de 20 à 25 ans. Le but est d'encourager les personnes concernées à suivre des formations qualifiantes ou à se reconvertir. Les financements de l'État sont réorientés vers un Fonds d'investissement dédié à la jeunesse doté de 14 milliards € et la création de 300 000 places au sein de programmes de formation et d'éducation (coût estimé à 1,6 milliard €) ;

- L'utilisation des fonds dédiés par l'Union européenne à l'emploi des jeunes (Initiative pour l'emploi des jeunes), lancé en juin 2013 et doté de 10 milliards €. L'Irlande dispose d'une enveloppe de 68 millions €. Cette somme devrait permettre de contribuer au financement des programmes existants, à l'image du National pathways to Work action plan mais aussi à des mesures additionnelles : programmes Tús pour l'emploi temporaire ou Jobbridge for disadvantaged youth, centré sur les stages. Le mécanisme de garantie pour la jeunesse présenté par le gouvernement irlandais devrait notamment être concerné. Ce dispositif doit d'ici 2 ans fournir une formation diplômante ou réintégrer dans le système scolaire les jeunes de moins de 18 ans. Une aide à la recherche d'emploi ou de formation doit également être mise en place durant 4 mois aux jeunes de 18 à 24 ans. Testé sur 600 jeunes, le projet Ballymun a ainsi permis à 75% d'entre eux de trouver un travail (40%) ou une formation (60 %).

L'endettement privé

L'autre grande question tient au financement de l'économie réelle alors que la crise immobilière pèse encore sur l'activité des établissements financiers. L'endettement des ménages représente 108% du PIB irlandais, 87% des dettes consistant en des crédits hypothécaires. Le nombre de prêts en arriérés de paiement de plus de 80 jours représentent environ 100 000 crédits sur les 760 000 octroyés par les banques. Un foyer sur huit est ainsi concerné par des retards de paiements, 27% des détenteurs de crédits sont ainsi en situation précaire. La valeur des biens en gage reste aléatoire au regard de la chute des prix observés dans le secteur. Cette diminution, tempérée par la reprise observée à Dublin, est notamment accentuée par la vacance de 290 000 logements de part et d'autre du pays, soit 14,5% du parc immobilier. La moitié de l'encours des prêts accordés aux PME (58 milliards €) pour financer leurs projets immobiliers sont également considérées comme des créances douteuses.

Face à ce défi, les établissements financiers, encadrés par la Banque centrale irlandaise, mettent progressivement en place des procédures de recouvrement dont ils ne s'étaient pas dotés par le passé. L'activité de crédit est désormais appréhendée d'une toute autre façon : les prêts étaient en effet jusqu'au déclenchement de la crise calculés sur la valeur des biens et non sur la capacité des emprunteurs. La Banque centrale irlandaise oblige par ailleurs les établissements à proposer des solutions de rééchelonnement à leurs clients en difficulté, ménages comme entreprises. 85% des ménages devraient ainsi pouvoir disposer d'un nouveau plan de financement d'ici à la fin 2014.

C'est dans ce contexte qu'il convient d'analyser le recul de l'encours global des prêts accordés en 2013, après deux années de stagnation. 57% des demandes de prêts formulées par les petites et moyennes entreprises sont ainsi rejetées. De façon générale, l'endettement cumulé de l'État, des entreprises et des ménages représente 489% du PIB en 2014 contre 272% avant la crise. L'Irlande est en conséquence le pays le plus endetté au monde.

A ces deux facteurs économiques, il convient d'ajouter une forme de lassitude de l'opinion publique à l'égard de 7 années d'austérité, mise en lumière lors des élections européennes du 25 mai 2014. Le parti travailliste, membre de la coalition gouvernementale, est ainsi ressorti affaibli de ce scrutin. Un ralentissement des efforts de consolidation budgétaire pour 2015 est à l'ordre du jour. L'ambition affichée est désormais de soutenir la relance de la demande intérieure. Un abaissement du taux marginal de l'impôt sur le revenu est ainsi envisagé.

L'inconnue fiscale

Si elle n'a pas été abordée lors des négociations de novembre 2010 entre l'Union européenne, le FMI et l'Irlande sur les conditions de l'octroi de l'aide internationale, la question de la fiscalité des entreprises pourrait également s'avérer une difficulté pour le gouvernement irlandais. S'il existe un consensus politique sur la question du taux, de nombreuses interrogations subsistent quant à l'acquittement effectif de cet impôt par les entreprises multinationales. Une commission d'enquête du Congrès américain a ainsi mis en lumière en 2013 que le taux de l'imposition dont s'acquittait Apple était plus proche de 2,2% que de 12,5% officiellement affichés. Le gouvernement irlandais a, dans un premier temps, indiqué que le taux effectif, auquel étaient soumises les entreprises multinationales, oscillait entre 10,7 et 10,9%. Cette différence serait rendue possible par le statut dit hybride des multinationales et de la faculté offertes à ces entreprises de bénéficier du principe de "double irish". Prévu par le droit fiscal irlandais, il permet aux entreprises étrangères de s'établir juridiquement en Irlande tout en disposant d'une résidence fiscale à l'extérieur du pays où elles déclarent tout ou partie de leurs profits. En utilisant cette faculté, Google est ainsi enregistrée fiscalement aux Bermudes et Apple aurait ainsi été exonérée de l'impôt sur les sociétés entre 2004 et 2008. Des accords entre cette dernière et les autorités irlandaises sur le mode de calcul de l'assiette fiscale des filiales ont également des incidences sur l'imposition réelle de la société. Cette question n'est pas anodine à l'heure où le gouvernement tente de poursuivre son programme de rigueur budgétaire sans le faire trop peser sur les ménages. Les chiffres sont éloquents : si au regard des statistiques irlandaises, les profits réalisés par les entreprises américaines en Irlande s'élevaient à 40 milliards $ en 2011, ceux-ci se montaient en réalité à 147 milliards $ selon les autorités américaines. Apple Sales Ireland a ainsi enregistré un bénéfice de 16,6 milliards € en 2011, son assiette fiscale étant néanmoins limitée à une somme compris entre 50 et 60 millions €. Les autorités irlandaises ont, en, conséquence, souhaité réviser la législation fiscale dans le cadre de la loi de finances pour 2015, présentée le 14 octobre dernier. Le statut hybride accordé aux entreprises multinationales est ainsi supprimé, empêchant ainsi le recours au principe du "double irish"". Si des raisons politiques internes président à une telle modification, il convient de ne pas négliger le poids de l'OCDE et de l'Union européenne dans la prise de conscience du gouvernement. La Commission européenne a ainsi demandé aux autorités irlandaises le 30 septembre 2014 de bien vouloir lui transmettre des éclaircissements précis sur les accords passés avec Apple en 1991 et en 2007 dans un délai d'un mois. Aux yeux de la Commission européenne, ces accords peuvent être assimilés à des aides d'État. Cette démarche s'inscrit dans le cadre de l'enquête lancée par la Commission européenne le 11 juin 2014. Reste désormais à savoir si l'attractivité du territoire irlandais, élément essentiel de la croissance du pays, sera toujours aussi forte en cas de révision de la législation actuelle.

Conclusion

Les efforts accomplis par l'Irlande, notamment en matière budgétaire, ont été récompensés ces dernières semaines par une position renforcée sur les marchés financiers et un retour de la croissance. Le programme d'assistance financière dont il a bénéficié et la coopération mise en œuvre avec la troïka peuvent, à cet égard, apparaître comme des succès et une voie à suivre pour les pays encore aidés, qu'il s'agisse de la Grèce ou de Chypre, mais aussi pour le Portugal qui, même s'il est officiellement sorti du programme d'assistance financière le 17 mai 2014, rencontre encore quelques difficultés. Le ralentissement de l'effort de consolidation budgétaire annoncé par le gouvernement irlandais pour l'année prochaine ne saurait, pour autant, être assimilée comme le signal d'un retour définitif à la normal. L'Irlande reste confrontée à un taux de chômage relativement important, le financement de son économie est encore fragilisé par les conséquences de la crise immobilière et le poids de son endettement est colossal. Économie ouverte et dépendante des investissements extérieurs, l'Irlande demeure par ailleurs sensible aux aléas de la conjoncture internationale et en particulier des financements américains et britanniques. Dans ce contexte, il conviendra d'être attentif dans les semaines à venir sur les conséquences de la réforme annoncé des règles de résidence fiscale pour les multinationales mais aussi d'une éventuelle sortie du Royaume-Uni, son premier partenaire commercial, de l'Union européenne.

[1] Le réveil du Tigre celtique ? L'Irlande et les pays sous assistance financière, rapport de M. Jean-François Humbert au nom de la commission des affaires européennes du Sénat (n°603 2013-2014)

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :