supplement

-

Versions disponibles :

FR

ENLe basculement énergétique vers le gaz de schiste a commencé dans les années 1970 au Texas et en Louisiane. Ces États du sud des Etats-Unis ont servi de premiers théâtres à la nouvelle technique d'exploitation du gaz : le forage horizontal. Quand cette dernière a été associée, dans les années 1990, à la fracturation hydraulique, méthode appliquée depuis 1947 aux gisements d'hydrocarbures conventionnels, l'exploitation des gaz non conventionnels est devenue possible. Cette initiative n'est pourtant pas venue des grandes entreprises ; les petits producteurs, acteurs historiques dans le domaine des hydrocarbures en Amérique du Nord, étaient plus enclins à prendre un risque commercial. En parallèle à la montée des prix du gaz en Amérique du Nord jusqu'à un niveau record, les grands acteurs ont pris conscience de la rentabilité de l'exploitation des gaz non conventionnels. C'est ainsi qu'elle s'est généralisée.

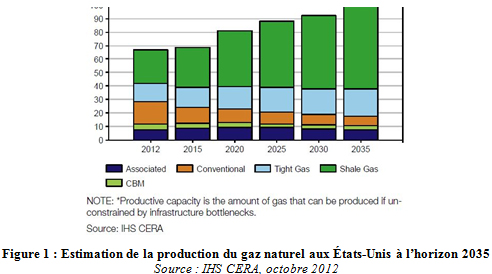

Entre 2007 et 2012, la production journalière de gaz aux États-Unis a augmenté de 25%.[1] Parmi les différents gaz non conventionnels[2], le gaz de roche-mère est le premier. Alors qu'en 2000, il ne représentait que 2% de la production américaine de gaz, il en représente désormais 35%.[3] La production a augmenté au point de rendre excédentaire l'offre de gaz naturel sur le marché américain. En 2007, les Américains prévoyaient d'importer le gaz naturel liquéfié (GNL) par des terminaux côtiers[4]. A présent, la production intérieure augmente plus rapidement que la demande et les terminaux sont transformés afin de permettre la liquéfaction et l'exportation du gaz. Le cabinet de conseil IHS CERA estime que la production passera de 1,8 BCM/jour en 2012 à 2,8 BCM/jour en 2035, dont 80% de gaz de roche-mère et de réservoir compact[5]. La demande passera de 1,96 BCM à 2,69 BCM/jour en 2035.[6]

D'autres experts sont cependant plus pessimistes sur l'avenir des gaz non conventionnels aux États-Unis. Un rapport du Post Carbon Institute Drill, Baby, Drill de mars 2013 affirme que la production américaine de gaz a atteint son pic en décembre 2011; 80% de la production aux États-Unis provient de cinq réservoirs (" plays ") dont plusieurs sont en déclin. En effet, les puits de gaz de roche-mère se caractérisent par un taux de déclin rapide, d'où le besoin d'un flux permanent d'investissements pour maintenir le niveau global de production. Au moment où les gisements les plus riches s'épuiseront, le nombre de puits et le besoin d'investissements s'accroîtront. Il n'est pas sûr que ces obstacles, géologiques et économiques, soient surmontés dans un environnement où les prix seraient en baisse[7]. Au contraire, le rapport prend une position sceptique et prévoit que la " bulle gazière " explosera dans les 20 prochaines années[8].

Des interrogations sur l'impact environnemental

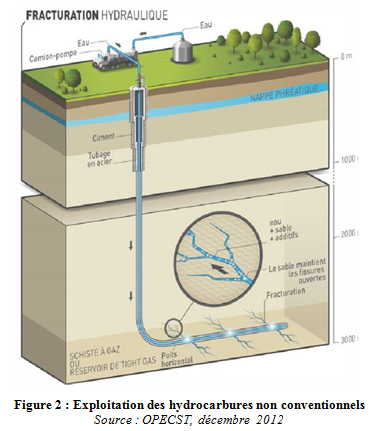

Cependant, un autre aspect de l'exploitation des gaz non conventionnels dérange une grande partie de l'opinion publique occidentale : son impact environnemental. La fracturation hydraulique (" fracking ") est réalisée à partir de forages horizontaux et à l'aide d'un fluide sous pression pour créer des fissures qui sont maintenues ouvertes. Le fluide est composé majoritairement d'eau, complétée par des additifs chimiques et du sable pour maintenir les fractures ouvertes. La composition du fluide utilisé pour le gisement Marcellus aux États-Unis est typique : eau (94,62%), additifs chimiques (0,14%) et sable (5,24%)[9].

Les impacts du " fracking " ont engendré des protestations locales qui ont débouché sur un moratoire concernant l'utilisation de la fracturation hydraulique pour l'exploitation du gaz de roche-mère et de réservoir compact en Caroline du Nord, à New York, au New Jersey et au Vermont, ainsi que dans plus de 100 communes[10]. Bien qu'un certain nombre d'incidents soient liés à l'exploitation, il reste difficile de déterminer leurs causes avec certitude. Afin d'identifier les problématiques environnementales de l'exploitation, le mot " risque " paraît plus pertinent. L'expérience américaine met en évidence les risques suivants[11] :

- Eau : Le risque est quantitatif et qualitatif. L'exploitation est soupçonnée de polluer l'eau potable à la fois par le fluide utilisé et par le gaz récupéré. Le risque est moins élevé lors de l'application du " fracking " qu'en cas de problème d'intégrité du puits et en cas d'un déversement ou d'une défaillance de rétention en surface. La menace quantitative est liée aux larges quantités d'eau nécessaires. Cela peut poser un problème dans les régions dont les ressources en eau potable sont rares. Les quantités exigées sont beaucoup moins élevées que celles utilisées dans l'habitat, l'agriculture et la production d'électricité.

- Sol : Le " fracking " peut mobiliser des éléments radioactifs contenus dans la roche. La fracturation hydraulique n'entraîne pas d'événements sismiques à un niveau sensible en surface, le séisme lors de l'exploration à Blackpool au Royaume-Uni en 2011 étant une potentielle exception. Les tremblements de terre plus forts observés au Texas et en Arkansas ne sont pas attribués à la fracturation hydraulique, mais à la réinjection d'eaux usées dans le sous-sol. Il reste les nuisances locales associées aux travaux d'exploration et d'exploitation : emprise au sol, impact sur les paysages, passage de camions.

- Air : Si, en termes de combustion, le gaz naturel produit moins de CO2 que le charbon, les fuites de méthane lors de la production, du transport et de l'utilisation du gaz pourraient avoir un impact négatif sur le climat, l'effet du méthane sur le changement climatique sur un siècle étant 25 fois plus important que celui du CO2. En outre, la fracturation hydraulique nécessite l'emploi de compresseurs fonctionnant généralement au gazole et émettant donc dans l'atmosphère du CO2 et d'autres gaz nuisibles au climat.

Pendant l'examen de chaque risque environnemental, il convient de le mettre en perspective avec l'exploitation d'autres ressources fossiles comme le gaz conventionnel, le pétrole et le charbon. Concernant la méthode de la fracturation hydraulique, aucune catastrophe écologique majeure, pouvant y être directement liée, n'a été observée aux États-Unis[12].

Si certains risques environnementaux pèsent aux États-Unis, c'est à cause d'une réglementation légère. En effet, ce n'est pas l'État qui a favorisé l'essor des gaz non conventionnels, mais plutôt son retrait. Le cadre réglementaire du développement des gaz non conventionnels est composé de la législation au niveau national, régional et local et s'applique à toutes les phases du développement des hydrocarbures non conventionnels. Or, la majorité de cette législation a été créée avant l'essor du gaz de schiste dans le but de réglementer l'exploitation des hydrocarbures conventionnels. L'U.S. Environmental Protection Agency a mis en place des règlements pour réduire les émissions des gaz à effet de serre durant l'exploitation des hydrocarbures non conventionnels. Certains États, en charge de la protection de l'eau et du sol, ont voté une législation qui rend la composition du fluide du " fracking " publique, l'intégrité des puits plus solide et le stockage des eaux usées plus sûr. Un débat local et national sur une meilleure réglementation se poursuit[13]. Alors que ce débat peut ressembler à celui qui a lieu en Europe, on distingue une particularité européenne. En Europe les ressources naturelles appartiennent à l'État ; aux États-Unis, elles appartiennent au propriétaire de la terre, ce qui lui permet de tirer profit direct de l'exploitation du sous-sol.

Vers l'indépendance énergétique

La rentabilité à long terme est à prouver, l'impact environnemental à préciser et la réglementation à faire évoluer, mais il est désormais clair que l'exploitation des gaz non conventionnels engendre actuellement des effets positifs sur le climat, l'économie et la sécurité énergétique aux États-Unis.

Grâce à la hausse de la part du gaz dans leur mix énergétique, les États-Unis ont atteint en 2012 le niveau le moins élevé des émissions de CO2 depuis 20 ans[14]. Le gaz, dont le prix est réduit, a partiellement remplacé le pétrole et le charbon dans les principaux secteurs : électricité, industrie, transport et habitation[15]. Par conséquent, le charbon américain a été exporté vers l'Europe, ce qui a diminué ses prix en Europe, augmenté sa consommation et, avec elle, les émissions des gaz à effet de serre en Europe.

Les prix bas ont réduit le coût de la production de l'industrie américaine, tant en valeur absolue que relative, par rapport à l'Europe. La croissance de la compétitivité est la plus sensible dans l'industrie chimique et dans les industries consommatrices d'énergie qui produisent électricité et aluminium[16]. Selon IHS CERA, l'exploitation des hydrocarbures non conventionnels avait contribué à la création de 1,7 million d'emplois en 2012 et ce chiffre devrait doubler à l'horizon 2035. Sa contribution aux recettes publiques, aussi bien à l'échelle locale qu'à l'échelle des États ou à l'échelle fédérale, était de 62 milliards $ en 2012 et devrait atteindre 2 500 milliards $ en 2035[17].

Grâce à leurs vastes ressources d'hydrocarbures non conventionnels, les États-Unis pourraient remplacer la Russie dans le rôle du plus grand producteur de gaz d'ici 2015 et de pétrole d'ici 2017, selon l'Agence internationale de l'énergie. Compte tenu de l'offre excédentaire, les Etats-Unis deviendrait exportateur net de gaz d'ici 2020 et de pétrole d'ici 2030[18]. En effet, si la révolution du gaz de schiste se poursuit, elle pourrait se transformer en révolution géopolitique. La dépendance des Etats-Unis vis-à-vis de ses fournisseurs au Moyen-Orient est en voie de diminution, une tendance qui aura la capacité de faire évoluer la politique américaine dans la région du Golfe[19].

Dans le sous-sol européen

L'heure du gaz de schiste n'a pas encore sonné en Europe. Mais dire que la révolution américaine n'a pas affecté l'Europe serait une erreur. Les prix du gaz sur les marchés européens à court terme (spot) ont baissé ces dernières années, car le GNL destiné au marché américain est renvoyé vers l'Europe. Une fois les exportations américaines entamées, les ports européens pourraient recevoir le GNL " Made in America ". La production américaine de charbon est détournée vers l'Europe car aux États-Unis elle est concurrencée par le gaz bon marché. Par conséquent, les États-Unis brûlent moins de charbon alors que l'Europe en brûle davantage, ce qui crée un renversement du bilan climatique des deux continents. Sur le plan économique, la différence des prix de l'énergie augmente l'écart de compétitivité, une épine dans le pied de Bruxelles au moment où l'Europe négocie avec Washington un accord de libre-échange. Dans le contexte énergétique, climatique et économique actuel, l'interrogation sur l'exploitation du gaz de schiste en Europe paraît légitime.

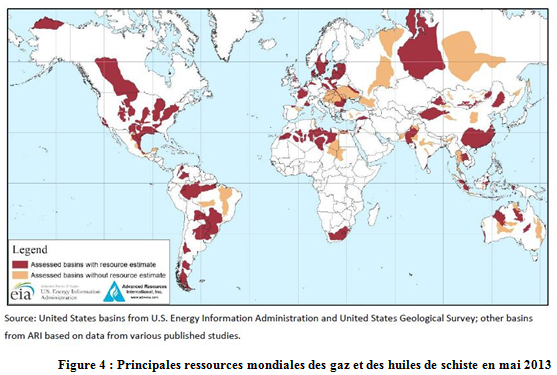

Les ressources de gaz de roche-mère en Europe sont comparables à celles des États-Unis. Selon un rapport de l'U.S. Energy Information Administration de juin 2013, l'Europe possède 13,16 TCM de ressources techniquement récupérables non prouvées contre 15,88 TCM aux États-Unis[20]. L'Europe dispose de 4,06 TCM de réserves prouvées de gaz conventionnel situées principalement en Norvège (2,04 TCM) et aux Pays-Bas (1,2 TCM), alors que les États-Unis disposent du double : 8,9 TCM. La production commerciale du gaz en Europe, n'ayant pas touché ses ressources non conventionnelles, n'a atteint que 0,28 TCM en 2011 et est donc restée inférieure à la production des États-Unis (0,67 TCM) et de la Russie (0,67)[21]. Quant au gaz de roche-mère, 60% des ressources techniquement récupérables (RTR) non prouvées sont détenues par la Pologne et par la France, 40% étant répartis entre la Roumanie, le Danemark, le Royaume-Uni, les Pays-Bas, la Bulgarie, l'Allemagne, la Suède et l'Espagne. Étant donné que l'Europe a consommé 0,44 TCM de gaz en 2012, ses ressources représentent théoriquement 30 ans de consommation.

" Récupérabilité " économique

La récupérabilité technique n'égale pas la récupérabilité économique[22]. Les volumes techniquement récupérables sont déterminés par la technologie d'exploitation actuelle, tandis que les volumes économiquement récupérables dépendent du coût de forage, de la productivité des puits et des prix du gaz. Les ressources européennes et américaines sont comparables en termes de volumes techniquement récupérables, mais pas au plan économique.

Le coût de forage dépend des facteurs géologiques et économiques. L'estimation citée par l'IFP Énergies nouvelles parle d'un coût européen trois fois supérieur au coût américain[23]. Les prévisions faites pour la Pologne à partir des premières données récupérées lors de l'exploration confirment cette différence[24]. Un coût trois fois plus élevé en Pologne peut être attribué, d'abord, aux facteurs géologiques – une profondeur, une température et une pression plus élevées. En Pologne, les facteurs économiques pèsent –difficulté dans l'accès aux terrains (détenus par des particuliers sans intérêt direct pour l'exploitation d'une ressource appartenant à l'État), densité de la population et manque d'infrastructures routières, de transport et de distribution du gaz[25]. Le coût de forage varie d'un bassin à l'autre et, à cause du progrès limité de l'exploration en Europe, toute estimation générale reste approximative. Néanmoins, à l'exception des infrastructures, tous les facteurs géologiques et économiques évoqués en Pologne peuvent s'imposer partout en Europe. La transposition du cas américain est compliquée par le caractère du paysage énergétique européen qui est en manque de petites compagnies pétrolières prêtes à prendre un risque commercial, et sans expériences importantes sur l'exploitation des hydrocarbures non conventionnels[26].

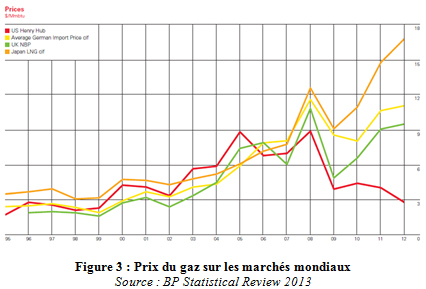

À la différence du coût de forage estimé, les prix, autre facteur de la récupérabilité économique de l'exploitation, sont plutôt favorables en Europe. Ils sont élevés, ce qui est bénéfique pour les producteurs. En effet, les prix du gaz sur le marché spot sont trois fois plus élevés qu'aux États-Unis. En Amérique, ils ont baissé jusqu'à 3 $ par MMBTU sous la pression d'une offre excédentaire du gaz. Le marché européen a vu les prix s'effondrer à la fin de la dernière décennie en raison de la crise économique et des effets de l'essor du gaz de schiste aux États-Unis. Depuis, les prix sont repartis à la hausse, ce qui s'explique par des contrats à long terme de l'achat du gaz. En dépit de l'essor des marchés spot, les contrats à long terme avec des prix indexés sur les prix du pétrole continuent à dominer la fourniture du gaz en Europe. Les prix du pétrole restent élevés, l'Europe paie 9-12 $ par MMBTU de gaz[27].

Deux tendances contradictoires détermineront les prix du gaz en Europe à l'avenir. D'un côté, l'importance des marchés spot avec des prix moins élevés augmentera au détriment des contrats à long terme avec des prix plus élevés basés sur les prix du pétrole. Les premiers fournisseurs du gaz de l'Europe, Gazprom (Russie), Statoil (Norvège) et Sonatrach (Algérie), intègrent de plus en plus les prix spot dans les contrats à long terme sous la pression de leurs clients européens. De l'autre côté, l'augmentation de la demande européenne mènera à une hausse des prix. La demande européenne s'accroîtra à un rythme annuel de 0,6% d'ici 2035[28], la demande en Europe orientale étant au-dessus de la moyenne européenne grâce à une croissance économique plus élevée, tout en restant modérée[29].

Le dernier facteur de la récupérabilité économique des gaz non conventionnels, la productivité des puits, doit encore être soumis à une analyse approfondie. Les pays européens ne connaissent à ce jour que très imparfaitement les ressources de leur sous-sol comme l'affirme un rapport de l'Office parlementaire d'évaluation des choix scientifiques et technologiques[30].

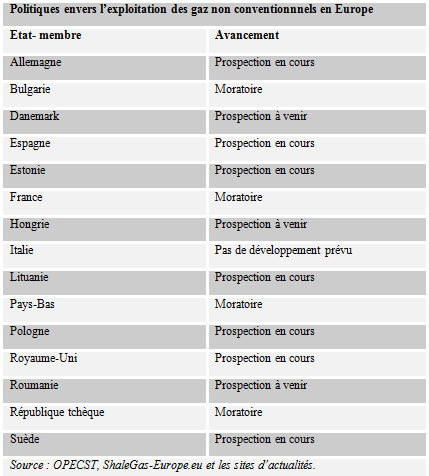

Le " non " français

Pour que la récupérabilité économique soit fixée, l'exploration devrait se poursuivre. Or, l'opinion en Europe n'est pas unanime, les deux extrêmes étant représentés par la France et la Pologne. Paris a interdit l'exploration du gaz de schiste, soucieux de l'acceptabilité sociale de la fracturation hydraulique, et satisfait de son bilan carbone faible et de sa facture d'électricité basse grâce au nucléaire. Varsovie poursuit vigoureusement l'exploration pour renforcer sa sécurité énergétique et diminuer la dépendance au charbon polluant. Les deux pays, qui détiennent les plus importantes ressources en Europe, représentent deux tendances majeures dans l'éventualité d'une exploitation du gaz de schiste. Plus important encore, ils montrent que l'aspect économique n'est pas le seul à prendre en compte[31]. En effet, au-delà de la récupérabilité économique, l'acceptabilité sociale et la sécurité énergétique dominent dans les considérations européennes sur la transposition du cas américain.

La France a interdit la fracturation hydraulique, principale méthode de l'exploration des gaz non conventionnels, par la loi du 13 juillet 2011. Alors que cette loi a été promulguée sous la présidence de Nicolas Sarkozy, l'interdiction a été maintenue par François Hollande. " Tant que je suis président, il n'y aura pas d'exploration de gaz de schiste ", a-t-il déclaré le 14 juillet 2013.

La mise en place de l'interdiction est le résultat d'une forte opposition locale à l'exploration des gaz non conventionnels. Auparavant, la France avait été considérée comme un des pays prometteurs de l'exploitation (3 830 BCM de RTR selon l'U.S. Energy Information Administration), notamment dans le bassin parisien et le sud-est. Trois permis d'exploration avaient déjà été attribués par le gouvernement. Néanmoins, un vaste mouvement s'est levé contre l'exploration. Inspiré par le film américain Gasland (2010) qui accuse le gaz de schiste de conséquences néfastes sur l'environnement et sur la santé publique aux États-Unis, le mouvement d'opposition a surtout mis en avant les risques d'une éventuelle exploitation dans les régions dépendantes du tourisme. Le conflit entre les compagnies d'exploration et le public a été exacerbé par l'absence d'une consultation publique qui n'est pas exigée en phase d'exploration. La loi, qui ne la rend actuellement obligatoire que pour la phase de production, devrait être prochainement amendée[32].

Malgré de faibles perspectives de levée de l'interdiction, le débat sur le gaz de schiste en France se poursuit. La scène politique française demeure divisée comme l'a montré un rapport parlementaire de 2011 qui se termine par deux conclusions : l'une prône l'examen des ressources et des techniques fiables afin de prendre la décision de développer les gaz non conventionnels, tandis que l'autre appelle à l'abandon du développement des hydrocarbures en vue d'une politique climatique décarbonée[33]. La discussion a continué dans le cadre du " débat national sur la transition énergétique " entre octobre 2012 et juillet 2013. La synthèse du débat affirme que " la plupart des acteurs (...) s'accordent sur la nécessité de réaliser une étude de l'impact socio-économique (tourisme, emploi, prix de l'énergie), environnemental et climatique de l'exploitation des gaz de schiste, incluant une analyse complète du cycle de vie "[34]. À part l'étude qui devrait être prochainement lancée, d'autres études sous l'égide d'institutions françaises se poursuivent tant sur les impacts de l'exploitation que sur les techniques d'exploitation alternatives à la fracturation hydraulique[35]. Les industriels et les écologistes continuent à lutter pour leurs causes respectives avec des résultats ambigus : alors que, sur le plan politique, la ministre de l'Écologie, Delphine Batho, a démissionné en juillet 2013 sous la pression, selon ses propos, du lobby de gaz de schiste, sur le plan juridique, le Conseil constitutionnel a confirmé en octobre 2013 la constitutionnalité de l'interdiction.de la fracturation hydraulique.

Le " tak " polonais

La Pologne est le pays européen le plus avancé dans l'exploration des gaz non conventionnels. Il détient, selon le rapport de l'US Energy Information Administration, 4 140 BCM de RTR. Les ressources ont été revues à la baisse, ces dernières années, tant par l'agence américaine que par l'Institut géologique de Pologne, qui les estime, actuellement, selon une méthodologie différente et en termes de récupérabilité économique, à 346–768 BCM.[36]

Une perspective plus pessimiste ne réduit cependant pas la motivation du gouvernement pour développer l'exploration et l'exploitation du gaz de schiste. Il y voit l'opportunité de diminuer la dépendance de la Pologne par rapport au gaz russe (90% des importations) et la dépendance vis-à-vis du charbon (90% de la production électrique). Le soutien aux gaz non conventionnels s'inscrit dans une stratégie nationale qui prévoit la construction d'un terminal d'importations de GNL au bord de la mer Baltique en 2014 et d'un réseau gazier dans le nord du pays[37]. La Pologne fait par ailleurs partie de l'Unconventional Gas Technical Engagement Program depuis son lancement en 2010 (sous l'ancien nom de Global Shale Gas Initiative) par les États-Unis, qui soutient la coopération avec le gouvernement américain. La première licence d'exploration a été accordée en 2007 et 112 licences d'exploration, en majorité d'une durée de 5 ans, étaient en cours en novembre 2012[38]. La plupart appartiennent à la compagnie de gaz PGNiG, certaines sont détenues par des sociétés multinationales comme Chevron, Total et ENI[39]. Le gouvernement prévoit une exploitation à l'échelle commerciale à l'horizon 2014–2015 et prépare une loi sur les hydrocarbures qui influencera la rentabilité économique de l'activité. Dans sa version actuelle, elle modifie notamment l'imposition des activités minières et l'attribution des licences, et crée un " fonds d'hydrocarbures des générations "[40].

Alors que la Pologne a accumulé de longue date une expérience dans l'exploitation des hydrocarbures, l'exploitation des gaz non conventionnels fait face à de nombreux risques, dont certains étaient prévisibles tandis que d'autres ont été révélés par la phase d'exploration. Les problèmes évoqués depuis le début sont le manque de capitaux, des conditions géologiques difficiles, l'absence de ressources en eau et le sous-développement des infrastructures de transport, de distribution et d'exportation du gaz[41]. Les risques identifiés au cours des forages concentrés au nord-est du pays concernent principalement l'environnement. Les habitants de la Voïvodie de Poméranie, par exemple, se soucient des bruits et du trafic dus à l'exploitation, de la pollution de l'eau et de l'impact sur les prix de l'immobilier, sur l'agriculture et sur le tourisme dans cette région côtière. Des groupes d'opposition demandent davantage de protection et des compensations financières[42]. Cependant, une étude conduite par les institutions publiques a constaté que les activités d'exploration n'avaient aucunement pollué l'air, l'eau ou le sol et que le niveau du bruit était resté dans les limites légales[43].

En dépit de l'opposition locale, une grande partie de la population polonaise, notamment les habitants du sud-ouest pollué par les centrales au charbon, demeure favorable au développement des gaz non conventionnels. Le gouvernement reste motivé, malgré le renoncement aux licences par Exxon Mobil et Marathon. Leur départ de Pologne pourrait être attribué non seulement aux doutes sur la récupérabilité économique de l'exploitation et sur l'acceptabilité locale, mais aussi à leurs activités dans d'autres pays qui pourraient s'avérer plus bénéfiques qu'en Pologne.

L'Europe du gaz de schiste ?

En France comme en Pologne, l'avenir des gaz non conventionnels sera déterminé par la politique envers le gaz naturel et par la demande du marché. La synthèse issue du débat français sur la transition énergétique ne désigne pas ouvertement le gaz comme un combustible d'avenir. Mais l'engagement de François Hollande à réduire la part du nucléaire (favorisant l'offre du gaz) et à augmenter la part des énergies renouvelables intermittentes (favorisant la demande du gaz) dans le mix électrique permet de prévoir une hausse de la consommation de gaz Le gouvernement polonais s'affiche nettement plus favorable à l'augmentation de la consommation de gaz, en parallèle avec un projet de centrale nucléaire. Alors que la différence entre les cas français et polonais démontre à quel point le mix énergétique reste dans l'Union européenne une compétence nationale, il symbolise des dilemmes qui se jouent à présent à travers toute l'Europe, sur un marché du gaz de plus en plus interconnecté. Il est donc naturel que le débat - avec une forte présence française et polonaise - se poursuive également à Bruxelles. En effet, le sort du gaz de schiste en Europe n'est pas seulement déterminé au niveau national, mais également au niveau européen.

Ce débat intervient au moment où l'Europe cherche une nouvelle politique énergétique. En mars 2013, la Commission européenne a publié un Livre vert sur les objectifs de l'Union européenne à l'horizon 2030. Les discussions devraient déboucher en 2015-2016 sur une nouvelle stratégie européenne qui fera suite à la stratégie actuelle dite 20-20-20[44]. Cette dernière, dotée de l'ambition d'augmenter la part des énergies renouvelables à 20% du mix énergétique à l'horizon 2020 afin de diminuer les émissions de gaz à effet de serre de 20% par rapport à 1990, n'est pas une réussite. La crise économique et le charbon bon marché ont paralysé le marché des permis de CO2, qui devait assurer la réduction des gaz nocifs au climat. La construction de nouvelles capacités pour les énergies renouvelables s'est montrée trop chère, les consommateurs européens ne pouvant pas bénéficier de prix de gros peu élevés à cause des surcapacités. L'accident de Fukushima a contribué à la sortie du nucléaire en l'Allemagne et au scepticisme par rapport au nucléaire dans d'autres pays qui préfèrent avoir recours aux énergies fossiles. À cela s'ajoute le souci de la sécurité énergétique, car l'Europe demeure très dépendante des fournisseurs extérieurs, une faiblesse dans la course mondiale de plus en plus compétitive pour l'énergie[45].

L'Europe se trouve donc à l'heure actuelle face à un casse-tête : Comment s'approvisionner en énergie propre, mais bon marché tout en augmentant la sécurité énergétique ?

Une réponse possible est le développement des ressources européennes de gaz non conventionnels. La réussite en sera déterminée par la rentabilité économique des ressources disponibles, par l'acceptabilité sociale et par le niveau de sécurité énergétique souhaitée.

Depuis 2011, les institutions européennes tentent d'appréhender le sujet des gaz non conventionnels en tenant compte de ces contraintes. Le Conseil européen de février 2011 a appelé à l'examen du potentiel de l'Europe à exploiter durablement et utiliser des ressources fossiles conventionnelles ou non conventionnelles. Depuis cette date, le débat à Bruxelles est dominé par la considération des risques environnementaux, ce qui reflète la forte compétence de l'Union dans le domaine environnemental, mais n'épuise pas l'éventail des atouts d'une éventuelle exploitation.

Un rapport commandité par le Parlement européen en 2011 a analysé principalement les problèmes environnementaux potentiels liés à l'exploitation. Il a par ailleurs identifié des lacunes dans la législation européenne concernant l'exploitation. Les conclusions du rapport se reflètent dans la résolution du Parlement européen du 21 novembre 2012 sur les impacts environnementaux des activités d'exploitation des gaz et des huiles de schiste.

La Commission européenne est en train d'examiner le sujet. Le rapport sur le cadre réglementaire européen de l'exploitation des gaz non conventionnels commandité en 2011 a constaté que le cadre était suffisant pour la phase actuelle (l'exploration), mais a proposé des amendements en vue du développement à l'échelle commerciale. En 2012, la Commission a publié plusieurs études qui affirment que l'impact d'une éventuelle exploitation des hydrocarbures non conventionnels sur le climat, sur l'environnement et sur la santé publique serait plus nocif que celui de l'exploitation des gaz conventionnels. Enfin, entre décembre 2012 et mars 2013, la Commission a conduit une consultation publique sur le gaz de schiste en Europe. Alors que les résultats publiés en juillet 2013 n'ont pas montré un consensus sur l'exploitation du gaz de schiste, la plupart des personnes et des institutions interrogées ont demandé un meilleur encadrement législatif au niveau européen.

Dans la perspective de mettre en œuvre les recommandations des experts et du public, la Commission prépare à l'heure actuelle de nouvelles mesures afin de mieux assurer l'intégrité environnementale de l'exploitation des hydrocarbures non conventionnels. Le Commissaire à l'environnement, Janez Potocnik, a déclaré que les mesures viseraient à régler les lacunes existantes dans la législation européenne actuelle sans préciser le caractère des mesures (loi, recommandations). Toutefois, la Commission devrait les présenter d'ici la fin de l'année.

Quelles options pour l'Union ?

La révolution du gaz de schiste à l'américaine ne se produira pas à court terme en Europe dans les conditions actuelles. Plusieurs obstacles empêchent que les ressources européennes des gaz non conventionnels soient exploitées comme aux États-Unis. D'abord, la rentabilité économique est moins intéressante, notamment à cause des coûts de forage élevés et des prix du gaz incertains. Ensuite, l'acceptabilité sociale n'est pas assurée à travers l'Europe, la France étant un exemple typique. Enfin, la sécurité énergétique ne semble préoccuper principalement que les élites politiques des pays très dépendants des importations russes comme la Pologne. Les gaz non conventionnels seront donc peut-être exploités dans certains États membres, voire dans certaines régions pour alimenter des industries particulières, mais pas à l'échelle transeuropéenne dans l'état actuel des choses.

Or, le débat sur les avantages et les inconvénients se poursuit désormais au niveau européen. Le succès américain n'a pas échappé aux institutions européennes qui tentent d'en tirer des leçons depuis 2011. Les États membres défendent leurs positions respectives à Bruxelles afin de les généraliser à l'échelle commune. Le débat sur le gaz de schiste en Europe s'inscrit dans une discussion plus large qui devrait déboucher sur une nouvelle stratégie énergétique et climatique de l'Union à partir de 2030. Par conséquent, la Commission européenne pourrait devenir un acteur déterminant pour le gaz de schiste en Europe.

La Commission prépare de nouvelles mesures afin de mieux encadrer l'impact environnemental d'une éventuelle exploitation. L'Union européenne ne devrait pas s'arrêter là, les retombées positives aux États-Unis sur le climat, l'économie et la sécurité énergétique et les difficultés de sa propre politique climatique et énergétique devraient la convaincre de réfléchir au-delà des contraintes environnementales de l'exploitation.

L'Union européenne devrait ainsi considérer les démarches suivantes :

· À court terme, mener à bien l'analyse actuelle des lacunes dans la législation environnementale européenne et proposer de nouvelles mesures qui seront bénéfiques pour l'environnement, mais également grâce à l'harmonisation des règles environnementales, aux potentiels investisseurs ; et saisir l'opportunité proposée par les élections européennes de mai 2014 et organiser un débat public au niveau européen, qui tiendrait compte des aspects environnementaux, mais aussi économiques et géopolitiques de l'exploitation du gaz de schiste afin de déterminer sa place dans la politique énergétique européenne à l'horizon de 2030 ;

· À moyen terme, se doter de ressources qui lui permettront de collecter les données disponibles sur les ressources du gaz de schiste en Europe et de déterminer la rentabilité de son exploitation dans le respect des conditions européennes (avec la participation des producteurs et le financement de la Banque européenne pour la reconstruction et le développement).

· A long terme, observer les meilleures pratiques de l'exploitation aux États-Unis, faciliter l'échange d'informations entre les États membres exploitants et améliorer la méthode d'exploitation vers des standards environnementaux et des conditions économiques plus élevés (avec la participation des instances européennes, des entreprises énergétiques européennes et de la BERD).

[1] IHS CERA : America's New Energy Future, octobre 2012.

[2] Une étude de faisabilité de l'OPECST (citée ci-dessus) reconnaît trois types des gaz non conventionnels : de roche-mère (appelé le " gaz de schiste " dans la langue courante et " shale gas " en anglais), de réservoir compact (" tight gas " en anglais) et de houille (" coalbed methane "). Cette note emploi les termes " gaz de roche-mère " et " gaz de schiste " comme des synonymes.

[3] IHS CERA : America's New Energy Future, octobre 2012 ; Natixis : Gaz de schiste aux États-Unis: les Européens doivent prendre au sérieux la menace sur leur industrie, le 26 septembre 2012.

[4] Le gaz naturel liquéfié est le gaz naturel refroidi à -162 °C ce qui le rend liquide et permet son transport en mer.

[5] " BCM " est l'acronyme anglais pour billion cubic metres, soit milliards de mètres cubes. Si les sources anglophones de ce texte travaillent avec l'unité pieds cubes, les données sont converties, dans ce paragraphe ainsi que dans le texte suivant, en mètres cubes selon l'équation suivante : 1 milliard de pieds cubes du gaz naturel = 0,028 milliards de mètres cubes.

[6] IHS CERA : America's New Energy Future, octobre 2012.

[7] J. David Hughes : Drill, Baby, Drill, Post Carbon Institute, mars 2013.

[8] EurActiv.com : La bulle du gaz de schiste bon marché " explosera d'ici 2 à 4 ans ", selon un expert, le 23 mai 2013.

[9] OPECST : Etude de faisabilité d'un rapport relatif aux " Techniques alternatives à la fracturation hydraulique pour l'exploration et l'exploitation des gaz de schiste ", décembre 2012.

[10] La Résolution du Parlement européen du 21 novembre 2012 sur les aspects environnementaux des activités d'exploitation du gaz et du pétrole de schiste (2011/2308(INI)).

[11] OPECST : Etude de faisabilité d'un rapport relatif aux " Techniques alternatives à la fracturation hydraulique pour l'exploration et l'exploitation des gaz de schiste ", décembre 2012 ; IFPEN : Hydrocarbures de roche-mère : État des lieux, le 22 janvier 2013.

[12] Paris Tech Review : Gaz et pétrole de schiste : leçons américaines et australiennes, le 27 janvier 2012.

[13] AIE : Golden Rules for a Golden Age of Gas, 2012.

[14] EUISS : The shale gas 'revolution' : Challenges and implications for the EU, février 2013.

[15] Natixis : Gaz de schiste aux États-Unis: les Européens doivent prendre au sérieux la menace sur leur industrie, le 26 septembre 2012.

[16] Idem.

[17] IHS CERA : America's New Energy Future, octobre 2012.

[18] AIE : World Energy Outlook 2012.

[19] EUISS : The shale gas 'revolution' : Challenges and implications for the EU, février 2013.

[20] U.S. EIA : Technically Recoverable Shale Oil and Shale Gas Reserves Resources: An Assessment of 137 Shale Formations in 41 Countries Outside the United States, juin 2013.

[21] La production européenne recensée par l'U.S. EIA comprend également la production de la Norvège (0,11 TCM en 2011) qui ne fait pas partie de l'Union européenne. Quant à la production à l'intérieur de l'UE, elle était de 0,16 TCM en 2011 contre 0,65 TCM aux États-Unis et 0,61 en Russie, selon la Statistical Review 2013 de BP.

[22] L'U.S. Energy Information Administration définit la récupérabilité technique et économique comme suit : " Les ressources techniquement récupérables représentent les volumes du pétrole et du gaz, qu'on pourrait exploiter par le biais de la technologie actuelle, sans égard aux prix du pétrole et du gaz et aux coûts d'exploitation. Les ressources économiquement récupérables sont les ressources, qu'on pourrait exploiter avec des bénéfices dans les conditions actuelles de marché " (U.S. EIA : Technically Recoverable Shale Oil and Shale Gas Reserves Resources: An Assessment of 137 Shale Formations in 41 Countries Outside the United States, juin 2013).

[23] IFPEN (Hydrocarbures de roche-mère: État des lieux, le 22 janvier 2013) estime le coût de forage à 3 USD/MBTU aux États-Unis contre 8 - 11 USD/MBTU en Europe.

[24] KPMG : Central and Eastern European Shale Gas Outlook, 2012.

[25] International Institute of Political Science of Masaryk University : Unconventional Sources of Natural Gas: Development and Possible Consequences for the Central and Eastern European Region, 2012.

[26] Centre commun de recherches : Shale Gas for Europe - Main Environmental and Social Considerations (A Literature Review), 2012.

[27] BP : Statistical Review 201 3 ; Reuters : East Med gas would help European supply but not prices, le 9 juillet 2013.

[28] AIE : World Energy Outlook 2012.

[29] KPMG : Central and Eastern European Shale Gas Outlook, 2012.

[30] OPECST : Étude de faisabilité d'un rapport relatif aux " Techniques alternatives à la fracturation hydraulique pour l'exploration et l'exploitation des gaz de schiste ", décembre 2012.

[31] IFP Énergies nouvelles donne une liste des facteurs qui influenceront la transposition du cas américain à l'étranger dans le rapport Hydrocarbures de roche-mère: État des lieux du 22 janvier 2013.

[32] AIE : Golden Rules for a Golden Age of Gas, 2012.

[33] Idem.

[34] Le Monde : Gaz de schiste : une nouvelle étude d'impact demandée, le 19 juillet 2013.

[35] Les méthodes alternatives sont évoquées par l'OPECST (Etude de faisabilité d'un rapport relatif aux " Techniques alternatives à la fracturation hydraulique pour l'exploration et l'exploitation des gaz de schiste ", décembre 2012) et, dans la presse, par ParisTech Review (Gaz de schiste : quelles pistes alternatives à la fracturation hydraulique ?, le 14 janvier 2013).

[36] PAP Biznes : Polish Geological Institute Director on shale gas resources, regulation et al., le 12 juillet 2013.

[37] KPMG : Central and Eastern European Shale Gas Outlook, 2012.

[38] Maciej Wozniak (conseiller du ministre polonais de l'environnement et du géologue-en-chef) : Shale Gas in Poland, présentation du 6 décembre 2012.

[39] AIE : Golden Rules for a Golden Age of Gas, 2012.

[40] Maciej Wozniak (conseiller du ministre polonais de l'environnement et du géologue-en-chef) : Shale Gas in Poland, présentation du 6 décembre 2012.

[41] KPMG : Central and Eastern European Shale Gas Outlook, 2012.

[42] Natural Gas Europe : Pomorze : Seeds of Polish Shale Gas Counter Revolution, le 26 novembre 2012.

[43] Maciej Wozniak (conseiller du ministre polonais de l'environnement et du géologue-en-chef) : Shale Gas in Poland, présentation du 6 décembre 2012.

[44] Le Monde : Climat : l'Europe se projette en 2030, le 29 mars 2013.

[45] Cf. Cécile Maisonneuve, Énergie : l'Europe en retard d'une révolution, Les Échos le 24 juillet 2013.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Climat et énergie

Valérie Plagnol

—

22 avril 2025

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :