Union économique et monétaire

Alain Fabre

-

Versions disponibles :

FR

EN

Alain Fabre

Économiste et historien

Un cas d'école pour l'évaluation des stratégies de croissance en Europe

C'est pour cette raison, que la façon dont l'Italie réalisera l'assainissement de sa situation financière et le redressement de sa compétitivité, en relation avec la poursuite de l'évolution de la Banque centrale, entamée par Jean-Claude Trichet, vers un rôle accru de prêteur en dernier ressort, fournira des enseignements décisifs sur la manière de définir et de réaliser une stratégie de croissance en Europe.

L'Italie n'apparaît pas, à la différence de l'Allemagne, comme une sorte d'archétype de modèle économique. Inversement, si sa compétitivité s'est relâchée au cours des dix dernières années – c'est un de ses principaux défis à relever - l'Italie ne s'apparente ni au laisser-aller budgétaire à la française – elle dégage des surplus primaires importants et le niveau général de ses déficits demeurait maîtrisé avant la crise – ni aux bulles financières espagnoles – son système bancaire ne nécessite pas de plan d'aide communautaire. Elle dispose d'une base productive performante constituée d'un tissu d'entreprises, notamment au nord du pays, qui soutiennent la comparaison avec leurs concurrentes allemandes. En revanche, le pays est littéralement bloqué par un mur de la dette qui surpasse amplement les niveaux de ses voisins immédiats avec un taux de 123% prévu fin 2012.

La controverse rigueur/croissance, qui traverse l'Europe depuis la mise en place un peu partout de très importants plans d'assainissement, trouvera donc en Italie une situation qui peut constituer une sorte de test européen. Les critiques de la rigueur budgétaire générale en Europe, le plus souvent formulées sur la base d'analyses néo-keynésiennes, ont trouvé un fort écho dans la campagne électorale en France du printemps 2012, si bien qu'au Conseil européen des 28 et 29 juin derniers, les nouveaux dirigeants français se sont voulus les champions de cette conception. La stratégie de compétitivité et de réduction drastique des déficits, menée dans l'ensemble de l'Europe, se traduit également par de fortes oppositions des populations qui se trouvent en première ligne des réductions de subsides publics et des mesures de flexibilisation du marché du travail, dans une période de croissance atone.

Si l'Italie parvenait à rétablir les conditions de fond d'une croissance accrue et compétitive, elle pourrait imprimer une marque bien plus forte sur la stratégie de croissance d'une zone euro en phase d'intégration, qu'une Allemagne, référence absolue et permanente, mais marquée dans l'esprit de ses admirateurs comme de ses contempteurs du sceau de l'exceptionnalisme.

Un plan d'ajustement des comptes publics d'une ampleur exceptionnelle

Les effets de la crise de 2008-2009 ont eu pour conséquence d'amplifier brutalement le plus lourd handicap italien qui est le poids de la dette publique.

La dette nationale a subi à partir de l'été 2011, une envolée de ses taux et des " spreads ", c'est-à-dire les primes exigées par rapport à la dette allemande considérée par les marchés comme l'actif sans risque de référence de la zone euro : de juin à novembre 2011, les taux à dix ans sur la dette publique sont montés en effet de 4,8 à 7,3% soit un " spread " de 5,5 points par rapport à l'Allemagne. Cet alourdissement considérable de la pression financière sur les autorités budgétaires, comportait le risque d'annihiler les efforts de redressement budgétaire et en germe, celui de fermer l'accès des marchés financiers au Trésor italien. Le changement de gouvernement et l'adoption d'un plan de réformes draconien ont eu pour effet de faire immédiatement baisser la pression financière sur l'Italie : de décembre 2011 à mars 2012, les taux à 10 ans ont vu leur niveau reculer de 220 points de base, réduisant le " spread " avec la dette allemande à 4,5 points de taux.

L'effort d'ajustement mené en Italie depuis 2010 se caractérise par son ampleur exceptionnelle. Sa mise en œuvre était engagée avant la nomination du gouvernement Monti et c'est l'écroulement de la crédibilité du gouvernement Berlusconi, à l'automne 2011, qui est à l'origine du changement d'exécutif. D'une certaine manière, depuis le début des années 1990, l'effort poursuivi par les autorités italiennes s'est avéré continu : de 1994 à 2007, le poids de la dette publique en pourcentage du PIB était ainsi revenu de 124 à 103%. Sous l'effet de la crise de 2008-2009, les efforts réalisés ont été effacés, le poids de la dette publique remontant à 120% du PIB en 2011.

Les gouvernements Berlusconi et Monti ont adopté, en l'espace de deux ans, cinq plans de rigueur représentant un effort total de 258 Md€, soit 16% du PIB 2011 : 25 Md€ en juillet 2010 puis 80 Md€ un an plus tard, à l'initiative du Ministre des Finances, Giulio Tremonti, contre l'avis de Silvio Berlusconi. Sous la pression de la BCE qui menaçait de cesser ses achats de dette italienne, un troisième plan d'un montant de 51 Md€ fut élaboré en urgence en août 2011. Mais les mesures annoncées par le gouvernement Berlusconi tardaient à se concrétiser et jouaient ostensiblement du registre de la communication politique. Depuis son arrivée aux affaires, Mario Monti a mis en place un effort supplémentaire cumulé de 102 Md€ sur deux plans – décembre 2011, juillet 2012 – le premier de 76 Md€, le second de 26 Md€.

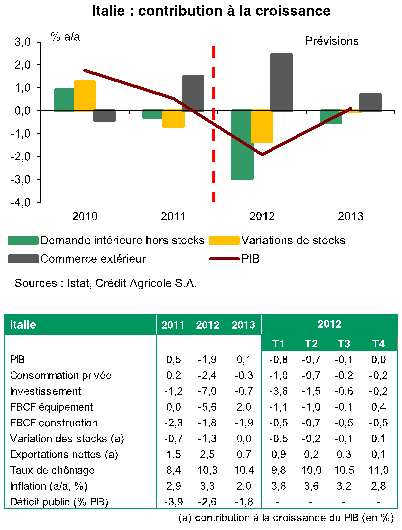

En soi, avec un excédent primaire, c'est-à-dire avant paiement des intérêts de la dette (2,5% du PIB en 2008, 1% en 2011), la situation des finances publiques est de prime abord moins préoccupante qu'elle ne l'est par exemple en France. C'est le poids de la dette publique, véritable boulet de l'économie, qui constitue la contrainte prioritaire à desserrer. Sa traduction budgétaire, les charges d'intérêt, représentait en 2011 près de 5% du PIB. Avec les projections actualisées du nouveau gouvernement révisant le taux de dette publique à 123 % du PIB en 2012, l'impératif d'ajustement dans une situation de croissance atone, est apparu bien plus pressant. L'exécutif italien entend en effet ne pas dévier de son objectif de ramener le taux de dette publique à 100% en 5 ans, soit un effort de 3% de PIB en début de période, et de près de 5% de PIB en fin de période. A la fois pour contenir les effets récessifs sur la croissance et pour éviter le risque du retour en 2013 à une politique hostile aux réformes, les effets les plus lourds des plans arrêtés sont principalement concentrés après les élections : 49 Md€ en 2012, 76 Md€ en 2013 et 81 Md€ en 2014.

Avec une économie en récession, puisque la PIB enregistre des variations négatives depuis le deuxième trimestre 2011, le solde attendu des déficits publics menaçait de dériver, principalement sous le poids des charges d'intérêt dérapant de 2011 à 2012, de 4,9 à 5,3% du PIB sous l'effet de l'envolée des taux. L'ensemble des mesures décidées vise à fortifier la formation d'excédents primaires qui devraient atteindre 3% du PIB en 2012 et 4% en 2013. Ainsi, selon les autorités budgétaires, après un déficit de 3,9% du PIB en 2011, l'Italie pourrait franchir une barre de déficit inférieure à 3% en 2012 et revenir à 0,5% en 2013. A partir de 2014 et 2015, elle devrait enregistrer globalement un excèdent de ses comptes publics grâce à un solde primaire porté à quelque 5% du PIB.

Dans l'ensemble, jusqu'au mois de juillet 2012, le gouvernement a plutôt privilégié la mobilisation de ressources nouvelles - privatisations et cessions d'actifs immobiliers publics, augmentations des impôts – totalisant les 2/3 de l'effort d'ajustement. De ce point de vue, le deuxième plan du 9 juillet dernier de Mario Monti marque un net infléchissement puisque l'effort annoncé et préparé avec l'aide d'Enrico Bondi, qui s'était illustré dans le redressement de Montedison et Parmalat, porte presque exclusivement sur les dépenses.

S'inspirant de la procédure de révision générale des politiques publiques (RGPP) mise en place par la France sous la présidence de Nicolas Sarkozy, le plan arrêté cet été prévoit une forte contraction des effectifs des administrations centrales à hauteur de 20% pour les cadres et de 10% pour les autres personnels, soit une réduction de 4,5 Md€ sur la durée du plan. Parmi les principales mesures annoncées, la réduction des dépenses de santé, avec entre autres la fermeture de 18.000 lits d'hôpitaux, représentera un effort de 5 Md€ et les fonds apportés aux collectivités locales seront amputés de près de 10 Md€. Ces mesures d'économies permettront également au gouvernement Monti de renoncer à la faculté que s'était attribué le gouvernement Berlusconi de relever les taux de TVA le 1er octobre prochain de 21 à 23%.

Pour juger de la politique de redressement mise en place par les autorités italiennes, il importe de souligner que le poids des dépenses et des déficits est bien plus proche des niveaux allemands que ne le sont ceux constatés en France. Depuis son entrée dans la zone euro, l'Italie est parvenue à modérer tout autant le poids des dépenses publiques que celui des prélèvements obligatoires. De 2000 à 2008, le taux de dépenses publiques italien est passé de 45,9 à 48,6% alors qu'en Allemagne ce taux est revenu de 45 à 44%. Dans le même temps, la France est passée d'un taux de 51,7 à 53,3%. Sous l'effet de la crise, ce taux a augmenté dans ces trois pays. En 2011, on est revenu en Italie, au dessous de 50% après avoir franchi ce seuil en 2009 et 2010, et ce malgré la contraction de 6% du PIB depuis 2008. La même année, l'Allemagne se situait à 45,6% et la France à 56%.

S'agissant des prélèvements obligatoires, en 2000, l'Italie était proche du niveau allemand (41,5% contre 41,3%), alors que la France (44,2%) le dépassait de 3 points de taux. En revanche, faute d'un effort comparable à celui de l'Allemagne en matière de dépenses, l'Italie n'a pu suivre une évolution similaire à la baisse : en 2008, le taux allemand est revenu à 39% et en 2010 à 38% alors qu'en Italie il progressait à 42,3% en 2010 (42,7% en 2008). En France, ce taux atteignait 43,2% en 2008 et 42,5% en 2010.

Une demande intérieure comprimée

Dans l'effort qu'il conduit, le gouvernement italien se situe sur un chemin de crête. Il lui faut à la fois crédibiliser son action auprès des institutions communautaires et des marchés financiers, tout en contenant les effets récessifs des mesures prises et les risques d'enclenchement d'un cercle vicieux entre la contraction de l'activité et l'amplification des besoins d'ajustement.

Comme dans beaucoup de stratégies de ce type, les effets d'assainissement à long terme sont censés permettre d'enrayer les conséquences récessives à court terme et créer une dynamique de croissance solide. Après une forte contraction de l'économie en 2009 (-5,5%), similaire à celle de l'Allemagne (-5,1%), l'Italie a connu un net rebond de l'activité en 2010 (+1,8%). En 2011, malgré une faible progression sur l'ensemble de l'année (+0,1%), l'économie est entrée en récession. Depuis le début de l'année 2012, la tendance à la contraction de l'activité s'est poursuivie : -0,7% au premier trimestre, -0,8% au deuxième trimestre, ce qui semblerait porter le rythme annuel à environ -2,0/-2,5%. Pour l'année 2013, il paraît raisonnable de tabler sur une stabilisation de l'activité et un enrayement des effets récessifs (+0,1/+0,5%).

Conformément aux enchaînements classiques des politiques d'ajustement, c'est la demande intérieure qui subit les contrecoups les plus immédiats et les plus amples de l'ajustement opéré sur l'ensemble de l'économie. La consommation privée qui constitue 60% du PIB, enregistre une contraction prononcée sous l'effet de la pression subie par les revenus et de la poussée du taux de chômage. Après avoir enregistré une progression de 0,2% sur l'ensemble de 2011, elle subit une érosion depuis le deuxième trimestre de l'année dernière : elle devrait connaître un net recul en 2012 (-2,4%) et se stabiliser en 2013 (-0,3%).

L'investissement s'est réduit fortement, notamment dans les entreprises de moins de 10 personnes, sur lesquelles pèse le plus fortement la contraction de la demande intérieure et le durcissement de l'accès au crédit. L'investissement manufacturier a reculé de 3,6% en 2011. Son repli se concentre sur les entreprises de moins de 200 personnes (-7,5%) alors qu'il progresse dans les entités de 200 à 500 personnes (+2,5%). En 2012, sa contraction s'établirait à près de 10%. En baisse en 2011 (-1,2%), l'investissement dans l'ensemble des entreprises devrait connaître un recul marqué en 2012 (-7%) qui se prolongerait en 2013 (-0,7%).

La compression de la demande intérieure pèse fortement sur la production industrielle en recul de 25% en 2008-2009 et qui demeure encore à 20% en dessous du niveau d'avant crise. L'écart par rapport à l'avant crise en France est de 10% et en Allemagne de 3%.

Le taux de chômage qui avait reflué jusqu'à 6,1% en 2007 a connu une progression importante en raison des effets de la crise, de la contraction de l'activité et des pesanteurs structurelles qui affectent le marché du travail. Il s'est établi à 8,7% fin 2010 et 9,6% fin 2011. La poussée du taux de chômage s'est poursuivie depuis le début de l'année 2012 (10,7%).

Un système productif performant mais confronté dans les années 2000 à un affaiblissement de sa compétitivité

Pour autant, les effets récessifs cumulant le poids de la crise et les mesures destinées à assainir la situation financière italienne, ne doivent pas faire perdre de vue les perspectives structurelles qui sont à l'œuvre. La correction des déséquilibres de l'économie italienne s'inscrit avant tout dans la construction d'une stratégie de croissance plus viable, c'est-à-dire compétitive. Privée des leviers de l'inflation et de la dévaluation, l'Italie est bien contrainte de réaliser ses ajustements de manière réelle. Ce faisant, elle pose les jalons d'une croissance solide et équilibrée à moyen terme. La dette publique italienne, qui correspond au cumul d'années de déficits, est avant tout le résultat des accommodements du clientélisme politique italien. C'est le coup d'arrêt donné par la pression des marchés, à ce fonctionnement du pouvoir politique et des menaces auxquelles il expose ultimement le pays tout entier que traduit en définitive le changement d'exécutif de l'automne 2011. En l'absence de solution par le recours à l'inflation et à la dévaluation, la classe politique italienne a donc dû se résoudre à un programme d'assainissement tel qu'il s'incarne dans la ligne du gouvernement Monti.

Il est courant d'assimiler amélioration de la situation avec croissance du PIB et inversement. C'est bien plus le cas encore avec la consommation. Ainsi son moindre recul est commenté avec consternation par la plupart des observateurs. Qui plus est, la sensibilité keynésienne apporte une crédibilité théorique à ce sentiment répandu. Or, ce qui caractérise l'évolution de l'ensemble de l'économie mondiale et européenne au cours des vingt ou trente dernières années, c'est la tolérance considérable à l'égard des déséquilibres qui a de surcroît trouvé dans la mondialisation financière un soutien puissant : à partir du moment où les déséquilibres sont financés, il importerait finalement peu de les réduire. Ce que la crise a rappelé avec brutalité, c'est le mur devant lequel la plupart des économies occidentales se sont trouvées bloquées, des effets destructeurs à moyen terme sur la croissance du capital productif, sur la croissance potentielle de l'économie en général et finalement sur les risques de déclassement économique. Même à l'âge de la mondialisation financière, il n'est pas possible pour une économie développée de supporter des déséquilibres permanents. Les effets de stocks – la dette qui correspond au cumul des déficits antérieurs – viennent à un moment donné piéger le développement d'une économie, avec toutes les conséquences qui en découlent sur le front du chômage et du niveau de vie. L'Italie, comme beaucoup d'autres pays d'Europe, illustre parfaitement une situation dans laquelle l'endettement – surtout à un tel niveau – produit ses effets dépressifs et interdit toute croissance véritablement viable. C'est la raison pour laquelle, pour l'Italie comme pour ses partenaires, le jugement porté sur la situation économique doit focaliser son attention sur la manière et le degré dont les déséquilibres structurels sont résorbés bien plus que sur les variations conjoncturelles de la consommation et du PIB. Une progression peut signifier une détérioration de situation, une contraction, une amélioration. Ce qui importe pour une économie s'attachant à favoriser une croissance et un emploi durables, c'est sa capacité à leur conférer un caractère réel, sain et équilibré. In fine, les déficits publics et extérieurs sont la manifestation d'un déséquilibre consommation/épargne : leur résorption ou leur reprise en main sont la condition d'une croissance vraie à moyen terme.

D'où l'importance de l'évolution de l'équilibre extérieur. Sous l'effet du tassement de la demande intérieure et aussi d'une évolution du taux de change de l'euro favorable à la compétitivité prix des exportations, le commerce extérieur fournit une contribution positive à la croissance qui va en s'accentuant. Après une forte contraction du déficit passé de 21 Md€ en 2010 à 16,6 Md€ en 2011, le solde commercial s'est situé quasiment à l'équilibre au premier semestre 2012, en raison d'un recul prononcé des importations (-6%) et d'une progression des exportations de plus de 4%. Si les exportations à destination des 27 ont connu une stabilité du fait du cycle conjoncturel en Europe, l'Italie a su profiter dans le sillage de l'Allemagne, du plus grand dynamisme des économies émergentes. De janvier à juin 2012, les exportations vers les pays hors UE ont ainsi progressé de 10% par rapport au 1er semestre 2011. Hors énergie, l'Italie dégage des excédents importants : 43 Md€ en 2011, 33 Md€ au 1er semestre 2012. Avec les pays de l'Union européenne, l'Italie a enregistré de janvier à juin 2012, un excédent de 5,1 Md€ contre un déficit de 2,7 Md€ en 2011. Avec l'Allemagne, son déficit s'est limité à 3 Md€ (- 13 Md€ en 2011) tandis que l'excédent avec la France s'élevait à près de 6 Md€ (+10,3 Md€ en 2011) et celui avec le Royaume-Uni, atteignait 4,6 Md€ (+6,9 Md€ en 2011). Avec les pays non européens, l'Italie enregistre un déficit qui provient essentiellement des produits énergétiques. Hors énergie, le commerce extérieur italien non européen engrange des excédents : + 39 Md€ en 2011, +27 Md€ au 1er semestre 2012.

En observant les évolutions à moyen terme, on constate que l'Italie est parvenue à limiter l'érosion de sa part de marché dans les exportations mondiales : elle fait un peu moins bien que l'Allemagne mais bien mieux que la France. De 2002 à 2011, la part de marché mondiale en valeur a reculé en Allemagne de 9,4 à 8,6% (-0,8), en Italie de 3,9 à 2,9% (-1), en France de 4,8 à 3,4% (-1,4). La part de l'Italie dans les exportations de l'Union européenne s'est légèrement tassée en 2010 par rapport à 2000 (10,6% contre 11,8%) alors qu'elle a progressé en Allemagne (27,7% contre 24,8%) et qu'elle s'est fortement réduite en France : 10,7% contre 14,7%. L'Italie représente dorénavant un poids équivalent à celui de la France dans les exportations européennes. Rapportées aux exportations allemandes, les exportations italiennes se situent désormais au même niveau que celles de la France (38%) laquelle a vu fondre son ratio. Dix ans plutôt, les exportations françaises représentaient 60% des allemandes, l'Italie 47%.

Si les positions à l'export de l'Italie ont été moins entamées que celles de la France, il n'en demeure pas moins que sa compétitivité a subi, au cours des dix dernières années, un recul prononcé. Cette situation concerne d'abord sa compétitivité prix avec une évolution défavorable des coûts salariaux et de la productivité du travail. Sur la période 2005-2011, les coûts salariaux unitaires ont connu une progression similaire en France et en Italie (+13,2%) alors que leur progression se limitait à 5,3% en Allemagne. Toutefois en 2010 et 2011, alors qu'ils ont augmenté en France respectivement de 0,6 et 1,6%, ils ont suivi une évolution à peu près parallèle en Italie et en Allemagne : - 0,5% et +1% dans le premier cas, -1,1% et +1,4% dans le second. Il n'en reste pas moins que le coût du travail italien reste inférieur aux niveaux allemand et français. Le coût horaire de la main d'œuvre ressortait en 2011 à 27 € en Italie contre 30 € en Allemagne et à 34€ en France. En matière de productivité, l'Italie a subi une baisse de 2,7% de 2005 à 2011 alors que la France (+2,8%) et l'Allemagne (+4,4%) enregistraient des gains. Ces évolutions reflètent avant tout la situation d'avant crise. Les tendances sont plus favorables depuis 2010. La productivité industrielle, après avoir fortement bondi en 2010 (+10%), a continué à progresser plus modérément en 2011 (+0,5%).

Pour autant, la vitalité des entreprises italiennes, notamment industrielles, demeure d'une importance décisive dans l'assainissement en cours. Alors que la part de l'industrie dans la valeur ajoutée s'est effondrée en France au cours des dix dernières années, passant de 18% en 2000 à 13% en 2010, elle est de 19% en Italie à la même date contre 23% en 2000. Sur la même période, son érosion a été contenue en Allemagne : 23,8% contre 25,3% au début de la décennie. Le poids des PME italiennes dans les exportations est plus important qu'en France ou en Allemagne où il se concentre surtout dans les entreprises de grande taille.

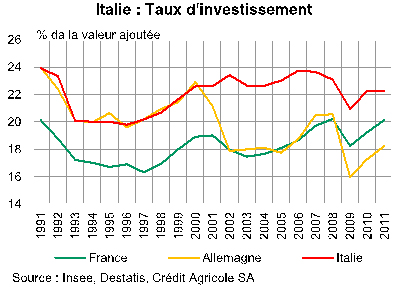

Le taux d'investissement reste élevé et stable sur dix ans (22,7%), supérieur à celui de l'Allemagne (18%) et de la France (19%).

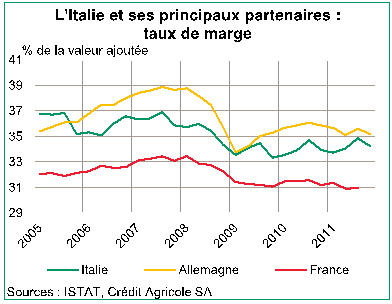

Plus encore, l'Italie se singularise par un taux de marge, mesuré comme la part de l'excédent brut d'exploitation dans la valeur ajoutée, soit la part non dévolue aux salariés, au même niveau que l'Allemagne (41% dans l'un et l'autre cas) et nettement supérieur à celui de la France (30%). Le poids des charges sociales en part de PIB est inférieur en Italie (13,4%) aux niveaux allemand (15,5%) et français (16,7%).

La structure financière des entreprises souffre de la récession. Mais les entreprises qui avaient connu une forte progression de leur endettement financier pour atteindre en 2008, 180% de la valeur ajoutée contre 110% en 1998, l'ont stabilisé depuis lors. Le ratio dette financière/PIB des entreprises est bien moins élevé en Italie qu'en France, au Royaume-Uni ou en Espagne. La dépendance au crédit est surtout forte pour les petites entreprises de moins de 10 personnes dont la contribution à l'exportation est peu importante.

Favoriser l'innovation dans les entreprises et réaliser des réformes de structures

Au-delà de l'assainissement des comptes publics, le gouvernement cherche à élever le potentiel de croissance par des réformes de structures. Le gouvernement Monti entend flexibiliser les structures du marché du travail en s'attaquant aux corporatismes - pharmaciens et chauffeurs de taxis notamment – et en abaissant les obstacles à l'embauche dans les entreprises. L'Italie se caractérise par de très fortes segmentations sur son marché du travail. Ainsi le taux de chômage se situe au Nord de l'Italie à 7,3% et au Sud à 17% ; le taux de chômage des jeunes est de 34%. Au nord de l'Italie, le taux d'activité des 15-64 ans est de 64% contre 53,4% au Sud.

Au début de l'année 2012, le gouvernement a pris un ensemble de mesures destinées à réduire les freins à l'embauche. La mesure phare concerne l'application de l'article 18 de la loi sur le travail en matière de licenciement en substituant une formule d'indemnisation à l'obligation de réintégration qui constitue le régime juridique en vigueur.

L'affaissement de la compétitivité des entreprises italiennes dans les années 2000 repose pour une bonne part sur la trop grande faiblesse de leurs efforts d'innovation. La part de la R&D rapportée au PIB n'excède pas 1,3% en Italie alors qu'elle est de 2,3% en France et de 2,8% en Allemagne. L'écart par rapport aux niveaux européens provient de l'insuffisante contribution du secteur privé qui ne dépasse pas 0,5% du PIB. Parmi les 500 principales entreprises européennes impliquées en R&D, seules 17 italiennes sont présentes.; encore est-ce plutôt le fait des très grands groupes (Fiat, Eni, Finmeccanica, Pirelli, Telecom Italia, etc.). L'engagement de l'Italie dans les nouvelles technologies est poussif. Dans le même sens, l'Italie se situe à un niveau très inférieur à ceux de l'Allemagne et de la France dans la capacité à attirer les investissements internationaux. Ils atteignent généralement 0,5% de PIB contre environ 5% dans les autres " grands " pays de l'Union européenne.

Pour stimuler l'innovation des entreprises, le gouvernement a décidé d'encourager le drainage de fonds propres vers les entreprises en décidant la déductibilité du revenu taxable, les souscriptions à des augmentations de capital. Dans le même sens, un effort vigoureux de simplification administrative des entreprises a été lancé.

Le gouvernement veut également développer et moderniser les infrastructures, souvent vieillissantes en Italie, lesquelles sont en première ligne pour favoriser la réduction des disparités régionales. L'investissement dans les infrastructures qui constitue une des composantes majeures du miracle italien jusqu'au années 1980, s'est fortement tassé par la suite et les dépenses publiques ont surtout alimenté le clientélisme. Les réseaux d'autoroute ont beaucoup vieilli de même que le réseau ferré. Dépendante à 85% de l'importation pour ses besoins énergétiques, l'Italie a peu investi dans ces domaines notamment en matière électrique. La France lui fournit 17% de sa consommation électrique dont le prix excède les niveaux européens, de 45% pour les particuliers et de 33% pour les entreprises. Il en va de même en matière de distribution d'eau où les difficultés, notamment dans le Sud – l'eau est intermittente l'été à Palerme – pénalisent l'agriculture.

Une crédibilité rétablie mais une œuvre de longue haleine

Après avoir connu une phase de détente à la suite de la nomination de Mario Monti comme Président du Conseil jusqu'en mars 2012, les marchés financiers ont à nouveau durci les rendements sur la dette italienne à partir du printemps dernier en raison des effets escomptés des ajustements entrepris sur l'ampleur de la récession de l'économie et de ses conséquences sur l'exécution des programmes de résorption des déficits. A cela se sont ajoutées les incertitudes sur le pilotage de la crise de la zone euro par ses institutions (BCE, Conseil, Eurogroupe, Fonds de stabilité, etc.). Sans remonter aux niveaux de novembre 2011, les taux d'intérêt se sont à nouveau fortement tendus pour atteindre environ 6% au début de l'été.

Le nouveau plan de juillet 2012, l'accueil favorable des décisions du Conseil européen des 28 et 29 juin derniers en matière d'intégration bancaire notamment, de même que les déclarations de Mario Draghi indiquant que " l'euro est irréversible" [1] et annonçant son intention de mettre tout en œuvre pour la pérennité de la monnaie unique, ont favorisé la stabilisation des marchés. A la fin du mois d'août toutefois, les adjudications sur les durées courtes ont donné le signal de l'amorce d'une détente véritable, le mouvement s'amplifiant à l'annonce par la Banque Centrale de sa disposition à réaliser des achats illimités de dette publique. Au 7 septembre 2012, les taux à 10 ans étaient revenus à 5,26%, soit au niveau du jalon bas enregistré en mars dernier.

Indiscutablement la politique économique italienne bénéficie de la crédibilité prêtée au gouvernement Monti ainsi qu'à la tournure que prennent l'intégration budgétaire et l'évolution des conditions d'intervention de la Banque centrale.

Le premier résultat du gouvernement italien est d'avoir probablement réussi à lier ensemble les efforts internes d'assainissement et de réformes avec les retombées sur la gestion de la dette d'une intégration et d'une solidarité accrues. Cette stratégie bénéficie en outre de l'évolution de l'action de la Banque centrale européenne dans une direction qui la rapproche d'un préteur en dernier ressort à part entière. Cette mutation apporte une contribution décisive à la cohérence d'ensemble de la stratégie italienne. Le Président du Conseil estime en effet que la solidarité européenne manifestée notamment par l'intervention de la BCE sur la dette des Etats qui mènent les réformes requises, en vue de faire baisser leurs taux d'intérêt, doit venir les " récompenser " des efforts menés sur le plan intérieur. D'où, à la fois, sa volonté répétée de ne pas activer en faveur de son pays des mesures d'aide européennes ; d'où aussi sa dénonciation parallèle des taux excessifs appliqués à la dette italienne comme ceux très faibles constatés sur la dette allemande et française. Pour Mario Monti, ces deux éléments participent d'une anomalie de marché.

Si le gouvernement parvient au bout du compte à inverser les anticipations des marchés et à enclencher une détente progressive des taux italiens à long terme, la conjonction du redressement drastique des comptes et d'une compétitivité accrue devraient aboutir à produire des effets vertueux cumulatifs permettant une élévation du taux de croissance potentiel : 1 point de taux en moins représente un allégement de charges annuelle d'intérêt de près de 20 Md€, 1,2% de PIB ! Au total, l'Italie semble avoir su habilement jouer des vertus de l'intégration européenne pour se saisir à bras le corps de ses problèmes structurels intérieurs. Ne serait-ce qu'en raison du poids d'une dette hors norme, il est probable que le cap devra être maintenu pendant au moins une dizaine d'années pour parvenir au niveau de ses grands partenaires.

Avec le gouvernement Monti, l'Italie s'est à nouveau imposée en première ligne de l'édifice européen et le rétablissement de son économie ne pourrait à terme que renforcer son poids dans la direction des affaires de la zone euro. On le constate au nombre accru de rencontres entre Mario Monti, Angela Merkel, Mariano Rajoy ou François Hollande où l'Italie prend une part plus active au pilotage de la zone euro. Au total, à défaut d'être un modèle, notamment pour ses partenaires que les mots rigueur et compétitivité font encore sursauter, l'Italie pourrait bien faire figure d'exemple.

[1] Le Monde, 22-23 juillet 2012.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Climat et énergie

Valérie Plagnol

—

22 avril 2025

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :