Union économique et monétaire

Jean Arthuis

-

Versions disponibles :

FR

EN

Jean Arthuis

Introduction

[1]

Ayant franchi le cap de son dixième anniversaire, l'euro se porte bien alors que la zone euro n'en finit pas de se débattre dans la crise. L'abandon des monnaies nationales constituait un partage implicite de souveraineté, avec la création d'une Banque centrale d'essence fédérale. Le défi était d'envergure : comment faire naître, en Europe, une monnaie orpheline d'Etat ? L'Europe s'est trouvée, depuis le début de ce siècle, sous anesthésie : elle a été incapable de promouvoir la croissance et de s'ériger en modèle de prospérité pour le monde. L'Europe a aussi été incapable d'anticiper les difficultés financières des Etats qui la composent et ne s'est résolue à intervenir dans la crise des dettes souveraines que dans l'urgence. La période que nous vivons, passionnante et vertigineuse à la fois, sonne la fin des illusions entretenues par les Etats et le début de la sagesse européenne. Ce qui est en cause, c'est la gouvernance des Etats membres tout autant que celle de la zone euro.

1. De l'anesthésie à la crise : la fin des illusions

Des résultats globalement décevants

La monnaie unique affiche une série de résultats satisfaisants. Elle a d'emblée mis un terme aux dévaluations compétitives si préjudiciables à la croissance et à l'emploi. L'euro a favorisé une période d'inflation modérée et une meilleure intégration économique, grâce à la suppression des risques de change et la réduction des coûts de transaction. Il a rapidement acquis son statut international : devenu une monnaie de réserve, l'euro est la seconde monnaie la plus échangée dans le monde et la devise privilégiée avec le dollar pour les émissions de dette.

Si l'euro se porte bien, la zone euro traverse elle une crise profonde, marquée par l'atonie de l'activité économique et de profonds déséquilibres internes. Les écarts significatifs qui demeurent au sein de la zone (coûts de main d'œuvre, taux de chômage, taux d'emploi) et les divergences de compétitivité entre pays de la zone euro limitent les capacités d'ajustement de l'Union économique et monétaire. Sur le front des échanges, certes, l'Union européenne reste le premier exportateur mondial et la balance courante agrégée de la zone euro est globalement proche de l'équilibre, mais cette situation masque des écarts très conséquents.

La fin des illusions : la monnaie ne fait pas une stratégie de croissance

La principale explication de la crise a été l'indistinction des risques souverains : la zone euro a été perçue, dans son ensemble, comme représentant un risque homogène. Avec la promesse de l'euro, la baisse des taux d'intérêt dans certains Etats a été ample. Cette période de taux d'intérêt bas a produit sur nos politiques économiques l'effet d'un puissant sédatif. Les Etats n'en ont pas profité pour assainir leurs finances publiques et préparer l'avenir.

La crise financière puis la crise des dettes souveraines ont fait sortir les acteurs de marché d'un consensus aveugle : les écarts de taux d'intérêt (spreads) sont redevenus l'indicateur des écarts de compétitivité entre nos pays et les incertitudes sur les finances publiques sont revenues au cœur de l'attention des investisseurs. Cela s'est traduit par un assèchement de l'accès à la liquidité sur les marchés financiers entre l'automne 2009 et le printemps 2010, en Grèce, puis au Portugal et en Irlande.

Pour autant, la sortie de l'euro n'ouvrirait pas – loin s'en faut – la voie à la prospérité. Alors que certains esprits appellent à une sortie de l'euro, il n'est pas inutile de rappeler l'étendue du traumatisme qu'un abandon de la monnaie unique représenterait pour notre économie. Il est estimé que la sortie de l'euro et un retour au franc, suivis d'une dévaluation, coûteraient à l'économie française jusqu'au cinquième de la richesse nationale.

Une crise de nature politique : une monnaie sans Etat

La période de turbulences que nous traversons traduit avant tout une crise de nature politique, profonde, sur le devenir de l'Union économique et monétaire. Les dirigeants européens connaissaient les difficultés à élaborer à plusieurs (11 initialement, 17 aujourd'hui) un policy-mix cohérent et efficace dans une zone monétaire qui n'est pas optimale. Le grand défi posé par l'euro était de faire naître la seule monnaie au monde dépourvue d'Etat. Le projet était ambitieux : la construction d'un système économique et monétaire d'abord, la construction politique ensuite. Il n'en a rien été car le projet politique européen n'a pas pris corps, contrairement aux espoirs implicites.

Le Pacte de stabilité et de croissance, un pacte de complaisants

En l'absence d'Etat européen et de gouvernance appropriée, nous avons dû concevoir un "règlement de copropriété" de la zone euro, ensemble de disciplines budgétaires destinées à satisfaire les critères de convergence définis par le traité de Maastricht. L'expérience confirme que l'édiction de règles ne fait pas tout et ne saurait tenir lieu de politique. Les engagements solennels des signataires ne vont pas résister à l'épreuve de la réalité et des contingences politiques traditionnelles.

Le Pacte que nous avons conclu, en 1996 et 1997, était-il pour autant "stupide", comme le qualifierait quelques années plus tard un président de la Commission européenne ? Certainement pas. Il reposait sur des fondements économiques solides : l'objectif était d'éviter que la mise en œuvre d'une politique budgétaire laxiste dans un pays ne pénalise tous les autres par son impact sur les taux d'intérêt de l'ensemble de la zone euro.

Mais cette procédure n'a pas été appliquée lorsqu'elle aurait dû l'être, en particulier en 2003, à l'encontre de la France et de l'Allemagne. Après cet épisode malheureux, le Pacte de stabilité sera réformé en 2005 : tout en en conservant les règles et les principes fondamentaux, le nouveau Pacte visait à mieux prendre en compte des situations propres à chaque État, de façon à épouser la logique du cycle économique.

La zone euro a donc fait preuve de laxisme dans l'application des règles dont elle s'était dotée. Tous les acteurs de la gouvernance européenne portent une part de responsabilité, directe ou indirecte. Il faut reconnaître que la chute de la Commission Santer en 1999 a marqué le début d'un affaiblissement politique durable de la Commission européenne. C'est ce qui explique en partie les raisons pour lesquelles les Etats membres n'ont pas été incités à conduire une politique budgétaire vertueuse en haut de cycle, lorsque la croissance économique était forte. Après un bon départ, un mouvement de relâche budgétaire s'est donc produit au début des années 2000, après la qualification, parfois acquise de haute lutte, pour la monnaie unique.

L'insincérité des comptes publics grecs

La mise en œuvre efficace du pacte de stabilité exigeait par ailleurs un jeu coopératif entre acteurs gouvernementaux et présupposait la sincérité des Etats membres. Les institutions en charge de la surveillance des finances publiques, la Commission européenne, le Conseil Ecofin, la Banque centrale européenne (BCE), ont signalé assez précocement les interrogations suscitées par les statistiques grecques. Le rapport de convergence de la BCE sur la Grèce en 2000, avant son admission à l'euro, relevait déjà que "des améliorations de la transparence et de la qualité des données statistiques renforceraient la surveillance budgétaire" du pays. Par deux fois, après des alternances politiques (en 2004 puis en 2009), les statistiques grecques se sont révélées mensongères et les données notifiées par la Grèce ont dû faire l'objet d'ajustements considérables. L'insincérité des comptes publics a entamé la crédibilité du pays dans sa capacité à conduire une politique budgétaire soutenable. Ce n'est que fin 2009 que les agences de notation ont abaissé la notation de la dette souveraine grecque. Au regard de ses fondamentaux économiques, la Grèce n'était vraisemblablement pas prête le 1er janvier 2001 pour devenir le 12ème Etat de la zone euro. Le pays a donc cumulé des difficultés lors de son intégration à la zone euro, et par la suite, à travers le suivi défaillant de ses finances publiques et le défaut de surveillance de la part de ses partenaires.

Des règles incomplètes dans leur conception

Les règles de gouvernance économique présentaient au moins quatre limites :

- le critère de la dette était dépourvu de caractère opérationnel ;

- la surveillance par les pairs, limitée aux positions budgétaires, ne portait pas sur les déséquilibres macroéconomiques (cf. cas espagnol et irlandais), notamment au regard de la compétitivité relative, des soldes de la balance courante ou des parts de marché à l'export ;

- le mécanisme de sanctions financières prévues par le Pacte de stabilité est inadapté, compte tenu de son caractère pro-cyclique ;

- le Pacte ne comportait aucune disposition relative au traitement des situations de crise. Il en résulte une impression d'impréparation lorsque surviennent des accidents. C'est ainsi que la BCE et le FMI se trouvent embarqués dans une "Troïka" de circonstance, aux côtés de la Commission européenne.

L'architecture initiale : une gouvernance à peine esquissée

L'expression de "gouvernance économique de la zone euro" a été longtemps contestée et refusée par les responsables européens. Certains évoquent des réticences de la part de nos partenaires (en particulier allemands) qui auraient pu y voir une tentative de contrôle politique de la BCE. Le problème renvoie aussi au refus des Etats – y compris la France – de reconnaître le besoin d'un véritable partage de souveraineté au sein de la zone euro.

2. De la lucidité à l'action : le début de la sagesse

De nouvelles règles pour l'avenir

Au cours de ces deux dernières années, les responsables européens ont élaboré, pour sortir de la crise, de nouvelles règles destinées à conforter l'avenir et la stabilité de la zone euro à moyen terme.

La Commission européenne a d'abord proposé un paquet de six textes en septembre 2010. Entré en vigueur le 13 décembre 2011, ce Six pack, comble plusieurs lacunes du Pacte de stabilité et édicte des règles complémentaires. Le Pacte a été revu dans son volet préventif et dans son volet correctif. L'accent a été mis sur la surveillance de la maîtrise de la dette et non seulement du déficit. Un rythme moyen (sur trois ans) de 5 % de réduction annuelle de l'écart entre le niveau de dette et le seuil à respecter équivalent à 60 % du PIB est désormais requis. Le nouveau dispositif rend également les sanctions plus précoces et plus automatiques. Enfin, le Six Pack élargit le périmètre de surveillance des Etats aux déséquilibres macroéconomiques excessifs afin de prévenir les écarts de compétitivité au sein de la zone euro. C'est un apport majeur, qui aurait permis d'éviter la dégradation de la situation en Irlande ou en Espagne. Une batterie d'indicateurs économiques et sociaux fait l'objet d'une surveillance spécifique : endettement public et privé, évolution du prix des actifs immobiliers, taux de chômage, balance courante, taux de change effectifs réels, etc. Là encore, des sanctions sont prévues pour tout Etat membre de la zone euro qui n'accomplirait pas les efforts nécessaires.

L'application de ces règles nécessite une surveillance continue des politiques budgétaires et économiques des pays. Cet encadrement repose sur un dialogue régulier entre l'Etat membre et les institutions communautaires : le "semestre européen". La première expérience en France du semestre européen a montré les limites de l'exercice : la lourdeur des procédures et le caractère formel de la consultation du Parlement n'ont pas permis un progrès décisif pour la coordination européenne des politiques économiques nationales. Le dialogue entre l'échelon national et l'échelon européen constitue pourtant un outil préventif efficace pour réduire les divergences au sein de l'union monétaire.

Le 23 novembre 2011, la Commission européenne a proposé d'aller plus loin encore dans la surveillance des politiques budgétaires des Etats membres de la zone euro. L'un des deux textes qu'elle a présentés ambitionne d'encadrer ex-ante la politique budgétaire nationale, en amont du lancement des procédures préventives et correctives prévues dans le Pacte de stabilité. Pour la crédibilité de l'exercice, le texte prévoit que ces projets soient élaborés à partir de prévisions de croissance indépendantes, ce qui représenterait une avancée décisive. Enfin, il prévoit l'inscription, dans un texte national contraignant, de préférence de nature constitutionnelle, d'une règle d'équilibre du solde budgétaire structurel et de faire contrôler la mise en œuvre de cette règle par un "conseil budgétaire" indépendant.

Un traité consacrant une discipline budgétaire au service de la stabilité

Ce sont finalement 25 Etats membres qui ont signé début mars un nouvel engagement (le Royaume-Uni puis la République tchèque ayant annoncé leur refus de signer le traité), inscrivant dans un traité international la détermination de la zone euro à rétablir ses équilibres budgétaires et macroéconomiques. Dans sa version finale, le traité prévoit que chaque Etat membre inscrive dans sa Constitution une règle budgétaire impérative. Cette règle doit encadrer le processus budgétaire national pour que le solde budgétaire s'inscrive dans une trajectoire d'ajustement vers l'objectif de moyen terme fixé pour chaque pays, en accord avec la Commission européenne. Le nouveau traité prévoit que le déficit structurel, hors mesures temporaires et corrigé du cycle, n'excède pas 0,5 % du PIB, sauf circonstances exceptionnelles ou période de grave récession. A cette fin, est prévue la mise en place en droit national d'un mécanisme de correction automatique. Le non-respect de la règle d'or pourrait être porté, par un des Etats parties au traité devant la Cour de justice de l'UE.

De nouveaux instruments de gestion de crise pour la zone euro

Les Européens ont donné l'impression d'apporter, dans l'urgence, une réponse timide et désordonnée à la crise des dettes souveraines. L'épreuve de vérité sur la capacité de la zone euro à résoudre la crise est venue en février 2010, quand la Grèce, confrontée à la pression des marchés, rencontra de réelles difficultés de financement. La réaction européenne, tardive, a donc pu apparaître hésitante. La théâtralisation des sommets de chefs d'Etat ou de gouvernement a contribué à créer de grandes attentes. La multiplication de ces sommets dits "de la dernière chance" sous la pression des marchés a pu entretenir le sentiment d'impuissance face à la crise. Lors de la conception de la monnaie unique, rien n'avait été prévu en effet pour parer à une crise de liquidité ou de solvabilité d'un Etat membre de la zone euro. C'est donc un instrument de gestion de crise qu'il a fallu façonner au plein cœur de la crise qui, partie de Grèce, menaçait de déstabiliser toute la zone euro.

L'émergence, sous la contrainte, d'une gouvernance spécifique de la zone euro

La crise a provoqué la tenue des premiers sommets de la zone euro. C'est sous présidence française que se sont réunis pour la première fois les chefs d'Etat ou de gouvernement de la zone euro, le 12 octobre 2008. Si jusque-là, une telle réunion des chefs d'Etat ou de gouvernement des seuls Etats ayant adopté l'euro n'était pas envisageable, sa nécessité est désormais admise : les solidarités spécifiques qu'entraîne pour ces Etats le partage d'une même monnaie justifient une action concertée des 17. C'est l'un des points du traité finalisé le 30 janvier 2012 (article 12).

Si la Commission a fait un pas – timide – vers la prise en compte spécifique des pays de la zone euro, par la nomination d'un vice-président de la Commission européenne ayant explicitement en charge l'euro, cette tendance se heurte néanmoins à des oppositions politiques, en particulier de la part des Etats n'ayant pas adopté l'euro. D'éminents membres du Parlement européen ont proposé de mettre en place une sous-commission spécifique à la zone euro au sein de la commission économique et monétaire (ECON) du Parlement. Cette tentative s'est heurtée à des oppositions internes.

Une dynamique à l'œuvre : les initiatives communautaires pour préparer l'avenir

Diverses initiatives ont été prises au niveau communautaire pour préparer l'avenir. En dépit de l'hostilité de certains Etats à l'égard de la mutualisation des dettes publiques au sein de la zone euro, la Commission européenne a publié le 23 novembre 2011 un livre vert sur la faisabilité de l'introduction d'obligations "de stabilité" qui seraient émises, de manière commune, par les Etats membres de la zone euro. C'est le mérite de la Commission européenne d'avoir engagé ce débat. La Commission européenne a également pris une initiative fiscale à travers la proposition de taxe sur les transactions financières (TTF). Surtout, elle a tiré parti du pouvoir d'initiative, dont elle a le monopole, pour contribuer à la sortie de crise. Le commissaire Barnier, en charge du marché intérieur et des services, a souhaité donner un nouvel élan au marché unique. C'est l'objet de l'Acte pour le marché unique (Single Market Act), qui vise d'abord à mettre fin à la fragmentation du marché intérieur et à éliminer les entraves à la circulation des services ainsi qu'à soutenir l'innovation. La Commission porte prioritairement l'effort sur les PME, durement frappées par la crise (Small Business Act), la réglementation fiscale de l'UE (assiette commune de l'impôt sur les sociétés), la mobilité des travailleurs ou les infrastructures intelligentes (réseaux énergétiques, réseaux haut débit dans fil). Enfin, l'Union européenne a préparé un programme de réglementation financière pour honorer ses engagements pris dans le cadre du G20. Plusieurs avancées ont été réalisées dans le domaine de la supervision bancaire européenne, de la régulation des structures de marchés et de nombreux produits financiers et du contrôle des agences de notation. Il s'agit donc d'une mobilisation tous azimuts de la Commission européenne, qui doit être saluée.

Ces initiatives n'atteindront leur objectif, c'est-à-dire contribuer à la croissance économique, qu'à la condition que la Commission européenne évite soigneusement d'édicter des directives et règlements hypothéquant la compétitivité des entreprises, en contradiction avec l'objectif de stimuler la croissance, ou bien activant de nouvelles dépenses publiques, en contradiction avec l'objectif d'assainir les finances publiques. Incidemment, la Commission doit également examiner d'un regard critique les conditions d'attribution des fonds structurels et leur impact sur les finances publiques locales. Compte tenu de l'effet d'entraînement du cofinancement des opérations couvertes pour partie par les fonds européens, les fonds structurels de l'UE ont parfois été, localement, des activateurs de dépenses publiques improductives.

Les efforts structurels des Etats membres pour sortir de la crise

A la mobilisation de la Commission européenne, s'ajoutent des dynamiques nationales pour contribuer à sortir de la crise. Dans les pays dans lesquels je me suis rendu (Allemagne, Espagne, Italie, Royaume-Uni, Grèce), comme partout en Europe, une attention très particulière est désormais accordée aux besoins d'assainissement budgétaire et de réformes structurelles. Les programmes de consolidation budgétaire et l'inscription de règles dans l'ordre normatif national sont devenus des réalités dans plusieurs Etats membres. Les responsables allemands ont inscrit dans leur constitution l'objectif d'un retour à l'équilibre, avec un déficit structurel inférieur à 0,35 % de PIB à l'horizon 2016 (et un équilibre structurel atteint en 2020 au niveau des Länder). L'assainissement budgétaire est également devenu en France une préoccupation assumée par nos responsables publics. Le Gouvernement italien a lancé un programme de réformes structurelles d'ampleur et un nouveau plan d'austérité baptisé "Salva Italia" doit conduire au rétablissement de l'équilibre budgétaire en 2013. Soucieux de l'impact macroéconomique de cette consolidation, le président du Conseil a engagé un deuxième plan en janvier 2012 : "Cresci Italia", destiné à relancer la croissance en s'attaquant prioritairement à la concurrence insuffisante et au manque d'infrastructures. L'Espagne a adopté en septembre 2011 une règle d'or budgétaire inscrivant dans sa constitution l'obligation du respect de l'équilibre des comptes publics. Cette règle limite le déficit structurel de l'Etat central à 0,26 % du PIB et celle des régions autonomes à 0,14 % du PIB. Enfin, d'importants moyens sont mobilisés en Grèce pour réformer l'Etat. Une "Task Force" a été mise en place en septembre 2011 pour fournir l'assistance technique dont la Grèce a besoin pour réaliser le programme d'ajustement UE/FMI. Des initiatives, notamment françaises et allemandes, y contribuent directement. Ces démarches, convergentes et coordonnées, constituent un apport clair et très positif aux réformes entreprises en Grèce.

3. Pour la stabilité et la croissance durables : une gouvernance spécifique de la zone euro

La coordination efficace des positions budgétaires et de la situation macroéconomique des Etats membres de la zone euro appelle une gouvernance spécifique, servie par une architecture institutionnelle cohérente. S'appliquant actuellement aux 17 pays ayant adopté l'euro, ce dispositif a vocation à s'élargir aux Etats qui rejoindront la zone euro. Le choix du Royaume-Uni et de la République tchèque de ne pas signer le traité sur la stabilité, la coordination et la gouvernance confirme qu'il y a bien sûr, et depuis le Traité de Maastricht, une Europe à deux vitesses, deux cercles de partenaires européens. Les propositions qui suivent reposent sur la reconnaissance de ces deux cercles : la zone euro, aujourd'hui à 17, qui vise un policy mix commun, et l'Union européenne, aujourd'hui à 27 (et demain, à 28 avec la Croatie), partageant un marché intérieur unique et intégré.

Un partage assumé de la souveraineté, au service de la stabilité et de la croissance

La sincérité des comptes publics est un préalable absolu. Le Six Pack prévoit des améliorations substantielles du système de production des statistiques européennes. Je propose de faire d'Eurostat une agence statistique européenne indépendante. Cela pourrait conduire à la mise en place d'un système européen des autorités nationales de statistiques (ANS) qui serait l'équivalent, en matière statistique, du système européen des banques centrales (SEBC). A court terme, le dispositif statistique européen pourrait être amélioré, par exemple en inscrivant dans la loi européenne le code de bonnes pratiques.

Pour l'approfondissement du dialogue budgétaire et macroéconomique, je crois nécessaire de normaliser et rendre homogènes les méthodes d'évaluation et de présentation des budgets nationaux, afin d'agréger l'ensemble de ces budgets pour établir le budget consolidé de la zone euro (finances locales et finances sociales comprises). Ceci favoriserait une meilleure coordination des efforts budgétaires, par grandes politiques publiques.

La prudence des hypothèses économiques étant l'une des conditions de l'effectivité de toute règle d'équilibre budgétaire, il faut également assurer l'indépendance et la sincérité des prévisions macroéconomiques sur lesquelles sont bâtis les projets de budget.

Je propose également de donner au Conseil la possibilité d'adopter des sanctions politiques, plus crédibles dans leur mise en œuvre que des sanctions financières qui grèvent le budget d'un Etat déjà fragilisé. Une échelle de sanctions politiques devrait être définie pour faire respecter les règles, allant de l'adoption d'une recommandation publique adressée à l'Etat concerné à la suspension du droit de vote à l'Ecofin.

Enfin, il convient d'associer directement les directions du budget des Etats membres aux travaux des Ecofin/Eurogroupe. S'appuyer sur les compétences budgétaires dans ces domaines est désormais indispensable.

Une initiative politique doit être engagée pour dessiner un horizon clair et cohérent. Un programme de consolidation budgétaire à cinq ans doit donner à la zone euro sa perspective de moyen terme. Le retour à l'équilibre de l'ensemble des pays de la zone euro doit être visé au terme de cette période. Rien ne s'oppose bien sûr à ce que certains Etats atteignent cet objectif plus rapidement. Cette volonté d'assainissement des finances publiques doit être complétée par un agenda de réformes structurelles et de politiques de croissance. Le Conseil européen, réuni à Bruxelles les 1er et 2 mars 2012, s'efforce d'y répondre. En tout état de cause, le respect des priorités définies par l'agenda 2020 appelle une intensification de la coopération entre partenaires sur la qualité de la dépense publique et sur les synergies pouvant en résulter. Il s'agit pour les ministres de la zone euro de "pétrir la pâte budgétaire" en vue de stimuler les dépenses d'avenir et la croissance potentielle.

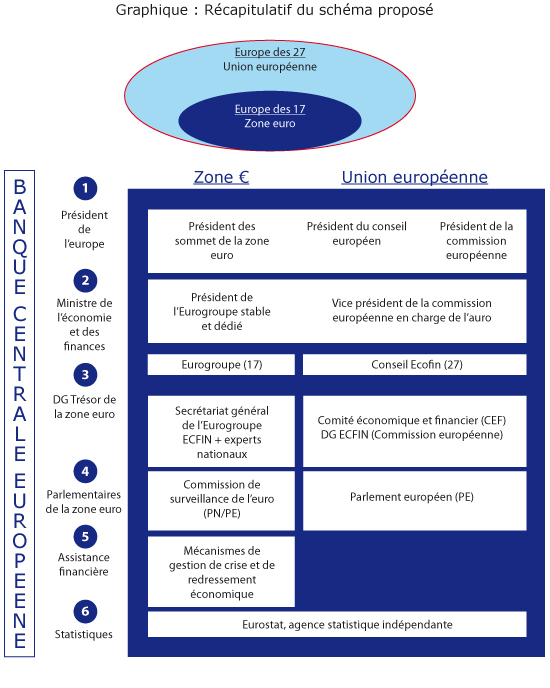

Un besoin de lisibilité et de cohérence : simplifier l'architecture institutionnelle

C'est se rendre à l'évidence que l'Europe, pour peser dans la conduite des affaires du monde, doit être compréhensible pour ses citoyens, mais aussi vis-à-vis des tiers, qu'il s'agisse de ses partenaires internationaux ou des acteurs des marchés financiers. La cacophonie en matière économique et financière est trop souvent de mise au niveau européen. L'enjeu de lisibilité vis-à-vis de l'extérieur est donc primordial : nous devons aller vers un système institutionnel plus simple, dans le respect de la méthode communautaire. Dans cet esprit, je crois judicieux de retenir un système "gigogne", où un même responsable assume des fonctions pour le compte de la zone euro et pour le compte de l'ensemble de l'Union européenne.

Le besoin d'identifier un leadership européen a rarement été aussi manifeste qu'en ces temps de crise. Pour clarifier l'architecture institutionnelle et la parole de l'Europe à l'extérieur, la fusion entre les fonctions de président du Conseil européen et de président de la Commission européenne doit être maintenant envisagée. Ce président de l'Europe, président du Conseil européen, président des sommets de la zone euro et président de la Commission européenne, sera le trait d'union naturel entre les deux cercles, la zone euro et le marché intérieur. Fort de cette légitimité double, le président de l'Europe assurerait à la fois les fonctions d'impulsion, d'orientation et de proposition législative, de coordination des positions des Etats membres et de représentation vis-à-vis des citoyens européens et vis-à-vis des tiers (souverains et marchés financiers). Ce président pour l'Europe devrait être issu de l'un des pays du "premier cercle", c'est-à-dire de la zone euro. La candidature de ce président de l'Union européenne, proposée par les chefs d'Etat ou de gouvernement, serait avalisée par suffrage indirect, par un congrès composé de parlementaires nationaux et de parlementaires européens. Je doute que les Européens soient prêts à élire leur président au suffrage universel direct.Je propose la nomination d'un ministre de l'économie et des finances de la zone euro assumant les fonctions de président de l'Eurogroupe (pour les 17), de président du Conseil Ecofin (pour les 27), de commissaire en charge de la zone euro et en charge des affaires économiques et monétaires. Sa mission nécessite une disponibilité complète et appelle une indépendance à l'abri de tout soupçon de conflit d'intérêt. Le poste ne peut donc être confié à un ministre en exercice au plan national. Cette configuration est comparable à celle adoptée dans le domaine des affaires étrangères et de la politique de sécurité. Ce ministre de l'économie et des finances disposerait d'un statut identique à celui du "Haut Représentant de l'Union pour les affaires étrangères et la politique de sécurité". Il doit toutefois être observé que si les objectifs de politique étrangère ne sont pas nettement établis, la feuille de route du ministère des finances de la zone euro est parfaitement claire. Issu d'un pays de la zone euro, il aurait notamment en charge la surveillance renforcée des politiques économiques et budgétaires des États membres, la préparation et le suivi des réunions du sommet de la zone euro, la communication des décisions de l'Eurogroupe et la représentation externe de la zone. Il faut par ailleurs officialiser l'Eurogroupe et le doter d'un réel pouvoir de décision. L'Eurogroupe ne saurait demeurer dans l'ambiguïté des textes actuels.

Le ministre de l'économie et des finances de la zone euro a besoin d'une administration dédiée, basée à Bruxelles et en charge de préparer et de réaliser la surveillance macroéconomique et budgétaire des Etats membres, dans le cadre du semestre européen et des nouvelles procédures prévues pour encadrer la coordination des politiques budgétaires au sein de l'UEM. La création d'un secrétariat général du Trésor de la zone euro s'impose. Il serait l'équivalent, en matière économique et financière, du service européen pour l'action extérieure. Cette proposition implique le renforcement des moyens actuels de la Commission européenne en termes d'analyse économique, par le recrutement d'experts en provenance des Etats membres de la zone euro (directions du Trésor, directions du budget, direction de la sécurité sociale).Il faut s'assurer de la mise en place pérenne des mécanismes de gestion de crise, d'assistance et d'aide au redressement. Il est temps de mettre en œuvre le Mécanisme européen de stabilité, tout récemment négocié. Je recommande également l'institution d'une force d'intervention rapide. L'expérience de la Task Force mobilisée pour venir en aide à la Grèce ainsi que celle des autres services de la Commission embarqués dans la Troïka constituent la base d'un dispositif d'intervention mobilisable en tant que de besoin. Le recours au FMI ou à la BCE resterait un souvenir.

En revanche, sur le plan financier, les discussions sur les eurobonds m'apparaissent prématurées : sans gouvernance solide et éprouvée, la mutualisation précipitée de nos dettes risquerait de s'apparenter à des soins palliatifs. La solidarité financière ne pourra être organisée que sur la base d'une confiance durable entre tous les partenaires européens. Le Mécanisme européen de stabilité constitue un premier instrument de mutualisation.

Une légitimité démocratique : garantir l'implication permanente des parlements nationaux de la zone euro

Le renforcement significatif des prérogatives des institutions communautaires dans l'encadrement des procédures budgétaires nationales ne peut fonctionner qu'avec l'implication significative et durable des parlements nationaux. Le traité sur la stabilité, la coordination et la gouvernance prévoit leur association à la gouvernance de la zone euro, en lien avec le Parlement européen. Tout alibi démocratique dénaturerait l'ambition ici exprimée.

Je propose donc de constituer une commission de surveillance de la zone euro. De caractère permanent, elle serait composée de représentants membres des parlements nationaux, dédiés à cette mission, et de députés européens.

Les parlementaires nationaux des Etats membres de la zone euro y seraient désignés, en nombre limité (moins d'une centaine au total), par leur chambre respective. Ils seraient issus des commissions permanentes compétentes en matière économique et financière. Pleinement investis dans cette mission, leur fonction devrait être reconnue et valorisée au sein de la chambre dont ils sont membres et auprès de laquelle ils rendraient compte de leurs diligences. La commission de surveillance s'appuierait également sur une représentation appropriée du Parlement européen assurant la pluralité des courants politiques et la diversité des Etats membres.

La commission de surveillance de la zone euro, dépourvue de pouvoirs législatifs, exercerait des prérogatives de contrôle et d'évaluation. Ce contrôle porterait notamment sur le respect par les Etats membres des nouvelles règles définies pour renforcer la coordination et la discipline budgétaire. La commission auditionnerait les responsables gouvernementaux des Etats membres, le ministre de l'économie et des finances de la zone euro, le président de la Banque centrale européenne. Elle ferait écho aux éventuels manquements dans le respect de la règle et donnerait en tant que de besoin la publicité requise pour mettre fin à toute forme de complaisance. Elle adopterait des rapports d'initiative, émettrait des avis ou des résolutions sur les procédures prévues dans le cadre du semestre européen. Cette pratique pourrait viser également les projets de plans budgétaires que les Etats membres devraient être amenés à soumettre à la Commission européenne ainsi que les avis formulés par la Commission européenne sur chacun de ces plans. Elle pourrait enfin se prononcer sur la soutenabilité des programmes d'ajustement dans les Etats bénéficiant d'une assistance financière.

Conclusion

Pour le passé, ce que je suis tenté d'appeler les "années folles" de l'euro, notre responsabilité est collective : ce n'est pas seulement la gouvernance européenne qui est en cause, c'est aussi notre gouvernance nationale et locale, c'est-à-dire notre art de gouverner, de décider, d'arbitrer et de mettre en œuvre les réformes. La crise des dettes souveraines marque la fin d'une époque et nous amène à prendre conscience que les Etats qui ont fait le choix de se doter d'une monnaie unique ont pris un billet sans retour vers l'intégration politique. Ils ont désormais le devoir d'assumer cette évidence : l'euro nous entraîne dans la souveraineté partagée. C'est dire la nécessité absolue de doter la zone euro d'une gouvernance spécifique.

La voie dans laquelle nous sommes engagés ne peut s'accommoder d'alibis démocratiques. L'avènement d'un fédéralisme budgétaire et économique appelle un contrôle vigilant, et donc permanent, par les parlements nationaux des Etats membres de la zone euro, en association avec le Parlement européen.

[1] Ce texte est une version synthétique du rapport du sénateur français Jean Arthuis remis au Premier ministre François Fillon le 6 mars 2012 sur l'avenir de la zone euro qui vise à "renforcer la gouvernance de la zone euro et assurer sa stabilité à long terme".

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :