Union économique et monétaire

Alain Fabre

-

Versions disponibles :

FR

EN

Alain Fabre

Économiste et historien

Introduction

La crise de l'euro a accéléré la prise de conscience des gouvernements et des opinions publiques, de l'existence d'un lien étroit et direct entre une intégration des politiques monétaires réalisée de fait et de droit à travers l'euro et la dispersion déstabilisante de politiques budgétaires nationales demeurées entièrement autonomes. Le Pacte de stabilité et de croissance fondé sur une addition de solutions nationales autonomes a échoué. Les risques d'une défaillance de quelques Etats sur la pérennité de l'ensemble de l'euro, ont conduit à la mise en place d'un Fonds européen de stabilité financière doté globalement de 750 milliards € et probablement appelé à prendre une place durable dans la construction monétaire et financière européenne. Ainsi la crise a mis en évidence la logique fondamentale de l'Union monétaire : l'euro nécessite une solidarité financière entre Etats, laquelle à son tour appelle une intégration des politiques nationales [1] sur le modèle allemand de stabilité budgétaire [2].

La crise a ainsi accentué toutes les composantes qui renforcent la logique d'un encadrement communautaire des politiques économiques. Désormais, les gouvernements européens entendent se donner les moyens à travers l'orientation combinée de leurs politiques économiques, de traiter les questions de compétitivité et de déséquilibres de l'Union européenne entre les différents Etats sans perdre de vue sa place dans l'économie mondiale.

L'attention se déplace à présent vers des réflexions sur les effets à long terme des politiques nationales, d'où le fait qu'elles prennent une place importante dans une réflexion d'ensemble sur les questions de compétitivité, comme le montre le Pacte pour l'euro adopté à Bruxelles vendredi soir.

Sont notamment visés les effets potentiellement déstabilisants des fiscalités nationales sur la mobilité des facteurs de production à l'intérieur de l'Union. Certaines politiques économiques nationales peuvent parfois s'exposer aux critiques de ceux les considérant comme des tentatives de s'adjuger des gains unilatéraux en appliquant aux facteurs de production les plus mobiles, travail qualifié et capital au double sens de mouvements financiers et de déplacement d'entreprises, des fiscalités considérablement réduites. L'autonomie des politiques nationales dans une zone économique et monétaire ouverte a accentué avant la crise, la tentation de se livrer à ce qui a été appelé une certaine forme de " concurrence fiscale " entre Etats.

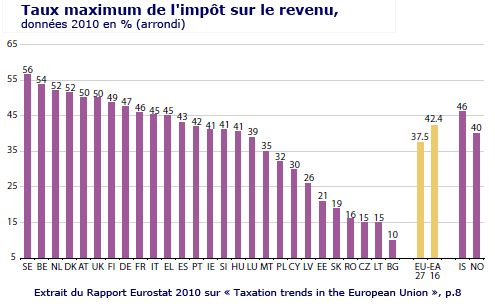

Le cas irlandais avec un taux d'impôt sur les sociétés à 19% a été abondamment cité pour illustrer la politique d'un Etat membre de la zone euro cherchant à attirer sur son territoire des activités situées chez ses voisins au prix d'une vulnérabilité financière publique accrue, ses partenaires demeurant néanmoins le recours ultime pour éviter la faillite de l'Etat et du système bancaire national. Au-delà de la zone euro, le débat a mis en évidence un clivage supplémentaire avec l'adhésion en 2004 des nouveaux Etats pratiquant souvent des politiques de " flat tax " c'est-à-dire des taux uniformes et réduits quelles que soient les bases fiscales considérées, nécessitant sous le coup de la crise de 2008-2009 des interventions du FMI comme dans le cas de la Roumanie.

Toutefois la question soulevée par les Etats partisans d'impositions réduites et les objections sur le sens véritable d'une harmonisation fiscale incarnées notamment par le Royaume-Uni, n'est pas sans pertinence, en raison du poids global des dépenses publiques et sociales en Europe au regard des exigences de compétitivité internationale et des risques d'endettement financier public qui en résulte L'Union dans son ensemble se retrouve en sortie de crise, confrontée à la nécessité simultanée de réduire sa dette et ses déficits, et de rechercher des conditions favorables pour un accroissement significatif de son taux de croissance potentiel. Dans une économie ouverte et exposée à une pression concurrentielle mondiale accrue, l'UE ne parviendra à élaborer de stratégie fiscale percutante c'est-à-dire favorisant sa compétitivité d'ensemble et réduisant les effets potentiellement déstabilisants d'une dispersion excessive des taux d'imposition, qu'en s'engageant dans une action résolue et vigoureuse de réduction des dépenses publiques et sociales. Inquiète de la baisse tendancielle de son taux de croissance absolu et relatif comparé à celui des Etats-Unis ou des zones émergentes, l'UE ne peut pas ne pas s'interroger sur le lien entre le poids de ses dépenses et de ses prélèvements sociaux et publics et la réduction tendancielle de son taux de croissance. Là encore, une stratégie européenne organisée est indispensable; rien ne serait pire que des réponses isolées.

1. Une stratégie fiscale nécessaire à une Europe engagée dans la compétition mondiale et à la stabilité des économies des Etats membres

La nécessité d'une stratégie fiscale communautaire s'impose à la fois pour prévenir les incidences potentiellement déstabilisantes d'une trop grande dispersion des taux de prélèvement entre Etats membres et pour favoriser la compétitivité européenne par rapport aux autres grandes zones de la planète.

Les effets de l'ouverture des économies sur la politique fiscale

Il convient au préalable de rappeler les éléments essentiels du fonctionnement d'une fiscalité en économie ouverte. [3] [4]

En vertu de la règle de Ramsey, pour réduire les pertes d'efficacité liées à tout prélèvement, la fiscalité doit s'appliquer à des bases faiblement élastiques, c'est-à-dire peu réactives à une augmentation des prélèvements [5]. Dans cet esprit, la fiscalité idéale est celle qui repose sur une base large et des taux faibles. A. Laffer a montré qu'une hausse continue des taux marginaux d'imposition a pour effet de réduire, toutes choses égales par ailleurs, la recette fiscale.

La fiscalité optimale est celle qui impose l'ensemble des individus et applique des taux marginaux de prélèvement décroissants pour permettre une utilité marginale du travail positive. Enfin, l'entité qui finalement paie l'impôt n'est pas nécessairement celle à qui elle s'applique. Il tend toujours à peser en dernier ressort sur les bases les moins mobiles et les moins élastiques.

L'ouverture des économies fait apparaître une différenciation très forte entre bases fiscales selon leur degré de mobilité. Elle met en jeu de multiples effets aux logiques potentiellement conflictuelles. L'ouverture affecte, selon le degré potentiel de mobilité des différents facteurs de production, d'abord la fiscalité dans sa fonction d'origine c'est-à-dire de collecte des volumes des ressources publiques et, toutes choses égales par ailleurs, le niveau des déficits et de l'endettement des Etats. Elle exerce une pression sur le degré de redistributivité des politiques publiques : la capacité d'éluder l'imposition des facteurs les plus mobiles a pour effet de réduire le degré de redistributivité des revenus après imposition. Elle fait varier le degré de compétitivité du système productif par rapport à la concurrence extérieure. Elle modifie l'attractivité d'un Etat relativement à ses partenaires.

Pour évaluer les enjeux véritables des effets de l'ouverture des économies sur les politiques fiscales, il faut souligner que généralement les éléments les plus mobiles sont aussi ceux qui sont les plus contributifs au système, les salariés les plus qualifiés et les entreprises les plus insérées dans les échanges internationaux. Pour illustrer le propos, on peut songer à la concentration de l'impôt sur le revenu en France où 20% des contribuables assurent le paiement de 90% de son montant. Dans le même esprit, on peut avoir en tête le poids des prélèvements sociaux supportés par les entreprises et affectant le coût du travail dans la décision de produire dans un Etat à productivité donnée du travail. Enfin, pour apprécier les choix effectués au sein de l'Union européenne, il convient d'avoir en tête que les 27 Etats membres sont dans une situation de double ouverture : entre eux et pris dans leur ensemble vis-à-vis du reste du monde.

Des prélèvements lourds en Europe prise dans son ensemble et nationalement disparates

La conjugaison de la double ouverture intra et extra-zone, des économies européennes conduit à observer des taux de prélèvement en Europe généralement élevés. Mais ce qui frappe l'observateur à l'intérieur de l'Union, c'est une dispersion forte et grandissante des prélèvements effectués sur le capital et le travail, assez faible sur la consommation.

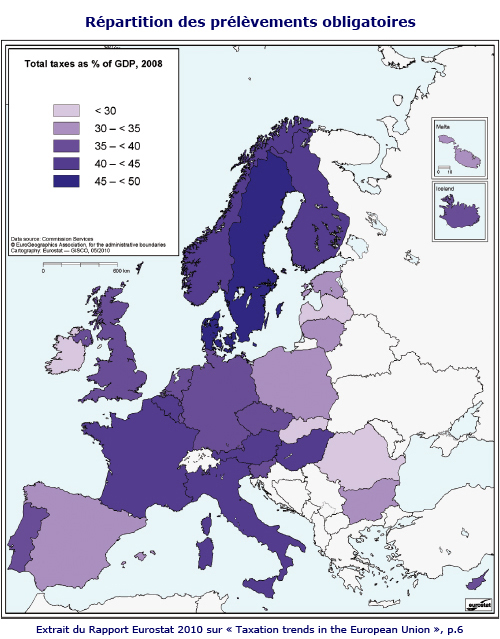

Selon les données fournies par Eurostat [6], l'Union européenne est une zone de taxation élevée avec des prélèvements obligatoires représentant 39,3% du PIB en 2008. Ce niveau représente un tiers de plus que les mêmes données enregistrées aux Etats-Unis et au Japon. Toutefois depuis le début des années 2000, se dessinait une légère érosion des taux de prélèvements obligatoires observés en Europe. Toutefois, elle provient davantage des années marquées par une baisse de cycle d'activité, les années de cycle haussier s'accompagnant de remontées de taux de prélèvement, les taux d'imposition bougeant finalement assez peu. Ainsi à la faveur d'une croissance en phase d'accélération, les taux de prélèvement ont atteint en moyenne 41% dans les 17 pays constituant actuellement la zone euro. On est revenu à 39,7% en 2008, niveau proche de ceux observés en 1995.

Le phénomène le plus frappant demeure la dispersion des taux de prélèvement quel que soit le cercle considéré ; dans l'UE, si l'on prend les données 2008, elle demeure très marquée entre le Danemark, (48,2%) et la Roumanie (28%). Au sein de la zone euro, la situation est voisine, entre l'Irlande où les taux de prélèvement sont de 29,3% du PIB et la Belgique où ils atteignent 44% du PIB. Même entre grands pays on observe une tendance de même sens. En Allemagne, le taux de prélèvement est passé de près de 42% en 2000 à 39,3% en 2008. En France, on est passé de 44% à près de 43%. Ainsi entre les deux pays leaders de la zone, l'écart de taux était de 2 points de taux en 2000, il est de 3,2 en 2008.

La dispersion des pressions fiscales au sens large concerne surtout les revenus du travail et à un moindre degré ceux du capital. Elle est en revanche faible en matière de prélèvements sur la consommation.

La consommation présente la double particularité d'être peu mobile et de faire l'objet pour cette raison, d'une harmonisation européenne, même si les règles communautaires imposent un plancher et non un plafond. Le choix d'un taux de TVA n'a pas de lien important avec les taux de prélèvement d'ensemble. La Pologne et l'Irlande pratiquent des taux élevés de TVA alors que la pression fiscale d'ensemble est faible.

D'une manière générale et logique, les 27 Etats membres tendent plutôt à taxer le travail en raison à la fois de sa moindre mobilité que le capital et du rôle important des dépenses sociales. Cette tendance est atténuée par la volonté de ne pas pénaliser le travail peu qualifié, ce qui incite à réduire les cotisations sociales sur les bas salaires On note également l'embarras des Etats concernant le sort du travail très qualifié à la fois en position de contribution nette au système de redistribution et en même temps fortement mobile au sein de l'Union, voire au dehors.

L'objectif affiché par les gouvernements européens d'un rééquilibrage des impositions relatives sur le capital et sur le travail, la volonté de ne plus concentrer les prélèvements sociaux sur le seul travail, et donc d'aboutir à une taxation accrue du capital, se heurte à sa très forte mobilité, au demeurant l'un des fondements des Traités européens. Dans ces conditions, la faiblesse des marges de manœuvre en matière de taxation des bases imposables les plus mobiles, le travail qualifié et le capital, et le refus de pénaliser le travail non qualifié a pour effet en définitive d'utiliser la taxation de la consommation. L'exemple le plus emblématique est constitué par l'Allemagne qui a compensé la baisse des cotisations sociales par une augmentation de la TVA.

Mais c'est le poids dans l'ensemble considérable de la dépense publique en pourcentage du PIB en Europe qui explique la faiblesse des marges de manœuvre et la difficulté à faire émerger une stratégie fiscale consensuelle au sein de l'Union. Le constat est évidemment parallèle à celui concernant les prélèvements : poids très élevé en Europe par rapport au reste du monde et dispersion très grande. Une action en faveur d'une moindre divergence fiscale en Europe s'avère indissociable d'un programme de réduction vigoureuse des dépenses publiques et sociales en pourcentage du PIB. Cet effort mené dans l'ensemble des économies européennes constitue une des meilleures contributions à une moindre dispersion des situations nationales.

Si la crise a eu pour effet, notamment en raison de la contraction des PIB et de l'acceptation du jeu des stabilisateurs automatiques, c'est-à-dire l'acceptation de ne pas compenser l'accroissement des déficits, de porter le poids de la dépense publique en pourcentage du PIB en 2008 à un niveau de l'ordre de 51% qu'il s'agisse de la moyenne de la zone euro ou de l'UE, il existe une situation singulière par rapport à des pays comme les Etats-Unis où la dépense publique est de l'ordre de 35% du PIB en période de croissance et qui a atteint environ 39% en période de crise. En période de croissance, la moyenne européenne se situe autour de 47%. Il existe ainsi une différence structurelle de l'ordre de 11 à 12 points de PIB. Si les Européens consacraient aux dépenses publiques la même proportion que les Etats-Unis, c'est environ 1.300 milliards € qui reviendraient dans le secteur productif européen !

Le rôle dévolu à l'Etat providence au sein de l'économie et de la société est au cœur des divergences fiscales implicites entre Etats européens. Au sein de la zone euro, la dispersion des situations est très élevée. Avant la crise [7], l'Irlande consacrait 37% de son PIB aux dépenses publiques, la France 53%, le Danemark et la Suède 51%, l'Italie 48%, le Royaume-Uni 44%, l'Allemagne 43%, l'Espagne 39%, pour une moyenne de la zone à 47%. Là encore, il convient de mettre en évidence la politique suivie par l'Allemagne de réduction du poids de la dépense publique de 4,7 points de PIB entre 2003 et 2007. La première économie européenne montre ainsi qu'il est parfaitement possible de réduire le poids de la dépense publique et sociale sans compromettre le niveau de vie de sa population. Ainsi en 2008 en période de contraction de l'activité, l'Allemagne se situait pratiquement au même niveau que la France en période de croissance. En 2008, la France a consacré 56% de son PIB aux dépenses publiques et sociales soit 160 milliards € de plus que l'Allemagne (47,5%).

Enfin, la crise a eu pour effet de placer les Etats dans des situations de déficits et d'endettement publics intenables à terme. Leur réduction drastique s'impose aux gouvernements alors que la croissance demeure poussive [8].

Ainsi les Européens additionnent toutes les contraintes quand il s'agit de concevoir une stratégie de prélèvements publics nationaux compatibles avec celles de leurs partenaires : niveau excessif cumulé des dépenses, des prélèvements, des déficits, des endettements et dispersion tout aussi excessive des situations nationales Toutefois, sous l'effet de la crise notamment qui a accentué les sentiments de vulnérabilité financière publique dans de nombreux cas (Espagne, Portugal, Grèce, accroissement des marges d'intérêt réclamées par les marchés), les Etats aux situations fiscales les plus lourdes ont conscience du caractère potentiellement déstabilisant et auto-réalisant de procéder par relèvement des taux marginaux de prélèvement alors que leurs partenaires en raison d'un Etat providence moins étendu ou de situations financières publiques plus favorables peuvent se retrouver dans une position renforçant leur attractivité territoriale relative.

2. Les éléments fondamentaux d'une stratégie fiscale communautaire

Les chocs asymétriques pouvant résulter de cette configuration de situations à l'intérieur de l'UE peuvent exercer des effets dépressifs sur la croissance des économies nationales à moyen terme. Ceci ne peut qu'accentuer la divergence des économies constatées au cours de la décennie précédente. Les effets peuvent être d'autant plus perturbants qu'ils pèsent sur les politiques de redressement des déficits publics.

Sortir des oppositions entre harmonisation et unilatéralisme

Pour parvenir à élaborer une stratégie fiscale permettant d'élever la croissance potentielle dans l'ensemble de l'UE et favorisant une convergence accrue des finances publiques, l'élaboration d'une vision commune entre gouvernements sur les objectifs fondamentaux et sur les méthodes, s'avère indispensable. Il s'agit de construire une action concertée entre responsables qui trouve une voie intelligente entre une harmonisation qui peut laisser espérer aux uns et craindre aux autres uniformisation et privation de toute forme d'autonomie pour agir, et le statu quo qui incite à la recherche de gains unilatéraux. L'un et l'autre dissimulant des arrières pensées protectionnistes, l'UE doit accoucher d'une doctrine permettant de faire jouer véritablement les mécanismes de mobilité du travail et du capital sans tomber dans des logiques de détournement d'activités qui seraient contraires aux principes fondamentaux du Traité. Cette exigence s'impose d'autant plus que les Pères fondateurs partageaient des conceptions sociales voisines alors que ce consensus n'existe plus. Les Etats entrés dans l'UE en 2004 et 2007 craignent principalement au nom des idéaux sociaux de leurs aînés une reconstitution de mesures à la fois protectionnistes et pénalisantes pour les efforts de croissance entrepris pour rattraper le niveau de vie de la partie occidentale de l'Union.

L'accord sur les objectifs consiste d'abord à parvenir à faire émerger en Europe un minimum de vision consensuelle sur les principes fondamentaux du champ d'intervention de l'Etat en économie sociale de marché, qui est le type d'économie accepté par traité et en particulier du rôle de l'Etat providence. Le sujet n'est pas mineur car, au-delà des politiques pensées en termes d'efficacité, les citoyens de l'Union sont en droit d'attendre de leurs dirigeants et des institutions communautaires qu'ils fassent apparaître un idéal européen de civilisation. L'effort tendant à faire émerger ce qui unit les Européens ne peut que faciliter la manière dont doit s'exprimer la diversité des économies et des sociétés. Dans cet esprit, il ne s'agit donc pas d'entraîner dans des réflexions sans portée opérationnelle. Il ne s'agit pas non plus de chercher à faire disparaître la diversité des politiques et des économies nationales, en particulier d'imposer des contraintes qui affecterait les stratégies de développement des plus jeunes Etats membres. Il s'agit plutôt de donner davantage de corps aux éléments essentiels du modèle d'économie sociale de marché et d'une certaine manière d'être capable de formuler une stratégie de civilisation européenne dans laquelle la compétitivité se combine aisément aux objectifs de politiques sociales.

Transposée en termes de choix économiques au sein de l'Union, l'idée est que des conditions de productivité différentes au Danemark et en Slovénie exigent des réponses adaptées aux situations locales. L'UE doit commencer par récuser deux tentations opposées. La première est que les appels à l'harmonisation ne soient pas de faux prétextes visant en réalité, sous le couvert d'un discours facialement généreux, à amoindrir le potentiel de croissance des uns par des contraintes imposées par les autres. La France est ainsi parfois, non sans raison, soupçonnée de vouloir imposer des normes sociales à ses partenaires pour compenser les lacunes de sa compétitivité. Le modèle social français n'est pas ce dont rêve l'Europe.

Inversement à l'occasion de la crise qui a joué un rôle d'amplification propice au retour d'une conception raisonnable des choses, l'utilisation des politiques fiscales à des fins de captation de gains unilatéraux et visant à une stimulation artificielle de la croissance, s'avère non seulement déstabilisante pour l'UE mais surtout contreproductive y compris d'un point de vue national.

D'une manière générale, il faut rappeler que d'un point de vue macro-économique il n'est pas contraire aux règles d'une Union monétaire, de maintenir une autonomie de principe des politiques fiscales. Des choix de société différents d'un Etat à l'autre ne sont pas contraires à l'idéal de la construction européenne. Bien au contraire, c'est une de ses vocations que d'être suffisamment forte pour préserver la diversité des choix sociaux d'un Etat à l'autre. Ce sont les conséquences sur l'Union et sur les partenaires d'un Etat que sa liberté d'action politique ne soit pas dissociée de sa responsabilité. Ainsi il demeure légitime de laisser aux Etats la liberté d'une politique fiscale adaptée aux écarts de productivité d'une zone à l'autre. Contrarier cette exigence au nom d'un idéal d'union mal compris ne pourrait que desservir la cause de la construction européenne.

Pour aborder ces sujets sensibles, il convient d'avoir à l'esprit les éléments fondamentaux à partir desquels on peut aborder ces questions, notamment en comparaison de l'exemple souvent évoqué des Etats-Unis. Dans ce dernier cas, trois facteurs favorables s'additionnent pour singulariser la situation américaine par rapport à celle de l'Europe.

Premièrement, le marché du travail est parfaitement flexible aux Etats-Unis à la fois en termes de prix et d'accès des travailleurs d'un Etat à l'autre. En Europe, les marchés du travail demeurent soumis à des structurations nationales. Ainsi, contrairement à la situation américaine, on n'assiste pas à une migration de travailleurs espagnols en Allemagne lors que le chômage augmente à Barcelone et baisse à Munich. On se souvient de l'épisode emblématique de la directive Bolkestein sur la libéralisation des services.

Par ailleurs, le budget fédéral américain en raison de sa taille (de l'ordre de 20% du PIB contre 1,3% pour celui de l'UE) exerce des effets puissants sur l'ensemble de l'économie et accompagne les transferts d'épargne d'une zone à l'autre. On peut ajouter que les Etats fédérés comme la Californie se retrouvent en cas de difficulté financière dans la situation d'un agent de droit commun (procédures de restructuration financières, etc.) ; ce n'est pas le cas d'un Etat de droit souverain comme l'Espagne, le Portugal ou la Grèce.

Enfin, un autre élément décisif est la capacité des Etats-Unis à drainer sans quasiment de limites, l'épargne du monde entier et l'usage discrétionnaire du dollar dans le règlement de situations financières domestiques intérieures. Ce sont des instruments dont les Européens dans leur ensemble et isolément ne disposent pas.

Le cercle vertueux des stratégies coopératives : l'opportunité d'utiliser la dynamique des politiques de réductions des déficits publics

Le cumul de ces trois différences de nature impose aux Européens de construire des stratégies coopératives. Comment procéder ?

La première chose à considérer est que les solutions retenues en matière d'harmonisation de la TVA ne sont pas nécessairement généralisables. Elles s'appliquent à la consommation des ménages faiblement mobiles. Elles visaient à rendre les règles nationales compatibles entre elles de telle sorte que ne se reconstituent pas des entraves aux échanges.

La seconde consiste à considérer que l'action concertée doit s'appliquer aux facteurs de production les plus mobiles, le capital et le travail le plus qualifié. Il ne s'agit pas de bloquer ou de réduire la mobilité, il faut faire en sorte qu'elle obéisse à des considérations économiques de fond, non à des considérations artificielles fondées sur de l'arbitrage fiscal. Les Etats les plus rétifs à un assouplissement de leur prélèvement doivent se convaincre qu'en économie ouverte et hors de toute approche coopérative, la mobilité exerce de toute façon une pression à la baisse sur les taux marginaux d'imposition et place les gouvernements concernés devant le choix embarrassant de devoir accepter d'accroitre les déficits du fait de la disparition d'une partie de la base taxable ou d'augmenter les impositions de ceux qui sont les moins mobiles. Mais on sait qu'à terme ce seront les impôts des contributeurs faiblement mobiles qui compenseront la disparition des contributeurs fortement mobiles.

Enfin, le travail des responsables européens doit s'appuyer sur l'orientation générale des politiques économiques cherchant à faire baisser les déficits. Dans ce domaine, une façon efficace de réduire les divergences de vues est de faire porter l'effort sur la baisse des dépenses plutôt que, toutes choses égales par ailleurs, sur l'augmentation des prélèvements déjà très lourds et à la limite du supportable dans de nombreux Etats membres de l'Union. Le gouvernement français, qui vise un objectif de convergence de sa fiscalité vers celle de l'Allemagne, ne pourra donner une consistance à ses proclamations que si la dépense publique baisse drastiquement en pourcentage du PIB. Le rapport que vient de publier la Cour des comptes en France [9], rappelle que le redressement de la compétitivité française ne peut être imputée aux seules différences de structures d'imposition de part et d'autre du Rhin. La compétitivité repose sur les fondamentaux de l'économie. Jean-Marc Vittori souligne la flagrante contradiction du discours français en la matière, en rappelant que la divergence principale entre la France et l'Allemagne portait moins sur la fiscalité que sur la dépense publique. Et de citer la Suède qui avait réduit la dépense publique de 20% en 15 ans sans " tomber en enfer " [10]

Pour éviter de s'enfermer dans un cercle infernal de contradictions qu'invoqueront tous les partisans de l'immobilisme, des pistes existent, émergeant progressivement de la multiplicité de réflexions en cours que ce soit au niveau communautaire, gouvernemental ou universitaire.

3. La fiscalité des facteurs de production, les plus mobiles à l'intérieur de l'Union, objectif prioritaire d'une stratégie commune

Trois domaines prioritaires recouvrent les facteurs de production les plus mobiles : l'impôt sur les sociétés, notamment celui des groupes, l'impôt sur les revenus des salariés les plus qualifiés, et la fiscalité du capital.

En la matière, le premier principe serait de faire évoluer les systèmes européens de prélèvement vers des logiques de bases larges et de taux réduits. La France est dans une politique fiscale reposant pour beaucoup sur des bases étroites et des taux marginaux élevés. Une réforme comme celle de la CSG depuis 1988 apporterait une contribution bienvenue à la modernisation de sa politique fiscale et à sa convergence européenne.

D'une manière générale, les efforts conduisant à une définition européenne des assiettes imposables va dans la bonne direction. Le Pacte pour l'euro approuvé le 11 mars, par les 17 pays de la zone euro, prévoit l'adoption d'une assiette commune en matière d'impôt sur les sociétés. La Commission est chargée de proposer un projet en ce sens le16 mars.

Le deuxième principe serait de dégager à l'échelon communautaire des objectifs cibles sur le modèle de l'ancien Système Monétaire Européen (SME). Il s'agirait de définir l'amplitude admissible des taux à partir de moyennes éventuellement pondérées notamment en fonction des PIB absolus ou par habitant. Si le Danemark et la Suède baissent brutalement leur impôt sur le revenu, on peut escompter des effets plus importants sur des cadres espagnols ou français que si la même solution est adoptée par la Slovénie ou Malte. Ainsi pourrait-on imaginer qu'un Etat ne puisse pas appliquer de taux d'impôt sur les sociétés s'écartant à la hausse ou à la baisse de plus des x points fixés au niveau communautaire.

Le troisième principe serait d'introduire des critères plus contraignants, non pas en niveau mais en termes d'application effective, pour les 17 membres de la zone euro que pour ceux qui ne le sont pas. Un Etat ne peut pas partager une même monnaie avec ses partenaires et prendre des risques budgétaires considérables liés à des baisses volontaristes de ses impôts.

Même si le fonctionnement de ce type de solutions peut paraître de prime abord de caractère technocratique, il faudrait prévoir à l'échelle européenne des indicateurs de sensibilité des politiques fiscales. Quelles incidences aurait par exemple une baisse de l'impôt sur les sociétés ou telle exonération de prélèvement sur le capital sur les finances publiques à court et à moyen terme d'un Etat ? Dans le cas irlandais, la baisse de l'impôt sur les sociétés qui a non seulement visé mais atteint un objectif de croissance vigoureuse n'a pas empêché l'Etat de se retrouver dans une situation de vulnérabilité accrue. Il est clair que de tels mécanismes interviendraient davantage pour contrôler ou accompagner des politiques de baisse que de hausse. Sur ces sujets, il ne semble pas illégitime que la Commission ou la Présidence de l'Union fassent œuvre de pédagogie auprès des Etats "drogués" à l'impôt dont on aurait tort d'ignorer les effets externes. Il y a des paradis fiscaux parce qu'il existe des enfers fiscaux.

Enfin, il importe d'ériger en principe d'une doctrine européenne commune à tous les Etats, la stabilité des règles fiscales au sein des 27 Etats membres de l'UE. La situation comparée entre la France et l'Allemagne tient aussi à la différence de pérennité des règles fiscales entre les deux pays. On pourrait par exemple faire admettre par l'ensemble des 27 Etats un principe de non rétroactivité des règles fiscales. Bien des patrimoines choisissent de se fiscaliser dans un Etat moins en raison du niveau des taux d'imposition que du risque de mise en cause des règles fiscales sur la base desquelles des décisions majeures ont été prises.

Le succès de la politique allemande et danoise de transfert des cotisations sociales sur la TVA a conduit à une réflexion dans de nombreux Etats. D'une manière générale, les Etats sont tiraillés entre leur attachement à une protection sociale élevée, leur souhait de renforcer leur compétitivité, leur volonté de ne pas être pénalisés par des Etats moins entreprenants socialement ou comme les Etats d'Europe centrale et orientale, prioritairement préoccupés par la réussite de leur transition vers le niveau vie de la zone occidentale.

Dans ce domaine, c'est moins le risque de mobilité du travail qui est en jeu que celui de transfert d'activité d'un Etat membre à l'autre. Les activités industrielles intensives en main d'œuvre sont les plus concernées par cette problématique. C'est un domaine où s'applique le principe de subsidiarité et où le jeu des avantages comparatifs n'a pas de raison d'être modifié en profondeur, dans le cadre du modèle d'économie de marché qui sert de fondement à l'Union. Une façon de faire émerger une prise de conscience communautaire consiste probablement à poser la question en termes de compétitivité de l'UE dans son ensemble par rapport au reste du monde. C'est une des raisons pour laquelle on ne peut qu'encourager les gouvernements à partager leurs réflexions sur l'emploi de la TVA dans le financement de l'Etat providence européen. C'est par définition un prélèvement qui pèse à l'entrée des biens importés en Europe et qui est de nature à faciliter la mise en place de stratégies de renforcement durable de la compétitivité du système productif européen. Dans cette perspective, il est probable que de nombreux gouvernants souhaitant conserver leur niveau de protection sociale tout en recherchant une amélioration de la compétitivité de leurs entreprises se laisseront gagner à un transfert de charge des cotisations sur le travail vers la TVA.

Conclusion

Après la tempête financière qui a secoué la zone euro en 2009-2010, les Européens sont ainsi contraints de repenser leur stratégie de croissance en termes de compétitivité et non plus de stimulation macro-économique. Ils se retrouvent confrontés au triple défi de leur compétitivité d'ensemble vis-à-vis du reste du monde, du poids des interdépendances réciproques puisque les Etats réalisent plus de la moitié de leurs échanges au sein de l'Union, et des risques liés à une tendance à la dispersion des performances et des situations fiscales prises à revers par la crise financière et bancaire.

L'emmêlement de tous ces facteurs conduit nécessairement à une prise de conscience qui alimente un processus certes laborieux mais dont le sens est clair. La ténacité d'Herman Van Rompuy mérite d'être saluée tant relève de l'exploit politique le fait de faire travailler ensemble des gouvernements aux sensibilités si disparates et toujours si prompts à se croire obliger de donner des gages nationalistes à leurs opinions.

Au moment où la Chine se hisse au deuxième rang mondial des puissances économiques, il n'est pas vain de rappeler que c'est l'Union européenne qui occupe cette marche du podium. Il est donc bien temps de forger les instruments d'une politique économique pour pousser l'Europe vers un réveil qui loin de faire trembler le monde doit au contraire contribuer à sa sérénité. Comme le dit Laurent Cohen-Tanugi [11], "le temps presse, et l'heure n'est plus au réalisme de l'impuissance bridant depuis des années la volonté européenne, mais à l'audace libératrice".

[1] Et non pas seulement une coordination inspirée des modèles keynésiens dans lesquels les Etats en situation financière favorable relativement aux autres stimuleraient leur demande, les Etats en situation relativement défavorables adoptant à l'inverse des politiques budgétaires restrictives.

[2] Ce qui ne signifie pas, contrairement à ce qui est parfois soutenu, un alignement pur et simple sur la politique budgétaire allemande. Ce type de stratégie budgétaire conduit à accepter une maîtrise durable de ses déficits et l'abandon de politiques expansives à long terme. Elle est loin de priver d'une autonomie véritable. Elle est parfaitement compatible avec une utilisation autonome des déficits en période de creux conjoncturel d'autant plus efficace qu'elle suppose une situation financière publique maîtrisée en fin de cycle haussier. Elle laisse une grande autonomie macro-économique en matière de niveaux et de structure de prélèvements

[3] On assimile e ici le terme de fiscalité à celui de prélèvement obligatoire donc englobant les impositions locales et les prélèvements sociaux

[4] Agnès Bénassy-Quéré, Martine Carré-Tallon, Matthieu Crozet Une fiscalité compétitive dans un monde concurrentiel, Rapport pour le Conseil des Prélèvements obligatoires CEPII, Octobre 2009

[5] Exemple de la taxe intérieure sur les produits pétroliers en France.

[6] Eurostat Taxation trends in the European Union Main results 2010 Edition

[7] Données 2007, Eurostat

[8] Cf. Alain Fabre, " La zone euro à l'automne 2010 : les politiques économiques sur le fil du rasoir ? ",, Question d'Europe, Fondation Robert , 15 novembre 2010

[9] Cour des comptes Les prélèvements fiscaux et sociaux en France et en Allemagne, mars 2011

[10] Jean-Marc Vittori L'impôt élevé, un choix français Les Echos 7 décembre 2010

[11] Laurent Cohen-Tanugi Quand l'Europe s'éveillera, Grasset 2011

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

Ukraine Russie

Alain Fabre

—

10 mars 2025

Parité et mixité

Juliette Bachschmidt

—

3 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :