Migrations

Eric Maurice

-

Versions disponibles :

FR

ENEric Maurice

L'agression russe contre l'Ukraine a déclenché une réaction massive des Européens et de leurs alliés occidentaux. En lieu et place d'une intervention militaire directe, qui aurait créé le risque d'une escalade armée, voire nucléaire, avec la Russie, cette réaction a pris la forme de sanctions visant le régime russe dans de nombreux secteurs de l'économie du pays, avec l'objectif affiché d'affaiblir la capacité du gouvernement russe à financer la guerre.

Les cinq paquets de sanctions européennes adoptés depuis fin février, en coordination avec les sanctions des pays du G7, ont "dévasté l'économie russe", estime la Présidente de la Commission Ursula von der Leyen. Les sanctions, en particulier l'exclusion de la plupart des banques russes du système de messagerie financières Swift, mais aussi l'interdiction des transactions de marché avec la Banque centrale russe et l'embargo sur la vente de certains équipements, ont un impact parce qu'elles s'appuient sur la force économique et financière de l'Occident et, à l'inverse, sur la dépendance de la Russie envers les marchés financiers occidentaux et les technologies étrangères.

Pourtant, après deux mois de guerre, le régime russe poursuit son offensive malgré de nombreuses pertes, plusieurs défaites tactiques et l'impact des sanctions. Les sanctions n'ont jusqu'à présent pas permis d'arrêter la guerre, ni même de modifier le comportement du Président russe. Et pour les Européens se pose la question du dernier stade des sanctions possibles, un embargo sur le pétrole et le gaz russes, qui priverait le régime d'environ 100 milliards € par an (99 milliards € en 2021).

Début avril, le Haut Représentant de l'Union, Josep Borrell, a regretté que les Européens aient acheté pour 35 milliards € de gaz à la Russie depuis le début de la guerre. La réticence de certains Etats membres, au premier chef l'Allemagne, à franchir le pas décisif d'un embargo met en lumière le fait que l'autre versant de la puissance économique de l'Union européenne est sa dépendance envers les hydrocarbures russes, qui entrave sa capacité de décision et la place à la merci d'un arrêt de l'approvisionnement en guise de représailles aux sanctions.

Alors que la Commission se veut géopolitique et que le Président du Conseil considère l'autonomie stratégique de l'Union européenne comme "l'objectif de notre génération", les événements récents soulèvent la question de la capacité d'action à travers la puissance économique et les sanctions, et celle des dépendances envers l'extérieur. Ils obligent les Européens à repenser leur rapport à l'économie et au commerce.

De l'interdépendance aux dépendances

L'Union européenne, qui pendant quatre décennies s'est d'abord développée autour d'une communauté économique, a basé sa prospérité sur les échanges commerciaux entre Etats membres et avec le reste du monde. Dans le Traité sur l'Union européenne, elle se donne pour objectif "d'encourager l'intégration de tous les pays dans l'économie mondiale, y compris par la suppression progressive des obstacles au commerce international". Dans sa conception des relations internationales, inscrite dans l'ordre basé sur des règles établies après 1945, le commerce "libre et équitable" et l'interdépendance qui en découle sont un facteur de paix et d'équilibre et suffisent à définir son rôle dans le monde.

La guerre en Ukraine, comme la pandémie de Covid-19, ont remis en cause cette conception du monde, que la montée en puissance de la Chine et le mandat de Donald Trump aux Etats-Unis avaient déjà fragilisée. L'instrumentalisation agressive du commerce (weaponization of trade) par Pékin et Washington avait amené les Européens à accepter une part de protectionnisme, en mettant en place un contrôle des investissements étrangers, en renforçant leurs instruments de défense commerciale et en adoptant des taxes additionnelles sur des produits de l'allié américain.

L'interdépendance, avec ses bénéfices, a fait place au risque potentiel ou avéré de la dépendance. Une première démonstration en a été faite avec les pénuries de masques, équipements médicaux et médicaments au début de la pandémie en 2020. Les Européens ont découvert que 40% des médicaments finis vendus en Europe et 80% des ingrédients actifs utilisés dans la pharmacie provenaient d'Inde et de Chine, et que la sécurité des approvisionnements n'était plus garantie.

La guerre en Ukraine cesse de rendre acceptable le risque généré par la dépendance au gaz et au pétrole russes. L'Allemagne, qui a longtemps défendu ses projets de gazoducs Nord Stream 1 et 2 avec la Russie comme étant purement commerciaux, se rend compte que la politique énergétique est aussi un outil géopolitique. Elle a dû suspendre Nord Stream 2 dès le lendemain de la reconnaissance par Moscou de l'indépendance des provinces sécessionnistes d'Ukraine, deux jours avant l'invasion du pays.

L'Europe prend conscience qu'elle a besoin de réduire ses dépendances pour assurer sa prospérité, sécuriser ses intérêts et conserver la maîtrise de ces décisions. Lors du sommet à Versailles, les 10 et 11 mars 2022, les chefs d'Etat et de gouvernement ont décidé de prendre des "mesures décisives" pour construire la "souveraineté européenne" et réduire la dépendance stratégique de l'Union. La priorité est de se "défaire progressivement" de la dépendance aux importations de gaz, de pétrole et de charbon russes. Mais l'effort engagé porte sur un ensemble plus étendu, qui recouvre les matières premières critiques, les semi-conducteurs, la santé, le numérique, et les produits alimentaires.

Cet effort avait commencé avec la pandémie, lorsque les dirigeants européens ont affiché leur volonté de rendre l'industrie européenne plus compétitive et résiliente en accélérant la double transition climatique et numérique. En octobre 2020, ils ont demandé à la Commission de "recenser les dépendances stratégiques, en particulier dans les écosystèmes industriels les plus sensibles, comme dans le domaine de la santé, et à proposer des mesures pour réduire ces dépendances, y compris en diversifiant les chaînes de production et d'approvisionnement, en assurant la constitution de stocks stratégiques, ainsi qu'en stimulant la production et les investissements en Europe".

Depuis 2021, la Commission procède ainsi régulièrement à un "bilan approfondi des dépendances stratégiques de l'Union". Elle a recensé cent trente-sept produits qui s'inscrivent dans des écosystèmes sensibles et dépendent fortement de fournisseurs étrangers, avec une attention particulière sur six secteurs stratégiques : matières premières, batteries, principes pharmaceutiques actifs, hydrogène propre, semi-conducteurs et technologies en nuage et de périphérie.

La déclaration de Versailles s'inscrit dans ce processus. L'Union européenne cherchait déjà à réduire les risques en cas d'événements externes et d'instrumentalisation du commerce par d'autres puissances, et à conserver sa capacité d'action en toutes circonstances. La guerre en Ukraine a apporté une dimension supplémentaire, car être dépendant réduit la capacité de sanctionner, donc de défendre l'ordre international fondé sur nos principes et nos valeurs. De 2020 à 2022, l'objectif de l'Union a évolué de la résilience vers la souveraineté.

Les hydrocarbures russes

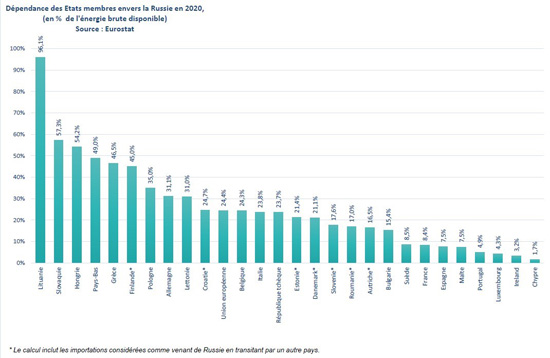

En 2020, selon Eurostat, l'Union européenne a importé 57,5% de l'énergie qu'elle a consommée, et était dépendante des importations à hauteur de 83,6% pour le gaz et 96,2% pour le pétrole brut. Cette dépendance s'est accrue ces dernières années, pour atteindre 60,6% en 2019, soit le niveau le plus élevé depuis trente ans.

En 2020, un quart des besoins en énergie de l'Union européenne était assuré par la Russie, d'où provenaient 41,1% du gaz, 36,5% du pétrole et 19,3% du charbon consommés. L'agence statistique souligne que la dépendance européenne envers le pétrole russe avait diminué au cours des cinq années précédentes, c'est-à-dire depuis la première invasion de l'Ukraine et l'annexion de la Crimée. Mais la part du gaz russe a légèrement augmenté, puisqu'elle était de 40% en 2015.

La dépendance au gaz russe est la plus problématique, car cette énergie est utilisée à la fois pour chauffer les bâtiments et les logements, pour produire l'électricité nécessaire à tous les secteurs d'activités et pour fabriquer certains produits comme l'hydrogène et les engrais. Le gaz est utilisé comme énergie de transition entre le pétrole ou le charbon et les énergies renouvelables. De fait, l'importance du gaz dans les bouquets énergétiques des Etats membres varie considérablement, de 3% en Suède (et même 0% à Chypre), jusqu'à 40% en Italie.

Ces dernières années, l'Italie a d'ailleurs accru ses importations de gaz russe, de 18 millions de m3 en 2012 à 28,7 millions de m3 en 2020, avec un plateau à 32-33 millions de m3 de 2017 à 2019. En volume, l'Allemagne affiche la plus grande dépendance au gaz russe, puisqu'elle a augmenté ses importations de 32 millions de m3 en 2011, année de la mise en service du gazoduc Nord Stream, à 52,4 millions de m3 en 2020, avec un pic à 62 millions de m3 en 2017. En 2020, Nord Stream, qui relie depuis la Russie directement l'Allemagne en contournant l'Ukraine, a été la principale ligne d'approvisionnement vers l'Union avec 53 milliards de m3, devant les gazoducs passant par l'Ukraine (38 milliards de m3), la Biélorussie (33 milliards de m3), et la Turquie (5 milliards de m3).

L'exposition de ces deux pays à la Russie les conduit au même dilemme lorsque se pose la question de nouvelles sanctions, mais avec des approches différentes : le Chancelier allemand, Olaf Scholz, s'oppose à un embargo car cela "plongerait l'Allemagne et l'Europe dans la récession", tandis que le Président du Conseil italien, Mario Draghi, accepte le risque en déclarant que "la question est de savoir si l'on préfère la paix ou si on veut rester tout l'été avec l'air conditionné allumé".

A Versailles, les dirigeants européens ont décidé de se défaire "progressivement" et "dès que possible" de la dépendance au gaz, au pétrole et au charbon russes. La Commission doit présenter le 18 mai un plan pour y parvenir d'ici à 2030, mais les pistes indiquées par le Conseil européen incluent l'accélération de la sortie des énergies fossiles et le recours aux énergies renouvelables, la diversification des approvisionnements, le développement de l'hydrogène, l'amélioration des interconnexions des réseaux de gaz et d'électricité européens, l'augmentation des réserves, ainsi qu'un effort accru sur l'efficacité énergétique et "une approche plus circulaire des modes de fabrication et de consommation". Des décisions devraient être prises les 30 et 31 mai lors d'un Conseil européen extraordinaire, qui pourrait aussi acter l'achat de gaz en commun par les Européens pour tenter de réduire le coût de la diversification des approvisionnements.

Il s'agit, dans les faits, de renforcer la logique du pacte vert, qui prévoit la neutralité carbone d'ici à 2050, en lui apportant une dimension sécuritaire. L'urgence climatique, qui n'excluait pas les différences d'approche entre Etats membres, en particulier sur le rythme de la transition et la prise en charge du coût social, se double d'une urgence stratégique, qui ne simplifie pas le défi à relever mais pourrait motiver le volontarisme politique des Etats membres. C'est ce que semble estimer la Commission, qui rappelle que la mise en œuvre "intégrale" de son "Ajustement à l'objectif 55" (la réduction des émissions de gaz à effet de serre d'ici à 2030 de 55% par rapport à 1990) réduirait la consommation de gaz de 30%, et propose d'aller plus loin en augmentant la production prévue de biométhane et d'hydrogène et en accélérant le déploiement des capacités photovoltaïques et éoliennes.

A court terme, la volonté politique de sanctionner la Russie doit composer avec le risque économique et social que poserait un embargo sur le gaz et le pétrole russes. Le 17 avril, la Présidente de la Commission a confirmé que son administration prépare des "mécanismes intelligents" pour inclure le pétrole russe dans un prochain paquet de sanctions. Et l'Allemagne s'est engagée à mettre un terme aux importations de pétrole russe d'ici à la fin de l'année. Mais une décision sur le gaz semble hors de question, du moins tant que la Russie n'aura pas franchi une ligne rouge, telle l'utilisation d'une arme chimique ou nucléaire, qui obligerait les Européens à réagir.

Diversifier les approvisionnements prend du temps, malgré l'intense activité de diplomatie commerciale menée par les Européens. L'option privilégiée est le gaz naturel liquéfié (GNL), qui est transporté par bateau et permet donc d'échapper à la contrainte géographique des gazoducs qui privilégie les fournisseurs les plus proches, au bénéfice de la Russie. Les Etats-Unis, qui ont promis au moins 15 milliards de m³ en 2022, le Qatar, l'Égypte, et les pays d'Afrique de l'Ouest comme l'Angola et le Congo sont les partenaires potentiels les plus sollicités. Mais le GNL nécessite des infrastructures techniques dont l'Europe n'est pas suffisamment pourvue pour accueillir tous les flux attendus. Le gaz en pipeline reste nécessaire, et pourrait venir d'Azerbaïdjan ou d'Algérie, la Norvège étant déjà au maximum de ses possibilités.

En attendant, la Commission a présenté le 23 mars un texte législatif pour obliger les Etats membres à utiliser au moins 80% de leur capacité de stockage de gaz naturel en 2022 et 90% les années suivantes. A court terme, cette mesure ne permet pas de se passer du gaz russe et accroît les importations, et donc les revenus pour le régime de Poutine. A moyen terme, elle permet de prémunir l'Union européenne contre de nouvelles manipulations des cours ou de perturbations dans l'approvisionnement, de disposer de gaz en attendant que de nouvelles lignes d'approvisionnements se mettent en place sur le long terme.

La ressource la plus simple à écarter est le charbon. Le 8 avril, les Etats membres ont décidé d'appliquer à partir du mois d'août un embargo sur le charbon et d'autres combustibles fossiles solides russes, un commerce estimé à 8 milliards € par an (contre environ 100 milliards par an pour le pétrole et le gaz). Alors que neuf Etats membres ont déjà abandonné le charbon tandis que treize fixaient une date pour le faire, le charbon ne représentait en 2020 que 10,5% du bouquet énergétique européen, avec des différences importantes entre Etats. La Pologne a ainsi produit 70% de son électricité avec du charbon en 2021. L'Allemagne, en raison de sa sortie anticipée du nucléaire, a produit 28% de son électricité en 2021 avec du lignite et dépend de la Russie dans ce domaine à hauteur de 24%. La Russie assurait l'approvisionnement d'un tiers de l'anthracite consommée, mais cela ne représentait que 2% des besoins énergétiques de l'Union.

Nouvelles dépendances technologiques

Si les énergies fossiles, base de notre prospérité économique héritée du XXe siècle, sont l'urgence dans la crise actuelle avec la Russie, les matières premières dites critiques et les semi-conducteurs sont l'enjeu de la souveraineté future de l'Union sur les plans technologique, industriel, économique, mais aussi sociétal et démocratique.

La sortie des énergies fossiles et la transition vers la neutralité carbone par le développement de batteries électriques ou d'installations photovoltaïques accroissent les besoins en métaux et minerais dont l'Europe ne dispose pas, ou pas en quantité suffisante, et ouvrent de nouvelles vulnérabilités en matière d'approvisionnements.

La transition numérique, corollaire de la transition climatique pour développer un nouveau modèle européen, crée de nouvelles dépendances, en matériaux et équipements. Les Européens doivent dès à présent connaître et atténuer leurs nouvelles dépendances. Elle ouvre le risque des dépendances envers les choix politiques et règlementaires d'Etats tiers, y compris hostiles, qui pourraient imposer leur modèle technologique et de gouvernance si l'Europe ne dispose pas des mêmes capacités d'innovation.

En septembre 2020, la Commission notait que "la transition de l'Europe vers la neutralité climatique pourrait remplacer la dépendance actuelle à l'égard des combustibles fossiles par une dépendance à l'égard des matières premières", et proposait un plan d'action en soulignant le besoin de mesures visant à "diversifier l'approvisionnement à partir de sources primaires et secondaires, à réduire les dépendances et à améliorer l'efficacité et la circularité des ressources".

Depuis 2011, la Commission procède à un examen régulier des besoins et dépendances en matières premières critiques. La première liste, qui se préoccupait principalement des fluctuations des prix en raison de la demande des pays émergents, comprenait quatorze matières premières. La quatrième liste, publiée en 2020, mettait l'accent sur le risque de pénurie d'approvisionnement et compte trente éléments, dont le cobalt et le lithium, indispensables au développement des batteries électriques, pour lesquels l'Union européenne est dépendante à 86% et 100% pour l'extraction et le traitement. Les cent trente-sept produits recensés dans le bilan approfondi lancé en 2021 indiquent une prise en compte beaucoup plus globale des écosystèmes de l'Union et l'ampleur de la tâche à accomplir pour atténuer les vulnérabilités de l'économie européenne.

Alors que la question des énergies fossiles engage avant tout les relations avec la Russie, celles des matières premières soulève le problème de la dépendance envers une autre puissance dont les intérêts sont en grande partie contraires à ceux de l'Union européenne : la Chine. Cette dernière fournit en valeur 52% des produits pour lesquels l'Europe est fortement dépendante de l'extérieur. Elle assure ainsi 89% du magnésium utilisé par l'automobile et l'électronique en Europe. Elle fournit également 90% des terres rares, considérées par la Commission comme un "enjeu vital pour la plupart des écosystèmes industriels" car elles permettent de fabriquer les aimants permanents utilisés dans les moteurs électriques, les technologies numériques ou les éoliennes. La Chine contrôle de fait 93% de la chaîne de valeur des aimants permanents et pourrait, comme elle l'a déjà fait dans le passé, réduire ses exportations ou les soumettre à des droits de douane élevés.

A Versailles, les dirigeants européens ont appelé à assurer les approvisionnements par des partenariats stratégiques, la constitution de stocks stratégiques, le développement de l'économie circulaire et l'utilisation des ressources dont dispose l'Europe. L'Alliance européenne pour les matières premières, lancée par la Commission en 2020 et qui inclut des partenaires d'Amérique du nord et du sud, d'Afrique, d'Asie et d'Océanie, est déjà en partie chargée de remplir ces objectifs. Par son intermédiaire ont ainsi été identifiés quatorze projets miniers pour exploiter des terres rares sur le territoire européen et des coopérations en matière de recyclage et de traitement industriel pour la récupération des matériaux se mettent en place. Alors que moins de 1% des terres rares utilisées en Europe sont issues du recyclage, l'objectif est de développer la récupération et le traitement pour réduire les besoins extérieurs. L'Alliance européenne pour les batteries, initiée en 2017, a pour objectif de fournir d'ici à 2025 80 % du lithium à partir de sources européennes.

Numérique et semi-conducteurs

Les dirigeants européens ont réaffirmé la feuille de route déjà mise en œuvre dans la transition numérique : investissement dans l'intelligence artificielle, l'informatique en nuage (cloud) et la 5G ; renforcement des normes sur les données, les services numériques et l'intelligence artificielle ; normalisation de technologies clés comme la 6G.

L'un des éléments-clés, outre l'approvisionnement en matière premières pour la fabrication des composants électroniques, est la capacité à disposer de semi-conducteurs. Or l'Union européenne ne représentait en 2020 que 10% des parts de marché dans le monde, derrière les Etats-Unis (47%) et la Corée du Sud (20%). Elle souffre, selon la Commission, de dépendances fortes en matière de conception, de conditionnement et d'assemblage, elle ne dispose pas des capacités pour fabriquer des puces les plus petites, cruciales pour le développement des technologies de pointe. La Chine, qui est encore une puissance émergente dans le domaine, contrôle déjà quelques composants de pointe, comme les wafers solaires, des matériaux semi-conducteurs utilisés comme éléments de base dans les panneaux photovoltaïques, dont elle assure 96% de la production mondiale.

L'Union européenne cherche donc à se doter des capacités technologiques et de productions pour atteindre 20% des parts du marché mondial des semi-conducteurs d'ici à 2030. Lancée en juillet 2021, l'Alliance pour les processeurs et les technologies de semi-conducteurs est censée permettre d'identifier les besoins et les goulets d'étranglement, et d'y remédier. Le paquet législatif sur les semi-conducteurs (European chips act), présenté en février 2022, prévoit de faciliter la mise en commun des ressources publiques et privées en mobilisant 43 milliards €.

L'accès aux matières premières et composants électroniques, crucial pour les industries civiles, l'est encore plus pour les industries de défense. Les sanctions prises contre la Russie dans le domaine des biens à usage double, des semi-conducteurs et de l'informatique quantique, rappelle l'importance, en termes de sécurité et de défense, de la maîtrise des technologies et de la sécurisation des approvisionnements.

Non explicite dans la feuille de route de Versailles, la question est prise en compte dans la Boussole stratégique approuvée par le Conseil européen le 24 mars. Les Européens notent que "nos concurrents stratégiques investissent rapidement dans les technologies critiques et posent des difficultés à nos chaînes d'approvisionnement et à notre accès aux ressources" et soulignent qu'"investir dans l'innovation et mieux utiliser la technologie civile dans la défense est essentiel pour renforcer notre souveraineté technologique, réduire les dépendances stratégiques et préserver la propriété intellectuelle dans l'Union européenne".

Les Etats membres prévoient d'évaluer en 2023 le risque pour les chaînes d'approvisionnement des infrastructures critiques et de stimuler la recherche et l'innovation technologique, en coordination avec l'Agence européenne de Défense (AED). Un observatoire des technologies critiques, mis en place par la Commission, est chargé du suivi des dépendances stratégiques en matière de semi-conducteurs, de technologies de l'informatique en nuage et de pointe, d'informatique quantique et d'intelligence artificielle.

A la charnière du civil et du militaire, une Alliance européenne pour les données industrielles, la périphérie et le nuage a été établie en 2021 pour permettre le développement de technologies en nuage et à la périphérie sécurisées, à la fois pour le secteur public et le secteur privé en Europe. La Commission estime que d'ici à 2025, 80% des données seront traitées en périphérie, c'est-à-dire proche du réseau qui les produit, contre 20% actuellement. La maîtrise du traitement des données et de leur stockage est éminemment stratégique et cruciale en termes de souveraineté.

Santé et alimentation

Depuis la pandémie de Covid-19, l'Union européenne a étendu ses compétences d'appui dans le domaine de la santé, en particulier pour renforcer la coordination entre Etats membres et avec les institutions afin d'anticiper et de gérer les crises avec la création de l'Autorité européenne de préparation et de réaction en cas d'urgence sanitaire (HERA). Elle s'est engagée dans des politiques industrielles, en élaborant une stratégie pharmaceutique pour financer et développer l'innovation et la production européenne de médicaments. Le projet de révision de la législation pharmaceutique sera présenté en fin d'année 2022 et les possibilités de financements restent, pour l'instant, floues.

De la même manière que la pandémie avait révélé les dépendances en matière de produits pharmaceutiques, la guerre en Ukraine met en relief la dépendance de l'agriculture européenne aux pesticides et fertilisants ainsi qu'aux protéines végétales qui servent à nourrir les animaux d'élevage. Ce double constat relance le débat sur la stratégie de la ferme à la table (Farm to Fork) présentée par la Commission en 2020, qui prévoit une baisse de l'utilisation des pesticides et vise à encourager une réduction de la consommation de viande et donc de l'élevage.

Les Européens doivent donc trouver des alternatives aux engrais minéraux produits à partir de combustibles fossiles, comme les engrais azotés, qui contribuent à la dépendance au gaz. La Commission propose ainsi de développer l'ammoniac vert produit à partir d'hydrogène. L'agriculture européenne est également en grande partie dépendante de la potasse russe et biélorusse, un nutriment permettant d'améliorer les rendements. Cela a eu un effet sur les sanctions prises par l'Union européenne après l'élection présidentielle truquée de 2020 en Biélorussie, car une partie de la potasse, pourtant source de revenus importante pour le régime, en a été exclue pour ne pas pénaliser les agriculteurs européens. Un embargo total a été décidé en mars 2022 après l'invasion de l'Ukraine.

***

Du gaz russe aux terres rares chinoises, l'économie européenne ouverte sur le monde est aussi dépendante de produits essentiels fournis par des puissances concurrentes ou hostiles. Les Européens ont pris conscience de cette vulnérabilité, et l'effort engagé par les institutions, les Etats membres et les acteurs privés pour la réduire dans les six secteurs identifiés à Versailles est complexe et de long terme.

La guerre en Ukraine et les sanctions occidentales démontrent aussi en creux l'effort que doivent poursuivre les Européens pour ne pas devenir dépendants dans d'autres secteurs. A cet égard, le renforcement du rôle international de l'euro demeure un objectif prioritaire pour ne pas s'exposer au risque d'être un jour exclu des marchés et autres mécanismes financiers. Les efforts pour décourager l'application par les acteurs économiques européens des sanctions extraterritoriales américaines, et peut-être demain chinoises, s'inscrit dans cette logique, de même que le projet d'outil contre à la coercition économique présenté par la Commission fin 2021.

Les Européens cherchent à développer une "autonomie stratégique ouverte", c'est-à-dire qui maintient un équilibre entre, d'un côté, une souveraineté sur les technologies, les approvisionnements et la capacité d'action et, de l'autre, la défense du libre-échange et des interdépendances bénéfiques. Alors que l'OMC redoute une fragmentation du commerce mondial entre blocs géopolitiques, cet équilibre paraît à la fois nécessaire et difficile à atteindre.

Ont contribué à cette étude : Monica Amaouche-Recchia et Justine Ducretet-Pajot, assistantes de recherche à la Fondation

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :