Union économique et monétaire

Jean-François Jamet

-

Versions disponibles :

FR

Jean-François Jamet

Le pouvoir d'achat a stagné depuis 2001. Ceci n'est pas dû à la hausse des prix à la consommation ou au passage à l'euro, mais au ralentissement de la croissance de la productivité. Par ailleurs, la hausse rapide des prix de l'immobilier résidentiel a rendu l'accès à la propriété beaucoup plus difficile.

Le pouvoir d'achat des ménages européens fait actuellement l'objet d'une controverse. L'impression diffuse est que le pouvoir d'achat a faiblement augmenté ces dernières années et que ce phénomène est masqué dans les statistiques présentées par les organismes officiels. Ce doute sur les faits eux-mêmes a conduit à une confusion encore plus grande sur les causes de ce sentiment de stagnation du pouvoir d'achat : en particulier, le passage à l'euro a été incriminé dans plusieurs pays, y compris par des responsables politiques de premier plan.

L'objet de cette étude est de présenter la réalité de l'évolution du pouvoir d'achat ces dernières années et des phénomènes sous-jacents (croissance de la productivité, inflation, effet du passage à l'euro, prix de l'immobilier).

La mesure du pouvoir d'achat retenue dans le cadre de cette étude est le revenu net disponible par habitant, c'est-à-dire le revenu par habitant net d'impôt et de cotisation. La croissance du pouvoir d'achat est calculée en termes réels, c'est-à-dire nette de l'inflation. Par conséquent, les chiffres présentés tiennent compte à la fois de l'évolution des revenus, de la croissance de la population et de l'inflation.

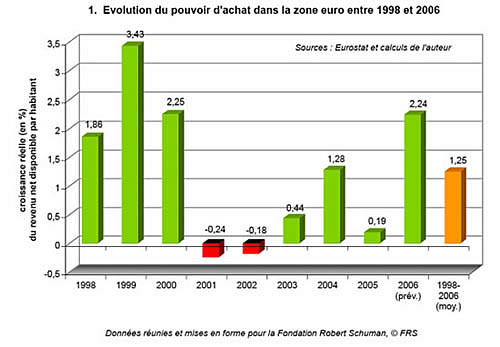

Entre 1998 et 2006 [1], le pouvoir d'achat a augmenté de 1,25 % en moyenne dans la zone euro (graphique 1). Après une forte expansion entre 1998 et 2000, il a, en effet, légèrement reculé en 2001 et en 2002, puis faiblement augmenté depuis. L'année 2005 a vu une quasi-stagnation du pouvoir d'achat, mais les prévisions pour 2006 sont optimistes puisque l'on devrait retrouver le chiffre de 2000 (2,24%).

Ces éléments montrent que le sentiment de stagnation du pouvoir d'achat au cours des dernières années est fondé et amplifié par le contraste avec la fin des années 1990 : le pouvoir d'achat ne s'est accru que de 1,5% entre 2001 et 2005, soit moins que pour la seule année 2000.

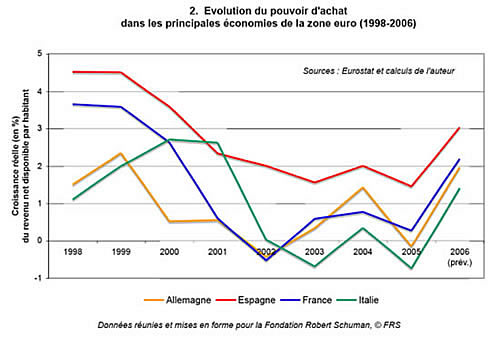

Les ménages des grandes économies de la zone euro ont vu leur pouvoir d'achat varier de façon relativement semblable (graphique 2). Cependant, l'Espagne n'a pas connu de recul de son pouvoir d'achat depuis 1998 : la croissance annuelle du pouvoir d'achat des ménages espagnols n'est pas descendue en dessous de 1,4 % au cours de cette période.

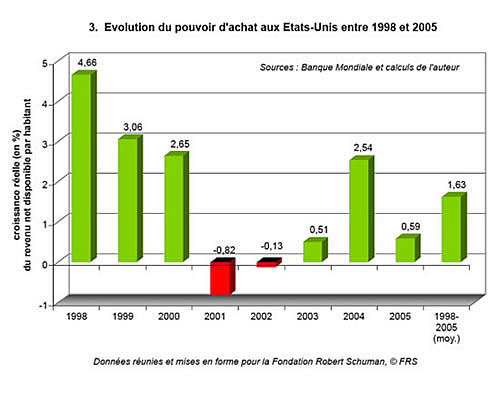

L'évolution du pouvoir d'achat dans la zone euro est en fait similaire à celle constatée aux Etats-Unis (graphique 3).

La croissance du pouvoir d'achat a été un peu plus forte aux Etats-Unis (1,63% en moyenne annuelle), mais les contrastes entre la fin des années 1990 et 2001-2002 y ont aussi été plus forts. Le parallélisme entre les deux situations vient du fait que la croissance du pouvoir d'achat est très liée aux cycles économiques : logiquement, le pouvoir d'achat augmente en période de croissance forte (fin des années 1990) et stagne ou recule en période de ralentissement de la croissance (2001-2002).

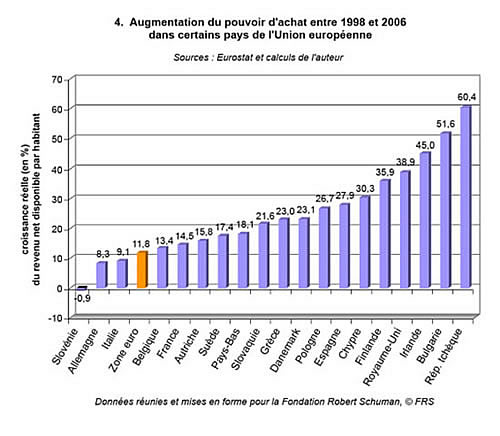

Les pays de la zone euro figurent en queue de peloton des pays de l'Union européenne au regard de la progression totale du pouvoir d'achat dans les Etats membres entre 1998 et 2006 : tandis qu'elle est restée inférieure à 10% en Allemagne et en Italie, elle a atteint 38,9% au Royaume-Uni et 60,4% en République tchèque (graphique 4). Dans les pays baltes, le pouvoir d'achat a plus que doublé (+115% en Estonie, +123% en Lettonie, +135% en Lituanie). Ces différences reflètent les écarts de dynamisme économique au sein de l'Union européenne [2].

Pour comprendre d'où vient le faible rythme de croissance du pouvoir d'achat dans la zone euro au cours de ces dernières années, il convient de se pencher sur l'évolution de ses principaux déterminants : la croissance de la productivité et l'inflation.

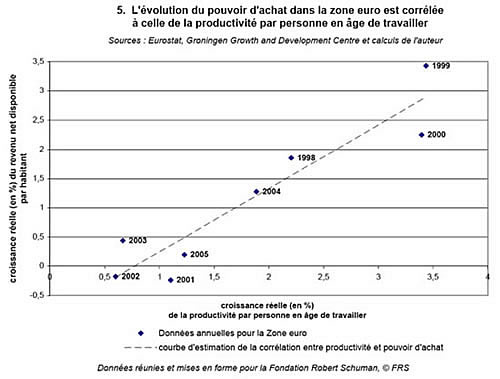

Le graphique 5 montre que l'augmentation du pouvoir d'achat et le rythme de croissance de la productivité par personne en âge de travailler sont largement corrélés : le pouvoir d'achat augmente rapidement en période de forte croissance de la productivité et recule ou stagne quand la productivité augmente plus lentement. Il semble donc que l'accélération de la croissance de la productivité par personne en âge de travailler soit l'objectif à atteindre si l'on veut retrouver un rythme rapide d'augmentation du pouvoir d'achat [3].

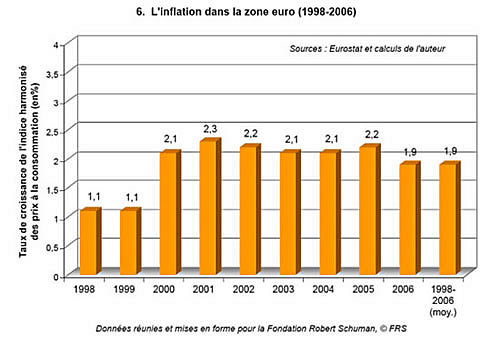

L'inflation est l'autre déterminant majeur de l'évolution du pouvoir d'achat. Entre 1998 et 2006, elle est restée relativement faible, comprise entre 1,1 et 2,3% (graphique 6). Le différentiel d'inflation entre 1998-1999 et les années 2000 (environ 1 point de pourcentage) explique une part non négligeable des variations observées dans le rythme de croissance du pouvoir d'achat. Ainsi, l'inflation a été de 1,2 point supérieure en 2001 à ce qu'elle était en 1998, ce qui représente 57% du différentiel de croissance du pouvoir d'achat observé entre ces deux années. Pour autant, l'inflation a atteint en 1998 et 1999 des niveaux exceptionnellement bas. Une inflation proche de 2% reste très modérée et conforme à l'objectif donné à la Banque centrale européenne. Ainsi, l'évolution de l'indice des prix à la consommation est en décalage avec la perception du grand public. En particulier, les années du passage à l'euro (2001-2002) n'ont pas été marquées par une inflation exceptionnellement forte.

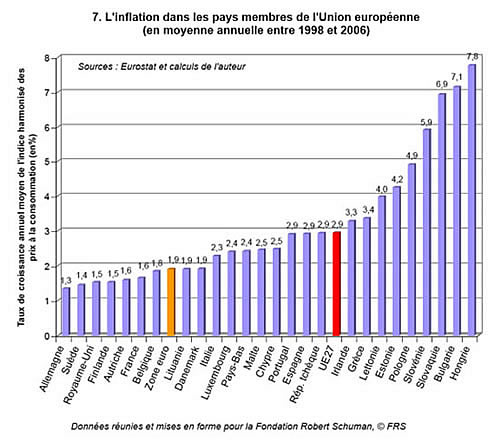

L'inflation dans la zone euro est de 1 point inférieure à la moyenne européenne sur la période 1998-2006 (graphique 7). En particulier, l'inflation a été beaucoup plus forte en Hongrie, en Bulgarie et en Slovénie.

Pour comprendre le décalage entre la réalité d'une augmentation faible de l'inflation dans la zone euro et le sentiment des ménages, on peut avancer deux éléments :

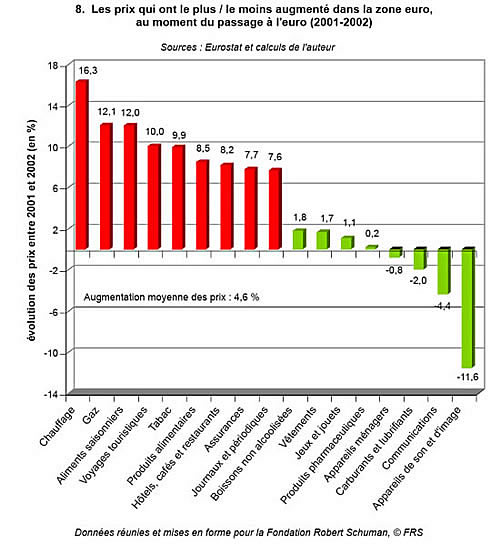

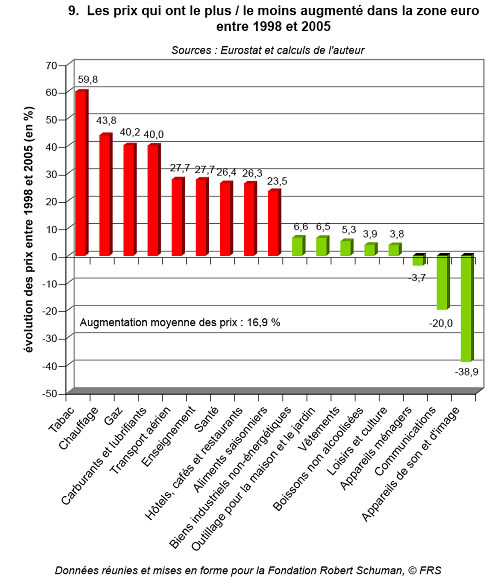

• les ménages sont avant tout sensibles aux augmentations de prix de certains biens et font moins attention aux baisses de prix qui viennent souvent les compenser (graphiques 8 et 9).

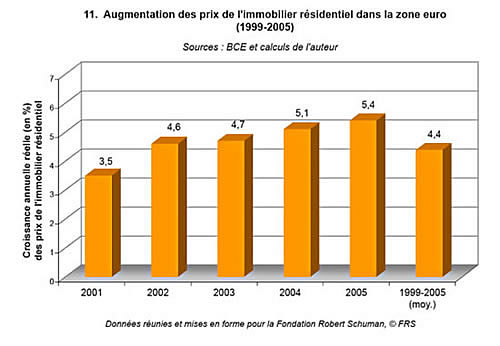

• l'indice des prix à la consommation ne prend pas en compte les prix de l'immobilier résidentiel (à l'achat) qui ont progressé très rapidement ces dernières années (graphiques 11 et 12).

Au moment du passage à l'euro (entre 2001 et 2002 [4]), certains prix ont connu une forte augmentation : le chauffage, le gaz, les produits alimentaires, les journaux et périodiques, les hôtels, cafés et restaurants (graphique 8). Ils correspondent à des exemples souvent cités et on les retrouve dans les statistiques. Cependant, ces augmentations de prix ont été compensées par des diminutions de prix concomitantes auxquelles les ménages ont été moins sensibles : les appareils de son et d'image (informatique, hi-fi, photo, appareil de projection, etc.), les communications, les carburants et les appareils ménagers ont vu leur prix baisser sensiblement entre 2001 et 2002.

De même, sur la période 1998-2005, le prix de certains biens a augmenté, mais ces augmentations ont été compensées, dans une certaine mesure, par des diminutions de prix (graphique 9). Parmi les biens dont le prix a le plus augmenté, on trouve le tabac et certains biens énergétiques (chauffage, carburants, gaz) mais aussi l'enseignement et la santé. Au nombre des prix qui ont le plus baissé figurent les appareils de son et d'image, les communications, les biens et services culturels et de loisirs, les appareils ménagers et les vêtements. On remarquera les effets ambivalents de la mondialisation et de la croissance rapide des pays émergents : elles offrent de nouvelles sources de baisses de prix (sur les biens industriels non énergétiques et sur les vêtements par exemple) mais accroissent considérablement la demande énergétique mondiale, contribuant ainsi à la hausse des prix de l'énergie (dont nous protège, en partie, l'appréciation de l'euro).

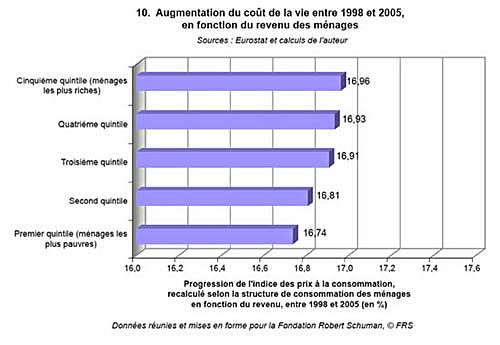

Les fortes différences de prix observées selon les biens de consommation pourraient faire penser que le coût de la vie a évolué diversement en fonction du niveau de revenu, la structure du budget des ménages variant considérablement avec ce dernier. Par exemple, les ménages les plus pauvres consacrent une part beaucoup plus importante de leur budget à l'alimentation. De façon à examiner s'il existe ou non un effet biaisé de l'inflation en fonction des revenus du ménage, nous avons recalculé des indices des prix à la consommation propres à chaque quintile de revenus en modifiant les pondérations des biens dans l'indice en fonction de la structure de la consommation des ménages. Le résultat est présenté dans le graphique 10. Il montre qu'en fait, le coût de la vie a augmenté dans les mêmes proportions pour tous les quintiles de revenus.

Une des explications du décalage entre la hausse des prix ressentie par les ménages et les chiffres de l'inflation est à chercher dans la composition de l'indice des prix à la consommation. En effet, celui-ci ne prend pas en compte les prix à l'achat de l'immobilier résidentiel. L'achat d'une maison ou d'un appartement est en effet considéré à juste titre comme un investissement (contrairement aux loyers qui figurent dans l'indice des prix à la consommation) : la hausse des prix de l'immobilier résidentiel pénalise ceux qui souhaitent acheter une maison ou un appartement, mais valorise le patrimoine de ceux qui en possèdent. Autrement dit, l'augmentation des prix de l'immobilier n'a pas d'effet réel sur le pouvoir d'achat moyen des ménages.

Cependant, il est facteur d'inégalité entre les ménages qui possèdent des biens immobiliers et ceux qui n'en disposent pas et souhaiteraient en acquérir. Pour ces derniers, une hausse des prix de l'immobilier résidentiel ampute clairement le pouvoir d'achat.

Les prix de l'immobilier résidentiel dans la zone euro ont largement augmenté au cours de ces dernières années (graphique 11) : entre 1999 et 2005, ils ont progressé de 4,4 % en moyenne annuelle (en termes réels, c'est-à-dire net de l'inflation), soit 37,2% au total. Autrement dit, le prix d'achat moyen d'une maison ou d'un appartement a augmenté 5 fois plus vite que le pouvoir d'achat des ménages (qui a cru de 7,3 % entre 1999 et 2005). En outre, la hausse des prix de l'immobilier a eu tendance à s'accélérer alors même que la croissance du pouvoir d'achat ralentissait. L'accession à la propriété d'un logement est donc devenue plus difficile que par le passé. En revanche, le patrimoine des propriétaires de biens immobiliers s'est largement apprécié. C'est là une source d'inégalité.

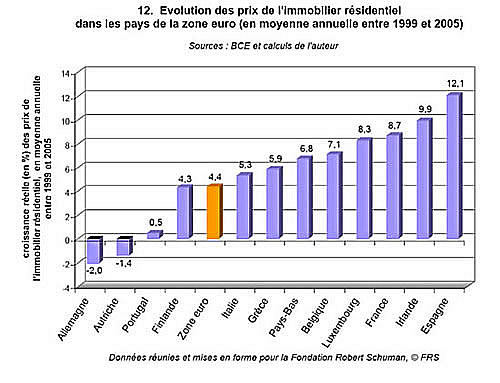

L'évolution des prix de l'immobilier a été très diverse au sein de la zone euro (graphique 12) : tandis qu'ils ont reculé en Allemagne (-13,2 % au total en termes réels entre 1999 et 2005), ils ont augmenté rapidement en France (+79%), en Irlande (+94%) et en Espagne (+122%).

Conclusion

:

Il est donc possible de conclure que la perception des ménages de la zone euro quant à une stagnation, voire une diminution de leur pouvoir d'achat n'est pas liée à l'euro. Le niveau de l'inflation est en effet resté relativement modéré depuis 2001. Le ralentissement de l'augmentation du pouvoir d'achat a en fait coïncidé avec un ralentissement de la croissance de la productivité par personne en âge de travailler et une forte hausse des prix de l'immobilier. Ce double choc crée un contraste important avec la fin des années 1990, qui donne aux ménages un sentiment de régression.

Ces éléments suggèrent plusieurs pistes de réflexion et d'action pour retrouver une croissance plus rapide du pouvoir d'achat dans la zone euro :

• La politique économique européenne doit se donner pour objectif une croissance plus rapide de la productivité par personne en âge de travailler (ce qui suppose une augmentation de la productivité par personne occupée et du taux d'emploi). Les responsables politiques doivent expliquer cet enjeu au niveau national et européen [5] et lutter contre la facilité de l'utilisation de l'euro comme bouc émissaire.

• Il faut renoncer à la posture hypocrite qui consiste, d'un côté, à demander à la BCE d'avoir une politique monétaire plus accommodante et, de l'autre, à craindre l'inflation et la hausse des prix de l'immobilier. La hausse actuelle des taux d'intérêts européens s'explique dans une large mesure par la volonté de la BCE de calmer la hausse des prix de l'immobilier. Le dilemme de la BCE est en fait de fixer les taux d'intérêt à un niveau qui favorise l'activité économique (en limitant le coût du crédit) tout en limitant la hausse des prix [6]. Reconnaissons que ce n'est pas une tâche facile.

• Pour limiter l'effet de la hausse des prix de l'immobilier sur le pouvoir d'achat des ménages les moins aisés, il importe de favoriser la construction de logements, notamment la construction de logements sociaux, tout en cherchant à éviter les erreurs du passé (concentration de l'habitat social dans des zones défavorisées, urbanisme favorisant la ghettoïsation dans certaines agglomérations). Cet objectif pourrait faire l'objet d'aides communautaires spécifiques dans le cadre d'une politique européenne du logement.

[1] Les chiffres présentés pour 2006 sont des prévisions.

[2] Les écarts de croissance dans l'UE ont fait l'objet d'une précédente étude : « Les performances de croissance dans l'Union européenne », Questions d'Europe : l'économie européenne en chiffres, n°38, 11 septembre 2006.

[3] La productivité a fait l'objet d'une précédente étude à laquelle on pourra utilement se reporter : « Productivité, temps de travail et taux d'emploi dans l'Union européenne », Questions d'Europe : l'économie européenne en chiffres, n°45, 20 novembre 2006.

[4] L'introduction des pièces et des billets en euro a eu lieu au 1er janvier 2002. Cependant, elle a été anticipée dans la fixation des prix par une partie des commerçants, ce qui explique que nous intéressions à la fois à 2001 et à 2002.

[5] C'est ce qu'a fait récemment Günter Verheugen dans un entretien accordé à la Fondation Robert Schuman : « La Stratégie de Lisbonne pour la croissance et l'emploi », Entretien d'Europe, n°12, 18 décembre 2006.

[6] L'objectif statutaire de la BCE porte sur l'inflation et non sur l'activité, mais des études ont montré que la BCE suit en fait une politique classique visant un équilibre entre soutien de l'activité et limitation de l'inflation.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Climat et énergie

Valérie Plagnol

—

22 avril 2025

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :