supplement

Dominique Perrut

-

Versions disponibles :

FR

ENDominique Perrut

***

Le constat de la faillite grecque, dans le sillage de la crise financière, a provoqué, en 2010, une profonde crise de la zone euro. Les responsables ont répondu, souvent dans l'urgence, par un intense travail de réforme de l'UEM. Tandis que le pilier prudentiel du système financier, l'Union bancaire, se met rapidement en place, la gouvernance économique ne parvient ni à stimuler la croissance ni à conduire la nécessaire convergence des économies nationales.

Cette note vise à identifier les moyens de renforcer le pilier économique de l'UEM. C'est en effet la condition préalable à l'entrée dans la phase de redéfinition de son architecture d'ensemble en vue de son achèvement. À cette fin, nous évaluerons dans un premier temps la situation économique de la zone euro et rappellerons l'état actuel de la gouvernance économique. Les limites du système seront ensuite mises en évidence, ce qui nous conduira à déterminer les mesures dont l'adoption paraît urgente.

1 - L'état des lieux : une gouvernance économique incapable d'assurer la convergence et de stimuler la croissance

1.1 - L'économie de la zone euro : déficit de croissance, divergence des économies, chômage élevé

A - Zone euro : vers une décennie perdue ?

Tandis que l'économie des États-Unis dépasse largement en 2014 son niveau d'avant la crise, avec un indice de 107 pour le PIB, pour une base de 100 en 2007, l'indice correspondant de la zone euro plafonne à 99 en 2014 [1], avec un taux de chômage (11,6%) proche du double de celui des États-Unis (6,2%).

L'investissement total de la zone euro accuse une baisse de 15% en 2014 par rapport à son niveau de 2007 (contre –2% aux États-Unis, dans le même temps). Rapporté au PIB, le taux d'investissement de la zone euro est passé de 23,9% à 19,5% entre les mêmes dates [2], tandis que le taux d'investissement public a régressé de 3,2% à 2,7%. Toutefois, plusieurs indicateurs de la zone euro se comparent favorablement avec ceux des États-Unis : le déficit budgétaire y est moitié moindre (-2,6% du PIB dans la zone euro, contre –4,9% aux USA en 2014), la dette publique sensiblement inférieure (94,5% contre 105,2% pour la même année) et le solde extérieur courant est excédentaire dans la zone euro (+3% en 2014), à l'inverse des États-Unis (-2,3%).

B - Des disparités nationales accentuées.

Le constat économique d'ensemble de la zone euro recouvre de forts contrastes nationaux, à tel point que nous pouvons tenter un classement des principaux pays [3] selon 3 groupes :

• Autour de l'Allemagne, un petit noyau de pays, composé principalement des Pays-Bas et de l'Autriche, voit sa production excéder largement en 2014 le niveau d'avant la crise [4]. Ce groupe ignore le chômage, présente des comptes publics conformes aux normes autorisées et un endettement public contenu, de pair avec des excédents extérieurs tout à fait considérables (7,8% du PIB en Allemagne en 2014 et 10,6% aux Pays-Bas) ;

• À l'opposé, plusieurs pays du Sud (Italie, Espagne, Portugal, Grèce), combinent un fort recul de leur production (entre -6% et -9% en 2014 par rapport à 2007, la régression atteignant 26% pour la Grèce), avec un taux de chômage très élevé (un quart de la population active en Espagne et en Grèce en 2014 ; 12,7% pour l'Italie et 14% pour le Portugal), des déficits budgétaires importants, notamment pour l'Espagne et la Grèce, qui viennent gonfler une dette publique très élevée (environ 130% du PIB pour l'Italie et le Portugal ; 180% pour la Grèce en 2014). Sauf en Grèce, les comptes extérieurs sont excédentaires pour ces pays.

• La France occupe une position moyenne : sa production dépasse de 2% en 2014 le niveau d'avant la crise ; son taux de chômag (10,2%) s'approche de la moyenne de la zone euro ; le déficit budgétaire reste excessif avec 3,9% du PIB, et le niveau de la dette publique (95,6%) dépasse un peu celui de la zone euro (94,5%). Le solde extérieur est constamment négatif depuis 2005 (-2,3% du PIB en 2014), ce qui traduit le décrochage de la compétitivité du pays depuis cette date.

Ces contrastes résultent en partie des divergences de compétitivité entre les économies, qui proviennent pour une part des écarts dans les évolutions des coûts unitaires du travail. Cet indicateur montre une augmentation très sensible des coûts pour la France, l'Italie et surtout la Grèce, tandis que ceux de l'Allemagne reculent nettement, entre 2000 et 2010 [5].

C - Les causes du déficit de croissance.

La stagnation économique de la zone euro depuis la crise de 2008 résulte de 3 causes :

• Le retard pris par les responsables pour purger les bilans bancaires de leurs engagements douteux, ce qui a pu contribuer au recul du crédit aux entreprises [6]. L'opération-vérité effectuée par la BCE en 2014 [7], dans le cadre de son nouveau mandat de superviseur unique, est en effet intervenue 5 ans après l'opération similaire menée aux États-Unis par la Fed dès le début de 2009,

• Le recul de l'investissement, qui pèse sur la croissance potentielle de la zone euro [8],

• Les défauts de la gouvernance économique conduisant à des politiques dites pro-cycliques, accentuant notamment les situations de récession, la situation de disparité entre pays provenant entre autres des divergences de compétitivité.

1.2 - La gouvernance économique : le dispositif et les réformes en cours

A - La gouvernance économique européenne

Celle-ci inclut, dans notre approche, les règles mises en œuvre dans le Semestre européen, ainsi que les mécanismes d'assistance aux pays en difficulté, appuyés par le Mécanisme européen de stabilité (MES).

Le semestre européen

Les règles budgétaires et économiques communes de l'Union et de la zone euro s'organisent depuis 2011 dans le cadre du Semestre européen. Il s'agit d'un cycle annuel de surveillance et de coordination des politiques budgétaires et économiques, allant de novembre à juillet. Fondées sur le Pacte de stabilité et de croissance (PSC) de 1997, ces règles ont été renforcées par plusieurs dispositions législatives entre 2011 et 2013.

La discipline budgétaire.

La surveillance budgétaire s'applique aux 28 États membres de l'Union, avec des règles plus contraignantes pour la zone euro. La procédure pour déficit excessif (volet correctif du PSC), sous contrôle de la Commission, vise à corriger les dépassements qui peuvent donner lieu à des sanctions en cas de non respect, pour les pays de la zone euro. En cas de déficit excessif, un État membre de la zone euro doit soumettre un programme de réformes structurelles.

La surveillance macro-économique s'exerce dans le cadre de la nouvelle Procédure pour déséquilibres macro-économiques (PDM), instaurée en 2011, dans laquelle la Commission établit un Rapport sur le mécanisme d'alerte, à partir d'un tableau de bord. Si des déséquilibres sont décelés, des bilans approfondis sont dressés pour les pays concernés. Ces bilans peuvent conduire, en cas de déséquilibre important, à des recommandations par pays. Une Procédure pour déséquilibre excessif, assortie de sanctions éventuelles pour la zone euro, peut être déclenchée dans les cas les plus défavorables.

Les mécanismes d'assistance.

Après la mise en place, à partir de mai 2010, de plusieurs mécanismes provisoires [9] d'aide aux États membres en difficulté au sein de la zone euro, un mécanisme permanent a été mis en place. Celui-ci comprend un cadre réglementaire [10] et la mise en place en 2012 du MES.

Le Règlement 472/2013 renforce la procédure de suivi et de surveillance des États membres soumis à de graves difficultés financières et prévoit deux modes d'intervention. D'une part, la Commission peut placer sous surveillance renforcée un État de la zone euro en cas de crise pouvant avoir un effet de contagion. D'autre part, si un État demande une assistance, celui-ci doit préparer un programme d'ajustement macro-économique en accord avec la Commission (qui agit avec la BCE et, en général aussi, avec le FMI).

Le Mécanisme européen de stabilité est une institution financière internationale créée en 2012 par un traité intergouvernemental signé entre les États membres de la zone euro [11]. L'objet du MES, dont la capacité de prêt est de 500 milliards €, est de sauvegarder la stabilité financière dans la zone euro par plusieurs moyens : assistance financière aux États membres en difficulté, intervention sur les marchés de dettes souveraines, recapitalisation des banques. Le pouvoir est exercé par la Conseil des gouverneurs, qui regroupe les membres de l'Eurogroupe.

B - Les réformes en cours

Le "Rapport des cinq Présidents", publié en juin 2015 [12], envisage la poursuite de la réforme globale de l'UEM selon 3 phases, devant s'achever en 2025. La 1ère phase, concernant surtout le Semestre européen, a commencé le 1er juillet 2015 et s'achèvera en juin 2017. Le document envisage 4 axes : l'Union économique, l'Union budgétaire, l'Union financière (dans le prolongement de l'Union bancaire de 2012), et l'Union politique.

L'Union économique vise 4 mesures : la création d'un système d'autorités de compétitivité consultatives, le renforcement de la procédure concernant les déséquilibres macroéconomiques, une attention accrue portée aux performances sociales et à l'emploi, la rénovation du Semestre européen.

L'Union budgétaire prévoit la création d'un Comité budgétaire européen consultatif pour coordonner les conseils budgétaires nationaux et fournir une évaluation indépendante des budgets nationaux et du budget agrégé de la zone euro. Pour la suite, la mise en place d'une capacité budgétaire commune pour absorber les chocs affectant la zone est esquissée.

Outre la représentation extérieure unifiée de la zone euro (notamment au FMI), l'Union politique (responsabilité démocratique, légitimité et renforcement institutionnel) dessine 3 axes pour consolider la gouvernance économique : le renforcement de l'Eurogroupe, la progression vers davantage de responsabilité et de légitimité démocratiques, la révision du cadre juridique de l'Union par l'intégration de certains accords intergouvernementaux.

La Commission met en œuvre, depuis juillet 2015, les réformes du Semestre européen proposées par le Rapport des 5 Présidents. Elle envisage [13] ainsi des mesures comportant notamment le réaménagement du calendrier selon deux temps, un effort de rationalisation de la gouvernance économique, la création de Conseils de compétitivité nationaux et d'un Comité budgétaire européen, une attention accrue à l'emploi et aux données sociales et, enfin, un soutien plus ciblé aux réformes structurelles. Enfin, dans la perspective du passage à la phase 2 du processus visant à achever l'architecture économique et institutionnelle de l'UEM, la Commission présentera au printemps 2017 un Livre blanc.

La monnaie unique crée une plus forte interdépendance entre les économies, du fait de la disparition de l'arme du change pour chacun des pays. L'instauration de l'euro renforce donc la nécessité d'une convergence des économies et d'une discipline plus contraignante. Mais après le lancement de l'euro, nous avons au contraire assisté à une évolution divergente des économies, faisant peser sur la zone un risque d'éclatement. Assurer le rapprochement des économies et relever les perspectives de croissance, dans le cadre d'une stratégie globale de la zone euro, constitue donc un enjeu capital. Ceci doit être réalisé en s'appuyant sur les réformes récentes, mais aussi en corrigeant les faiblesses de la gouvernance, que nous allons maintenant examiner.

2 - Les faiblesses de la gouvernance économique

Malgré les apports du nouveau cadre mis en place, la gouvernance économique dans l'Union européenne et dans la zone euro montre d'importantes limites : un agencement institutionnel disparate, des procédures complexes, des outils parfois mal adaptés et, enfin, des lacunes dans la capacité décisionnelle et la mise en œuvre. Les réformes en cours, enfin, n'apportent pas de réponse à la hauteur des difficultés économiques.

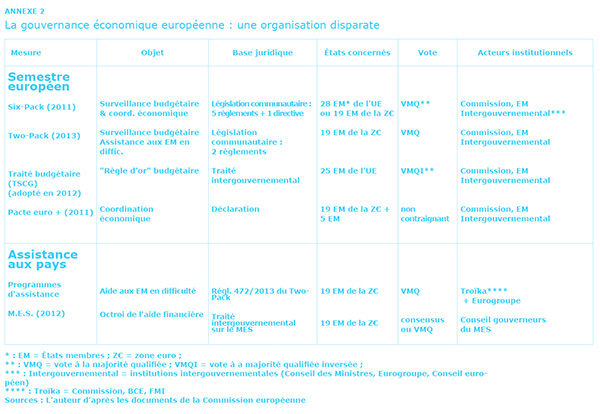

2.1 - Une construction institutionnelle disparate

Fondée sur le Pacte de stabilité et de croissance, la construction institutionnelle qui a réformé la gouvernance entre 2011 et 2013 se présente comme un empilement de textes de statuts différents.

La nature juridique des textes est hétérogène. Les textes communautaires (7 règlements et une directive) côtoient deux traités intergouvernementaux (le "Traité budgétaire" TSCG [14], et le MES), tandis que le "Pacte euro plus" est une déclaration non contraignante.

4 périmètres différents d'États membres se trouvent concernés selon les mesures : les 28 États membres de l'Union pour une partie du Six-Pack, les 19 membres de la zone euro pour une autre partie du Six-Pack, pour le Two-Pack et le MES ; 25 États pour le TSCG ; 24 Etats pour le Pacte euro plus (zone euro + 5 non membres) [15];

Les modalités de vote varient selon le cadre juridique : vote à la majorité qualifiée (parfois à la majorité simple), par les Etats de l'UE ou ceux de la zone euro (l'Etat concerné par le vote en est exclu), pour les dispositions du Two-Pack et du Six-Pack ; majorité qualifiée inversée des membres de la zone euro dans le cadre du TSCG [16]; pour le MES, les décisions du Conseil des gouverneurs sont prises, selon l'objet, soit d'un commun accord, soit à la majorité qualifiée à 80% (ou, dans certains cas, à 85 %), parfois encore à la majorité simple, mais dans les faits, l'Allemagne peut faire jouer un droit de veto [17].

Les institutions de l'Union intervenant dans les procédures varient également selon le domaine concerné :

- pour le Semestre européen, outre les navettes entre la Commission et les Etats, le Conseil européen ou le Conseil Ecofin peut intervenir ; s'y ajoute l'Eurogroupe pour la zone euro.

- pour les mesures d'assistance, un autre ensemble se met en place comprenant la Commission, la BCE, le FMI et l'Eurogroupe.

2.2 - La complexité des procédures.

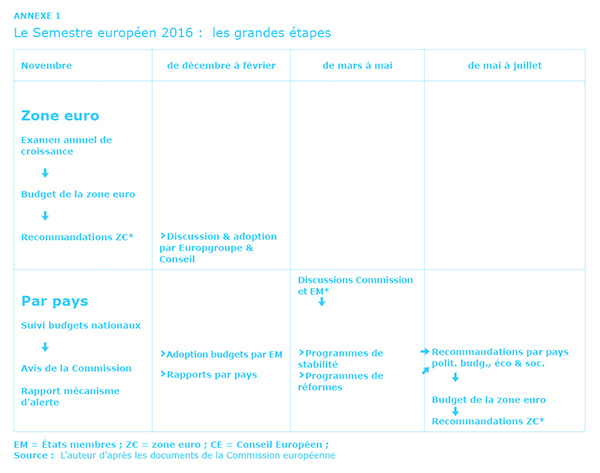

Au cours du semestre européen 2016, 3 procédures, accompagnées de nombreux documents, se déroulent de pair [18].

- L'examen du budget agrégé de la zone euro (en novembre 2015), sur la base du cadrage macro-économique fourni par l'Examen annuel de croissance, conduit à des recommandations de la Commission discutées par l'Eurogroupe et adoptées par le Conseil en janvier 2016 ;

- Le suivi des budgets nationaux donne lieu à un avis de la Commission sur les projets, puis à une adoption par les membres de la zone euro (décembre 2015), avant l'élaboration de leur Programme de stabilité [19].

- La procédure de déséquilibre macro-économique qui débute par le Rapport sur le mécanisme d'alerte (en novembre 2015) et se prolonge dans les rapports par pays (février 2016), puis dans des programmes nationaux de réformes émis par les Etats [20].

- À l'issue d'échanges entre la Commission et les États (entre mars et mai 2016), les deux procédures, budgétaire et macro-économique, convergent dans les recommandations de la Commission en matière de politique budgétaire, économique et sociale, examinées par le Conseil (juin 2016), puis adoptées par le Conseil européen (juillet 2016).

Fondé sur une législation secondaire qui a triplé de volume entre 2008 et 2014 [21], le calendrier présente un caractère enchevêtré et tellement abscons sur un plan procédural ou technique que, selon des observateurs chevronnés, seuls quelques experts et technocrates peuvent en maîtriser l'ensemble. Quant aux responsables politiques et parlementaires nationaux, ils n'ont "au mieux, qu'une idée approximative de ce que le système implique".

2.3 - Des outils et des normes parfois inadéquats

Les instruments mis en place par les législations successives pèchent parfois par leur rigidité, dans le cas des règles budgétaires, parfois par leurs carences, dans le cas du suivi d'ensemble de la zone euro ou de la récente procédure pour déséquilibre macro-économique.

Un Pacte défavorable à la croissance ? L'objectif d'équilibre structurel, qui est au cœur du Pacte de stabilité et de croissance, n'a pas été modifié par les réformes de 2011-2013. Tout au contraire, cette norme a été érigée en "règle d'or" dans le TSCG. Or, dans une optique de croissance et d'innovation, les investissements publics, qui sont créateurs de richesses futures, et finançables par la dette à ce titre, ne devraient pas être pris en compte dans le solde structurel. De même, l'endettement étant érodé par l'inflation, celle-ci devrait être intégrée dans les calculs [22].

Des normes pro-cycliques ? Les cycles économiques exigent tantôt des relances budgétaire, tantôt des freinages. Ces fluctuations sont-elles suffisamment prises en compte dans le cadre actuel ? La question mérite d'être posée quand dès 2010 des politiques de rigueur ont été mises en place, après la profonde récession de 2009 (-4,5% pour la zone euro), suivies par une rechute dans la récession en 2012 et 2013.

Pour répondre au risque de pro-cyclicité, les réformes budgétaires de 2005, puis de 2011-2013, ont certes introduit des modifications dans les trajectoires d'ajustement à suivre par les États membres. Mais, d'un autre côté, le sentier de retour à l'équilibre est devenu plus contraignant. La consolidation budgétaire exigée par le nouveau cadre est-elle trop rapide ? Sur la base d'observations empiriques, les politiques budgétaires menées dans la zone euro depuis 2000 ont été soit pro-cycliques, soit neutres, avec l'exception notable de 2009. Le lien pro-cyclique entre rigueur budgétaire et récession semble particulièrement net en 2012 et 2013 [23].

Cependant la relation entre les politiques budgétaires et les dispositions réglementaires ne peut être établie de façon rigoureuse, car d'autres considérations interviennent, conduisant souvent les gouvernants à agir de façon pro-cyclique, par exemple pour prévenir tout dérapage qui les mettrait sous la menace de réactions sur les marchés.

La stratégie de la zone euro n'est pas dotée d'outils adéquats. Le calendrier du semestre européen a été réaménagé en 2016 [24]. Une première phase est consacrée aux recommandations pour la zone euro (adoptées en janvier). Les États membres doivent ensuite intégrer ces recommandations au cours d'une seconde phase, qui court de février à juin-juillet.

En 2014 et 2015, les recommandations portant sur la zone euro prônaient une politique budgétaire agrégée en adéquation avec la croissance et le cycle économique. Mais ces orientations ne peuvent être traduites dans les faits par les États. En 2015, en effet, les pays placés sous le bras correctif du PSC (pour déficit excessif), et donc dépourvus de marges de manœuvre, représentaient 38% du PIB de la zone euro. Quant à ceux relevant du bras préventif, pesant pour plus de la moitié du PIB, leurs marges demeuraient limitées. On fait donc valoir, avec raison, que "la recommandation spécifique à la zone euro concernant la politique budgétaire agrégée n'est pas opérationnelle" [25].

Les limites de la Procédure de déséquilibre macro-économique (PDM). Les risques de divergences économiques entre les Etats, pouvant conduire à des crises de balance de paiements, n'ont guère été pris en compte par le Pacte de 1997. La procédure dite des grandes orientations de politique économique, créée en 1997, était inefficace et non contraignante [26]. Or, les divergences de coûts entre les Etats, tout au long de la décennie 2000-2010, ont entraîné de graves écarts de compétitivité et des soldes extérieurs courants. La mise en place de la PDM en 2011 visait à remédier à cette carence. Les recommandations de la Commission à ce titre visent notamment le rééquilibrage des balances courantes des États. Cependant, contrairement aux préconisations concernant le volet budgétaire, cet objectif ne se prête pas à la définition de politiques nationales claires, basées sur des instruments bien identifiés.

2.4 - La faible mise en œuvre des recommandations.

La Commission relève sans ambages le peu d'application de ses recommandations par les pays. "Le semestre européen a certes renforcé la coordination des politiques économiques au niveau de l'UE, mais l'insuffisance et parfois l'inexistence de la mise en œuvre des principales recommandations par pays a remis son efficacité en cause" [27]. Une étude fait état du faible niveau d'application des recommandations de la Commission et même de la baisse de celui-ci depuis les réformes de 2011-2013. Il serait tombé de 40% en 2011 à 29% en 2014 [28]. Les exemples concrets de la France et de l'Allemagne, dans les rapports par pays publiés en février 2016, montrent, dans le premier cas, une mise en œuvre des recommandations de 2015 inférieure à la moyenne, et très faible dans le second.

Ces difficultés ont pu tenir en partie à la formulation des recommandations. Trop nombreuses dans un premier temps pour chacun des États membres [29], elles ont récemment fait l'objet d'un effort de simplification de la part de la Commission. Plus ciblées, réduites en nombre, elles sont davantage axées sur des objectifs macro-économiques et sociaux dans une optique à 12 mois [30]. La difficulté des gouvernements à justifier politiquement les réformes peut aussi expliquer les difficultés d'appropriation au plan national des recommandations européennes. Cependant, la cause principale de la carence flagrante de cette mise en pratique doit être trouvée dans la faiblesse de la capacité de décision des instances intergouvernementales, et de l'Eurogroupe au premier chef.

2.5 - Le manque de capacité décisionnelle.

Les réformes de 2011-2013 ont mis en place un système de règles renforcées assorties, pour les membres de la zone euro, de sanctions avec quasi-automaticité du vote. Cependant aucune sanction n'a été prise à ce jour contre un État membre, que ce soit en matière budgétaire ou dans le cadre de la PDM. Malgré les déséquilibres macro-économiques importants relevés par la Commission pour 5 pays, en 2015, comme en 2016, celle-ci n'a pas proposé l'activation de la Procédure pour déséquilibre excessif, comme le regrette la BCE [31].

Les instances intergouvernementales (Conseil et Eurogroupe) évitent la plupart du temps le recours au vote formel et prennent leurs décisions, dans le cadre de la "méthode ouverte de coordination", selon le mode qualifié de "pression par les pairs". Ce mode de fonctionnement est peu efficace pour plusieurs raisons : d'une part il a peu d'effet sur les grands pays ; d'autre part, chacun des membres a peu de motivation pour adresser des reproches à un autre membre, car il espère la même clémence en retour ; enfin, le suivi de l'application des recommandations n'est pas à la portée des petits pays de la zone euro ; dans les faits, seule l'Allemagne effectue un réel suivi de ces mises en œuvre [32].

L'Eurogroupe reste une instance informelle, dépourvue de moyens opérationnels. Comme les autres institutions de l'Union, à l'exception de la BCE, l'Eurogroupe a été affaibli par la crise et écarté au profit du Sommet de l'euro à certains moments cruciaux. La multiplication des "Sommets de la dernière chance" pour la Grèce en 2015 a encore entamé son image. Pour certains, "l'Eurogroupe n'est pas un lieu de dépassement des intérêts nationaux mais l'enceinte de leurs affrontements" [33]. Par ailleurs, la multiplication des institutions, à l'occasion des plans d'assistance (intervention de la Troïka et du MES), et parfois leur chevauchement, conduit à une dilution des responsabilités, dont le cas de la Troïka fournit un exemple frappant.

2.6 - L'insuffisance des réformes envisagées.

L'examen des faiblesses de la gouvernance économique actuelle conduit à retenir parmi les points positifs du Rapport des cinq Présidents : le souci de simplification du Semestre européen, son réaménagement selon deux phases, la volonté d'une représentation unique de l'euro sur la scène internationale.

En revanche, vis-à-vis des enjeux majeurs de la gouvernance, le rapport présente des limites : il n'apporte pas de réponse à la question centrale de la faiblesse décisionnelle des structures intergouvernementales. Les propositions sur le renforcement de l'Eurogroupe paraissent aussi mesurées que vagues. Les Conseils sur le budget et la compétitivité ont leur intérêt, mais leur caractère consultatif réduit leur portée et ces nouvelles instances ne peuvent qu'introduire davantage de complexité dans un système déjà unanimement critiqué sur ce sujet. La préparation de la phase 2 du processus, enfin, reste très floue.

3 - Un pilote de la gouvernance pour assurer la cohérence des outils

Les nombreuses propositions de réformes de la gouvernance économique de l'UEM n'envisagent pas de modifications des Traités dans un avenir proche. Celles-ci sont jugées irréalistes compte tenu du climat d'euroscepticisme et des échéances électorales de 2017. Il existe quelques propositions prioritaires qui peuvent être réalisée sans changement des Traités pour faire progresser l'efficacité de la gouvernance économique.

3.1 - Sortir de l'immobilisme : un ministre des Finances pour la zone euro

La gouvernance de la zone euro se caractérise par la coexistence de la Commission, pourvue de moyens importants, et de l'Eurogroupe, qui en est dépourvu. La fusion de la présidence de l'Eurogroupe avec la vice-présidence de la Commission en charge de l'euro [34] permettrait de renforcer le pouvoir de l'Eurogroupe en le dotant de moyens, selon un schéma en vigueur pour les Affaires étrangères [35].

L'Eurogroupe, dans une telle configuration, serait doté d'une partie des moyens de la DG ECFIN, jouant le rôle d'un secrétariat général de la zone euro. Ce soutien logistique fournirait aux États membres les capacités de surveillance multilatérale qui leur font largement défaut. Ce réaménagement supposerait probablement que l'instruction des dossiers de surveillance des pays soit confiée à d'autres instances pour éviter que le Président ne joue à la fois le rôle de juge et celui d'avocat général. Le Président de l'Eurogroupe contribuerait à la mise en œuvre des recommandations faites à la zone euro dans son ensemble, qui restent lettre morte [36]. Il rendrait compte au Parlement européen. Les Parlements européen et nationaux seraient associés sous des formes à déterminer [37].

Dans ce cadre, le Président de l'Eurogroupe serait tout désigné pour porter la représentation extérieure unifiée de la zone euro, au FMI et dans les grandes instances internationales [38]. Cette disposition est prévue dans les Traités [39]. Après la centralisation de la surveillance bancaire aux mains de la BCE en 2013, une telle représentation unifiée permettrait à la zone euro de jouer pleinement le rôle qui lui revient pour stabiliser le système monétaire international et réguler l'industrie financière.

Une réforme analogue peut être envisagée au sommet de l'UE, par la fusion de la Présidence du Conseil européen et de celle de la Commission [40].

À terme, ces instances gouvernementales renforcées pourraient évoluer vers une organisation analogue à celle observée pour la BCE, dont la capacité de décision n'est contestée par personne. La gouvernance de la BCE est formée d'un Directoire restreint et d'un Conseil des gouverneurs [41]. Selon un même schéma, l'Eurogroupe pourrait être réorganisé, avec un directoire composé du Président et de 5 membres à plein temps, nommés par le Conseil européen, après consultation de l'Eurogroupe. Le Directoire aurait pour tâche d'effectuer le suivi des décisions de l'Eurogroupe, tant au niveau de la zone euro que de chacun des pays, et de préparer ses travaux. Outre les ministres des Finances de la zone euro, l'Eurogroupe inclurait les membres du Directoire. Chaque membre de cet Eurogroupe élargi disposerait d'une voix.

3.2 - Réformer les outils du semestre européen

A - Clarifier les procédures.

Le Semestre européen gagnerait à progresser dans la clarification et la mise en cohérence de ses procédures.

Les 3 procédures suivies en parallèle (surveillance budgétaire, Procédure de déséquilibre macro-économique (PDM) et Europe 2020) devraient faire l'objet d'une clarification quant à leur objet respectif, leurs frontières et leur horizon temporel. Il existe en effet un chevauchement entre procédure budgétaire et PDM qui, toutes deux, traitent de la dette publique. De même, la PDM recoupe la stratégie Europe 2020 dont les horizons sont plus longs.

Par ailleurs, des contradictions peuvent apparaître entre les priorités actuelles de l'Union en faveur de l'investissement, et l'effet mécanique du Pacte de stabilité et de croissance (PSC) qui tend à freiner l'investissement public, du fait de son inclusion dans le calcul du solde structurel.

Dans le prolongement du travail de simplification du cadre existant entrepris par la Commission, sans modification du cadre juridique [42], un regroupement des procédure serait envisageable, notamment aux grandes étapes, dans un seul document (les aspects budgétaires pourraient figurer, dans les rapports pays, aux côtés de la PDM et des indicateurs Europe 2020, par exemple).

La fusion des bras préventif et correctif du PSC pourrait être effectuée, avec un jeu d'indicateurs et de règles communes, accompagnées de deux niveaux de contraintes en vue de viser la mise en œuvre des recommandations [43].

B- Réviser les outils et les normes

Pour répondre aux limites relevées dans la partie précédente, les instruments de la gouvernance pourraient être révisés selon 3 axes.

- Intégrer les stratégies nationales avec celle de la zone euro. Il ne paraît pas réaliste de tabler sur une mise en œuvre par les États des recommandations faites à la zone euro, dans un contexte où ceux-ci sont en majorité placés sous la contrainte du PSC. Des marges de manœuvre devraient donc être ménagées vis-à-vis du PSC pour que ces pays puissent moduler leur trajectoire d'ajustement afin de converger vers les objectifs globaux [44].

Les recommandations concernant la zone euro devraient gagner en clarté et parfois en pertinence dans leur mise en phase avec celles adressées aux pays et dans l'identification des priorités [45].

- Une PDM axée sur la convergence. La Commission reconnaît que le caractère "asymétrique" de l'ajustement des déséquilibres extérieurs, qui a été significatif chez les pays en déficit, mais au contraire faible ou nul pour les pays excédentaires, a pesé sur la croissance [46]. Cela aboutit au caractère peu efficace de la PDM qui tient à la multiplicité des indicateurs suivis et au faible lien entre les recommandations et les outils concrets dont disposent les dirigeants.

La PDM devrait être recentrée sur son objectif principal : la correction des déséquilibres extérieurs, pour assurer la convergence des économies. Ceci devrait être effectué par la définition d'un indicateur central : le solde courant extérieur. Comme dans la procédure budgétaire, des trajectoires d'ajustement seraient définies vers la cible retenue [47]. Enfin, il est possible d'être partagé sur l'intérêt des conseils de compétitivité dont la mise en place est envisagée [48]. Leur mise en réseau peut être utile dans une optique de réduction des divergences entre pays, en matière de coût et de compétitivité, mais leur intervention risque de complexifier encore le Semestre européen [49].

- Pour un assouplissement et une révision des outils budgétaires au service de la croissance. Des marges d'assouplissement devraient être ménagées pour les États membres en vue d'une prise en compte des objectifs assignés à la zone euro, de favoriser l'investissement, qui est une priorité de l'Union, tandis que les règles sont peu incitatives, voire dissuasives pour les pays en déficit. Il conviendrait aussi d'évaluer si les réformes de 2005 et de 2011-2013 prennent suffisamment en compte le cycle économique.

Une réflexion sur la révision des outils devrait être entamée dès maintenant dans l'optique d'une modification des Traités qui interviendra dans la suite du processus d'achèvement de l'UEM [50]. Ainsi, le calcul du solde structurel devrait être revu pour intégrer les considérations. Dans le même sens, les conditions économiques ayant changé, il n'existe plus de cohérence entre les normes de déficit de 3% et de la dette publique de 60% du PIB, ce qui devrait être pris en compte. Enfin, les 4 indicateurs suivis actuellement pourraient être ramenés à 2, consistant en une ancre budgétaire unique (le ratio : dette publique/PIB) et un seul instrument opérationnel (une règle d'évolution des dépenses publiques, avec un mécanisme de correction automatique [51]).

***

Après les crises souveraines du début de la décennie, des risques causés par les divergences insoutenables entre ses membres continuent de peser sur la zone euro. Conscients de ces menaces, les dirigeants ont entrepris une réforme globale de l'UEM. Au sein de ce projet, outre l'Union bancaire, démarrée avec succès en 2012, la révision du volet économique entre 2011 et 2013 s'est attaquée aux dossiers brûlants : sauvetage de pays membres, correction des déséquilibres macroéconomiques, assainissement budgétaire.

Ce dispositif, redéfini dans l'urgence, apparaît comme disparate et complexe. Au centre de ces insuffisances se trouve la faiblesse décisionnelle d'un système dont l'organisation proliférante compromet l'efficacité et dilue les responsabilités.

Une mesure décisive de renforcement institutionnel de l'Eurogroupe, par l'instauration d'un ministre européen des Finances, apparait comme une condition sine qua non pour corriger les défauts de la gouvernance, favoriser la convergence des économies et rehausser les objectifs de croissance. Cette l'étape préalable à toute évolution vers la phase d'achèvement de l'UEM doit être préparée et entamée dès maintenant.

[1] : Il s'agit de l'indice du PIB en termes réels, aux prix de 2010. Statistical Annex of European Economy, European Commission, ECFIN, automne 2015.

[2] : Pour un niveau jugé souhaitable de 21% à 22%.

[3] : Ceux-ci représentent 90% du PIB de la zone euro en 2014.

[4] : Sauf les Pays-Bas, dont la production stagne entre les mêmes dates.

[5] : Voir sur ce point : Aglietta M., Europe : sortir de la crise et inventer l'avenir, Michalon, 2014

[6] : À la fin de 2015, les crédits aux entreprises dans la zone euro aux prix courants restaient inférieurs de 2,6% à leur niveau de 2007. Source BCE.

[7] : Voir Perrut D., "L'opération-vérité de la BCE sur les banques : une étape nécessaire mais non suffisante de la réforme de l'euro", Question d'Europe n° 332, Fondation Robert Schuman, novembre 2014 ; et BCE, Aggregate report on the Comprehensive Assessment, Octobre 2014.

[8] : La croissance potentielle peut se définir comme le niveau de production qu'une économie peut atteindre sans hausse de l'inflation, compte tenu de sa démographie, de son stock de capital et de sa productivité.

[9] : Il s'agit notamment du Mécanisme européen de stabilité financière (MESF) et du Fonds européen de stabilité financière (FESF), créés en mai 2010.

[10] : Règlement 472/2013, faisant partie du Two-Pack, fondé sur le TFUE, Art. 121-6 (surveillance multilatérale) et 136 (coordination budgétaire et économique).

[11] : Traité instituant le Mécanisme européen de stabilité, signé le 2 février 2012.

[12] : "Compléter l'Union économique et monétaire européenne", rapport préparé par Jean-Claude Juncker en étroite coopération avec Donald Tusk, Jeroen Dijsselbloem, Mario Draghi et Martin Schulz, 22 juin 2015. Ces personnalités sont respectivement présidents de la Commission européenne, du Conseil européen, de l'Eurogroupe, de la Banque centrale européenne et du Parlement européen.

[13] : "Communication de la Commission relative aux mesures à prendre pour compléter l'UEM", 21 Octobre 2015, COM(2015) 600 final

[14] : Traité sur la stabilité, la coordination et la convergence au sein de l'Union économique et monétaire, adopté le 2 mars 2012 par 25 États membres.

[15] : Voir Alcidi C., Giovannini A., Piedrafita S., " Enhancing the Legitimacy of EMU Governance", Study for the Econ Committee, décembre 2014.

[16] : Art. 7 du TSCG ; la majorité qualifiée inversée signifie qu'une mesure est adoptée sauf si une majorité qualifiée vote contre.

[17] : Les décisions du MES concernant les plans de sauvetage sont de fait soumises au veto de l'Allemagne puisque celles-ci doivent être approuvées par le Bundestag et confirmées par la Cour constitutionnelle de Karlsruhe.

[18] : Communication de la Commission relative aux mesures à prendre pour compléter l'UEM, COM(2015) 600 final, 21.10.2015.

[19] : Ou Programme de convergence pour les pays de l'UE non inclus dans la zone euro.

[20] : Le suivi des indicateurs de la Stratégie Europe 2020 dans cette procédure introduit un élément de complexité supplémentaire.

[21] : Pisani-Ferry J., Rebalancing the governance of the euro area, n° 2015-02/Mai, France Stratégie

[22] : Voir M. Aglietta; et Sterdyniak H., "Ramener à zéro le déficit public doit-il être l'objectif central de la politique économique ?", Les Notes de l'OFCE, n° 17, avril 2012.

[23] : Pisani-Ferry J.; Bénassy-Quéré A., "Economic policy coordination in the Euro Area under the European semester", novembre 2015, European Parliament ; E.C. Report on the Euro Area, 26/11/2015 SWD(2015) 700 final.

[24] : Ce réaménagement suit les préconisations du Rapport des 5 présidents.

[25] : Bénassy-Quéré A. ; voir aussi Darvas, Z. et À. Leandro, Economic policy coordination in the Euro Area under the European semester, novembre 2015. Ces auteurs soulignent par ailleurs la faible cohérence entre les recommandations pour la zone euro et celles faites notamment aux principaux pays.

[26] : Règlement (CE) n° 1466/97, Art. 5., accompagnant le PSC..

[27] : Examen annuel de croissance 2015, COM (2014) 902 final ; voir aussi : Communication de la Commission relative aux mesures à prendre pour compléter l'UEM, 21 octobre 2015, COM(2015) 600 final,.

[28] : Darvas Z. and A Leandro,

[29] : Zuleeg F, Economic policy coordination in the Euro Area under the European semester, novembre 2015

[30] : Communication de la Commission du 21 octobre 2015.

[31] : BCE, Economic Bulletin, Issue 2/2016

[32] : Gros D. and Alcidi C., "Economic policy coordination in the Euro Area under the European semester", décembre 2015

[33] : Moscovici P., "Après le psychodrame grec, quelles améliorations pour l'UEM ?", Notre Europe, 30 septembre 2015.

[34] : Il s'agit du vice-président de la Commission en charge de l'euro et du dialogue social. Celui-ci supervise également la DG ECFIN (affaires économiques et financières). Cette proposition a été formulée par J-C Trichet, alors Président de la BCE, à l'occasion de la remise du Prix Charlemagne à Aix-la-Chapelle le 2 juin 2011. Voir aussi Chopin T., Jamet J.-F. et Priollaud F.-X. , "Une Union politique pour l'Europe", Question d'Europe, Fondation Robert Schuman, n°252, septembre 2012 et "Réformer le processus décisionnel européen : légitimité, efficacité, lisibilité", Revue politique et parlementaire, juillet 2013; Henderlein H. et Haas J., "Quel serait le rôle d'un ministre européen des finances ?", Policy paper, Institut Jacques Delors, octobre 2015 et Pisani-FerryJ!, op. cit. Elle devrait figurer dans un rapport en cours, dirigé par E. Brok (DE, PPE).

[35] : Le Conseil des Affaires étrangères est présidé par la Haute Représentante de l'Union pour lesAffaires étrangères et la Politique de sécurité. Il est appuyé par les moyens du Service Européen des Affaires Étrangères (SEAE).

[36] : Gros D. and Alcidi C., 2015,.

[37] : Sur ce point, voir Chopin T. "Zone euro, légitimité et démocratie : comment répondre au problème démocratique européen ?", Question d'Europe, Fondation Robert Schuman, n°387, avril 2016. Par ailleurs, l'article 13 du TSCG prévoit des modalité d'association des parlements Européen et nationaux aux questions économiques.

[38] : Cette mesure est préconisée par le Rapport des 5 présidents. Elle a par ailleurs fait l'objet d'une communication de la Commission : COM (2015) 602 final et d'une proposition de décision du Conseil : COM (2015) 603 final, le 21 octobre 2015

[39] : Article 138 du TFUE.

[40] : Ceci pourrait être effectué sur la base d'un accord interinstitutionnel, prévu par le traité de Lisbonne (Art. 295 du TFUE).

[41] : La gouvernance de la BCE comprend, pour l'essentiel, deux organes, le Conseil des gouverneurs et le Directoire. Composé de six membres, dont un Président et un Vice-président, outre la gestion courante de la BCE, le Directoire met en œuvre la politique monétaire définie par le conseil des gouverneurs, prépare les réunions de celui-ci, dont il peut recevoir certaines délégations de pouvoir. Le Conseil des gouverneurs comprend le Directoire et les Gouverneurs des banques centrales nationales de la zone euro, chacun des membres disposant d'une voix. Le Conseil des gouverneurs définit la politique monétaire de l'Union (Protocole n° 4, annexé aux traités de l'UE, sur les statuts du SEBC et de la BCE, art. 10 à 12)

[42] : Commission, Communication du 21/10/2015,

[43] : Cf. Andrle M. & Al., "Reforming Fiscal Governance in the European Union", IMF Staff Discussion Note, mai 2015, SDN/15/09.

[44] : Selon une procédure analogue à celle employée par la Commission au début 2015 pour soutenir les priorités de l'UE

[45] : Par exemple, on ne trouve en 2015 aucune mention du problème des surplus extérieurs dans les recommandations pour la zone euro ou pour l'Allemagne.

[46] : Commission staff working document, Report on the euro area, SWD (2015) 692 final, 26.11.2015

[47] : Cette idée rejoint celle formulée par Bénassy-Quéré A., 2015

[48] : Recommendation for a Council recommendation on the establishment of National Competitiveness Boards within the Euro area. COM(2015) 601 final, 21.10.2015.

[49] : Gros D. and Alcidi C.

[50] : Cette modification interviendrait dans la phase 2 prévue par le Rapport des cinq présidents.

[51] : FMI

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :