Union économique et monétaire

Mathilde Lemoine

-

Versions disponibles :

FR

ENMathilde Lemoine

La réduction des déséquilibres au sein de la zone euro...

L'insuffisante intégration économique et le manque de fonds européens pour gérer les chocs asymétriques, c'est-à-dire les crises qui affectent de façon différente les États membres de la zone euro, ont conduit les gouvernements à privilégier la réduction des déséquilibres courants. C'est un moyen de limiter les engagements des uns vis-à-vis des autres et donc de retarder le moment où la question de la co-souveraineté en matière de politique économique devra être traitée. Ainsi, l'équilibre des balances courantes a

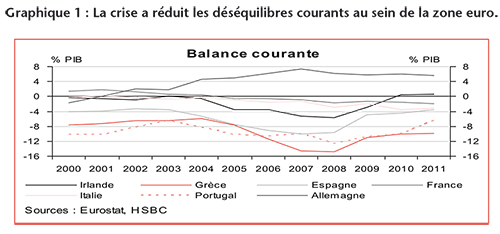

remplacé la recherche de l'amélioration du fonctionnement de l'UEM. Or, si la réduction du déficit courant peut être demandée par les créanciers quand il devient insoutenable, elle ne peut constituer un objectif de politique économique ni une stratégie de croissance. La balance courante reflète la différence entre la valeur des exportations et des importations des biens et services échangés avec l'extérieur. Elle inclut aussi les revenus nets, c'est-à-dire les intérêts et les dividendes ainsi que les transferts à l'étranger. Un déficit courant signifie que les importations sont supérieures aux exportations ou que l'investissement national est supérieur à l'épargne nationale. Un déficit peut donc être naturel dans les pays en rattrapage qui n'ont qu'une faible épargne intérieure ou dans les pays qui importent pour exporter demain. De plus, la possibilité de déséquilibre courant permet de réduire la cyclicité de la consommation et de l'investissement. En cas d'ouragan par exemple, la production s'arrête mais une part de la consommation persiste. Dès lors, le déficit lisse les effets négatifs des chocs conjoncturels. Enfin, l'équilibre entre l'épargne et l'investissement au niveau national peut changer en fonction des variations de l'âge médian de la population. En conséquence, vouloir parvenir à tout prix à un équilibre du solde courant des États membres de la zone euro peut aller à l'encontre de la croissance et n'a pour seule explication que la volonté des gouvernements européens d'éviter une coordination trop coercitive des politiques économiques. En effet, en zone euro, le rééquilibrage par le taux de change n'étant pas possible, l'accumulation des engagements à l'égard des partenaires européens dans le cas d'un déficit courant avec la zone euro a comme seule limite la capacité du pays à rembourser ses créanciers. Le problème n'est donc pas tant le déficit courant que la solvabilité réelle du pays. Or elle n'est pas uniquement déterminée par l'évolution des finances publiques mais aussi par celle de l'endettement privé qui peut également conduire à une crise de balance des paiements. Ainsi, une réduction des déséquilibres cohérente avec un objectif de croissance appelle une coordination coercitive des politiques économiques européennes et non le rééquilibrage des balances courantes.

...ne permettra pas de corriger les défauts de conception de l'Union Économique et Monétaire

Non seulement, la recherche d'un équilibre courant ne peut pas constituer un objectif de politique économique mais la théorie monétaire optimale, développée par R. Mundell, montre que l'urgent est ailleurs. En effet, la constitution d'une zone monétaire demande une mobilité des facteurs de production pour pouvoir fonctionner si ellen'est pas optimale. Or un tel objectif n'est pas poursuivi actuellement. Cela nécessiteraitla "défragmentation" du marché financier en zone euro, une plus grande réactivité des prix et des salaires aux variations de conjoncture, enfin une harmonisation et une simplification du cadre réglementaire européen. Par ailleurs, un fonds de compensation devra être mis en place pour aider les pays qui supportent unilatéralement une crise, la mobilité des salariés restant marginale.

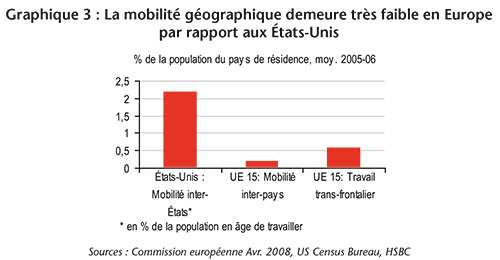

Une zone monétaire telle que l'euro ne peut se concevoir que si la mobilité des facteurs de production compense la disparition des changes nationaux. En effet, les économies sont trop disparates pour réagir de la même façon aux crises. Par exemple, si le taux de chômage d'un pays augmentait fortement, le change ne se déprécierait pas car il serait seul dans ce cas. Néanmoins, un ajustement à la baisse des prix et des salaires engendrerait une diminution des coûts de production, ce qui soutiendrait les exportations selon la théorie de R. Mundell. Parallèlement, les salariés pourraient aller chercher du travail dans les pays ayant encore un marché du travail dynamique. Une autre voie possible consisterait en la mise en place de mécanismes de transfert entre les pays de la zone comme des fonds de compensation. Bien sûr, si les économies de la zone euro étaient intégrées, de telles évolutions ne seraient pas nécessaires. Mais l'approfondissement de l'intégration ne peut être sérieusement considéré comme une alternative à la mobilité des facteurs de production et à la mise en oeuvre d'un fonds de compensation européen. D'une part, la spécificité géographique d'un pays peut empêcher l'intégration économique comme, par exemple, la taille des États membres. Un petit pays a tendance à être importateur net de capitaux, ce qui le conduit à favoriser les investissements des non-résidents. Il sera donc plus attractif pour les activités intensives en capital que les grands pays. D'autre part, il est illusoire de croire que la convergence salariale va renforcer l'intégration des économies. En effet, l'alignement des coûts renforce les phénomènes de concentration et de spécialisation vers les zones à meilleur rendement comme nous avons pu l'observer lors de la réunification allemande. Enfin, la régionalisation européenne a généré des détournements d'échanges commerciaux entre les pays de la zone euro. Mais ses effets sont contradictoires puisque le marché unique a favorisé la spécialisation et parallèlement les économies d'échelle. Or la spécialisation accentue le caractère asymétrique des chocs c'est-à-dire, par exemple, le fait qu'une hausse du prix du pétrole n'aura pas le même impact sur l'économie allemande que sur l'économie espagnole.

Les récents progrès de coordination en Europe ne sont donc pas suffisants pour corriger le défaut de conception de la monnaie unique, à savoir la mise en place de politiques économiques visant à compenser la disparition de la flexibilité des changes entre les pays qui composent la zone, ni pour éviter une guerre des parts de marché intra-zone.

La réduction des besoins de financement de certains États membres n'exonère pas les Européens de la coordination des politiques économiques

Trois types d'actions doivent être prioritairement engagés par les gouvernements européens pour réduire les coûts macro-économiques induits par la fixation du taux de change et améliorer le fonctionnement de l'UEM, préalables au dégrippage des moteurs traditionnels de la croissance.

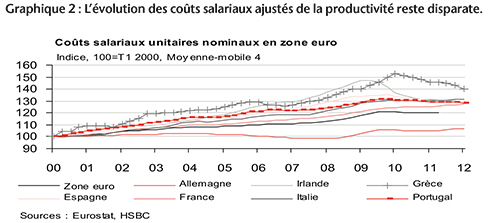

Le premier consiste à renforcer le lien entre l'évolution du PIB et l'inflation dans l'ensemble des pays de la zone euro. Une plus grande coordination salariale au sein de la zone euro et une plus grande réactivité des salaires au ralentissement économique permettraient à la Banque centrale européenne de mener une politique monétaire plus expansionniste et limiteraient la hausse du chômage, toutes choses égales par ailleurs. Or, par exemple en France, la rigidité des prix à la consommation engendre une forte résistance à la stabilisation des salaires en cas de faible croissance du PIB, ou de récession. En effet, quelle que soit l'évolution du PIB, les prix des services réglementés, c'est-à-dire de l'électricité, du gaz, des services postaux, des agents immobiliers, des documents administratifs pour les mariages et enterrements continuent de croître significativement. Et ils représentent une part plus importante du budget d'un ménage français que du budget d'un ménage allemand ou italien. Ainsi, il ne suffit pas de "réexaminer les dispositifs de fixation des salaires et, le cas échéant, le degré de centralisation du processus de négociation" comme le propose le Pacte pour l'euro Plus. Il faut aussi un cadre de politique économique intégrée qui parvienne à une harmonisation des processus de formation des prix et pas seulement à un ajustement des salaires. Cela signifie que la coordination devra également porter sur les évolutions des prix réglementés et la concurrence dans les services. Ensuite, une réforme du processus de formation des salaires devra être engagée. Elle peut prendre plusieurs formes. La première consisterait en une négociation collective centralisée au niveau européen. La seconde pourrait être la mise en place de négociations sectorielles ou de branches intra-européennes. Parallèlement, un contrat de travail européen pourrait être créé avec des droits attachés au salarié. Enfin, les questions d'imposition ne requerraient plus l'unanimité, ce qui permettrait de faire, enfin, avancer l'harmonisation fiscale. Cette dernière éliminerait toute distorsion dans les conditions de concurrence, entre les entreprises des divers pays mais aussi entre leurs marchés sans remettre en cause les principes redistributifs de chaque pays.

Par voie de conséquence, la mobilité serait elle aussi facilitée mais elle restera limitée par les obstacles linguistiques et culturels et ne pourra jamais être aussi forte qu'aux États-Unis.

Le dégrippage des moteurs traditionnels de la croissance

Parallèlement à l'amélioration du fonctionnement de l'UEM, les moteurs traditionnels de la croissance devront être dégrippés. La Stratégie 2020 ressemble trop à feu le programme de Lisbonne pour constituer une stratégie crédible de croissance. D'une part, la recherche d'un meilleur fonctionnement de l'UEM doit faire partie de toute recherche de croissance. D'autre part, les objectifs sont trop nombreux pour être appliqués rapidement. Enfin, il n'existe pas de consensus sur les moyens de les atteindre. Certes, tous les objectifs affichés par la Stratégie 2020 sont importants mais il faut prendre le risque de les hiérarchiser en fonction de leur capacité à corriger les principales faiblesses des économies européennes et de leurs impacts attendus sur la croissance.

Au regard de ces critères, quatre objectifs pourraient être décidés :

– L'amélioration du taux d'emploi aurait pour conséquence de soutenir la croissance mais aussi de faciliter la diffusion des innovations et donc de participer à l'accélération de la croissance potentielle. En effet, le taux d'emploi est particulièrement bas en zone euro même si les disparités nationales sont fortes. Cela résulte d'un manque de formation continue adaptée en particulier dans les pays du Sud et en France. Les formations générales sont peu dispensées dans ces derniers alors qu'elles constituent un préalable à la mobilité des salariés et à l'augmentation du taux d'emploi. Pour y parvenir, les entreprises européennes devraient offrir des formations continues certifiantes ou diplômantes à un pourcentage de salariés à définir.

– L'accroissement de l'investissement privé en innovation permettrait lui aussi un renforcement du potentiel de croissance de la zone euro. Si l'investissement en innovation des entreprises atteignait 1,9 % du PIB en Allemagne en 2010, il n'était que de 1,4 % du PIB en France, 0,7 % du PIB en Italie, en Espagne et au Portugal. Au Japon, l'investissement en innovation des entreprises représentait 2,5 % du PIB et aux États-Unis 2 % du PIB selon l'OCDE. Un amortissement accéléré pour ce type d'investissement pourrait être proposé à toutes les entreprises de la zone euro par la Commission européenne et financé par des "projects bonds".

– La productivité globale des facteurs a crû plus faiblement entre 2000 et 2010 dans les pays de la zone euro qu'aux États-Unis, au Japon, en Corée du Sud ou encore au Royaume-Uni. Or, selon notre rapport pour le Conseil d'analyse économique1, une diminution des rigidités sur les marchés des biens et du travail ainsi qu'une plus forte proportion de diplômés de l'enseignement supérieur seraient de nature à soutenir la croissance. Les moyens pour y parvenir sont les mêmes que ceux mis en oeuvre pour améliorer le fonctionnement de l'Union économique et monétaire. Pour la part de diplômés, un objectif chiffré peut être précisé.

– Enfin, en ce qui concerne la transition vers une économie décarbonée, la mise en oeuvre d'une taxe carbone serait de nature à accélérer les investissements nécessaires au renouvellement des équipements. Sous l'hypothèse d'une persistance de la montée du prix du pétrole, les coûts d'investissement seront rentabilisés par les gains liés à la réduction de l'intensité énergétique.

La croissance tendancielle de la zone euro doit être supérieure

La crise a permis des avancées institutionnelles de nature à améliorer le fonctionnement de l'Union Économique et Monétaire. L'Union bancaire va faciliter la transmission de la politique monétaire menée par la Banque centrale européenne et réduire ainsi lesécarts de taux d'emprunt des acteurs privés entre les pays de la zone euro. L'intégration budgétaire et la surveillance macro-économique vont permettre une réduction des besoins de financement des États connaissant une crise de balance des paiements. Mais le redressement budgétaire et la recherche d'un équilibre courant ne peuvent pas constituer une stratégie de croissance. Une telle stratégie doit être composée de deux volets. Le premier consiste à corriger les défauts de conception de la monnaie unique qui limitent ses effets positifs sur la croissance. Le second proposerait le dégrippage des 4 moteurs de la croissance de la zone euro les plus essoufflés et préciserait les étapes pour y parvenir. C'est ainsi que la zone euro se redessinera un avenir.

Bibliographie

Aghion P., Cette G., Cohen E. et Lemoine M., Crise et croissance : une stratégie pour la France, Rapport pour le Conseil d'Analyse Économique, la Documentation française, 2011

Boyer R., Le gouvernement économique de la zone euro, Rapport du Commissariat général au plan, 1999

Lemoine M., Une sortie de crise en zone euro passe par l'intégration et le partage de souveraineté, L'Hebdo Économie et Stratégie, HSBC Global Research 11-15 juin 2012

Lemoine M, Zone euro, la souveraineté en question, in L'Agefi Hebdo du 31 mai au 6 juin 2012

[1] Ce texte est issu du "Rapport Schuman sur l'Europe, l'état de l'Union 2013" publié aux éditions Lignes de repères. L'ouvrage est disponible à l'achat sur notre site http://www.robert-schuman.eu/fr/librairie/0160-rapport-schuman-sur-l-europe-l-etat-de-l-union-en-2013

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :