Climat et énergie

Gilles Lepesant

-

Versions disponibles :

FR

ENGilles Lepesant

Directeur de recherche au CNRS (CEFRES, Prague)

Le 31 décembre 2024, l’accord de transit gazier signé en 2019 entre le gestionnaire du réseau ukrainien et la Russie est arrivé à échéance. Le gouvernement ukrainien ayant par avance refusé de négocier un renouvellement de l’accord, les flux gaziers à destination des marchés européens ont été suspendus. Annoncé depuis plusieurs mois, ce refus de l’Ukraine (désormais auto-suffisante en gaz) de proroger l’accord de transit de gaz avec la Russie constitue une nouvelle étape dans la recomposition de la géographie du gaz en Europe centrale. Celle-ci a été initiée au début des années 1990 et accélérée par l’invasion de l’Ukraine en février 2022. La Russie a interrompu ses exportations de gaz via le gazoduc nord-européen et via la Biélorussie à l’été 2022 et les flux traversant l’Ukraine furent par la suite sensiblement réduits avant de cesser complètement. Depuis le 1er janvier 2025, seul le gazoduc Turk Stream permet d’approvisionner par voie terrestre certains États européens en gaz russe.

L’Europe centrale a été particulièrement affectée par la crise gazière. Le gaz y tient une place importante, en raison notamment des besoins en chauffage et de l’importance du secteur manufacturier dans les économies de la région. La production de gaz connaît certes une légère croissance en Hongrie, en Pologne et surtout en Roumanie. Mais les volumes extraits ne contribuent que modestement à la sécurité énergétique de la région. En outre, la situation de pays de transit a, durant plusieurs décennies, garanti à ces pays des recettes non négligeables. Enfin, la plupart d’entre eux sont enclavés ou disposent de littoraux de taille réduite. Ces différents aspects font de l’Europe centrale un espace spécifique. S’y ajoute un héritage, celui de la période communiste durant laquelle les politiques énergétiques ont privilégié le charbon et pour lequel le gaz constitue dorénavant une alternative privilégiée.

Dans ce contexte particulier, une recomposition des flux énergétiques est à l’œuvre entre mer Baltique, mer Noire et mer Méditerranée. Elle se traduit non seulement par une contraction des flux provenant de Russie mais aussi par une intensification des flux nord-sud ou sud-nord et une interdépendance croissante entre les États de la région ainsi qu’avec certains États membres de l’Union européenne.

Une réorientation des flux aux dépens de la Russie

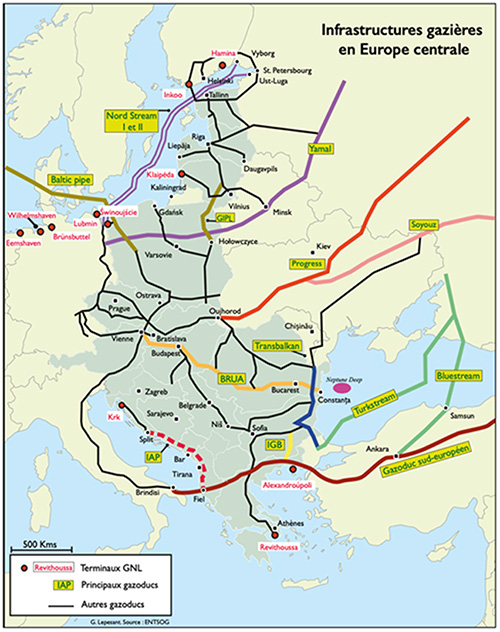

Depuis 2014, le terminal GNL (gaz naturel liquéfié) de Klaipėda a permis à la Lituanie de s’émanciper de la Russie : ses capacités contribuent désormais à la sécurité d’approvisionnement de l’ensemble de la région. Plusieurs gazoducs ont été construits depuis, permettant d’accroître les interactions entre les États de la région comme par exemple le Gas Interconnection Poland-Lithuania (GIPL) depuis mai 2022 entre la Lituanie et la Pologne. Des approvisionnements gaziers sont aussi possibles depuis la Finlande à partir des terminaux d’Inkoo et de Hamina, en service respectivement depuis 2023 et 2024. La région dispose désormais d’un écosystème de terminaux et de connections suffisant pour assurer la sécurité de ses approvisionnements en gaz et les livraisons russes ont cessé.

Un constat similaire s’impose pour les autres pays de la région dans le contexte notamment d’une montée en puissance de l’Allemagne et de la Pologne comme portes d’entrée du gaz originaire des États-Unis, du Moyen-Orient et de Norvège. L’Allemagne a ouvert ses premiers terminaux GNL à la faveur de la crise énergétique de 2022. Les capacités d’importation (de 37 mm3/an en 2024) devraient doubler d’ici 2028. Les autorités allemandes tablent à terme sur six terminaux qui s’ajouteront à des capacités de stockage importantes et aux connections avec les terminaux GNL belges et néerlandais. Cet ensemble renforce sensiblement le rôle de l’Allemagne dans la sécurité énergétique de l’Europe centrale.

Dépendant dans les années 1990 de la Russie pour ses approvisionnements en gaz, en pétrole, en charbon et pays de transit entre l’Est et l’Ouest du continent, la Pologne est désormais indépendante des approvisionnements russes et est devenue une charnière majeure pour les flux nord-sud. Elle est reliée depuis 2022 à la Norvège par le Baltic pipe. Depuis le terminal GNL de Świnoujście (ouvert en 2016), du gaz importé depuis différents fournisseurs peut être redistribué dans d’autres pays voisins et les réseaux polonais et lituaniens peuvent mutuellement s’approvisionner grâce au GIPL. À l’étude, le projet d’un nouveau terminal dans la baie de Gdańsk renforcerait encore le rôle de cette façade baltique. La fonction de hub de la Pologne sera à terme confortée par l’interconnexion avec la République tchèque établie dans la région d’Ostrava, projet suspendu en raison de divergences polono-tchèques au sujet du gazoduc Nord Stream 2 mais relancé depuis l’invasion de l’Ukraine de 2022.

La République tchèque a réduit ses approvisionnements gaziers depuis la Russie dès le printemps 2022 avec le projet d’y mettre un terme d’ici 2027 (date proposée par la Commission européenne pour l’Union). Les deux principales portes d’entrée pour le pays sont désormais les terminaux de Stade (près de Hambourg) d’où proviendra d’ici 2027 le quart de la consommation tchèque et d’Eemshaven (aux Pays-Bas).

La diversification des approvisionnements a nettement moins progressé pour l’Autriche, la Hongrie, la Slovaquie et la Moldavie. Si le gaz russe transitant par l’Ukraine ne représentait fin 2024 que 5% du gaz importé par l’Union européenne, il représentait l’essentiel des importations pour certains de ces pays. Le risque de pénurie semble néanmoins à ce jour écarté.

En Hongrie, Turk Stream est le principal axe d’approvisionnement et la politique hongroise de proximité avec la Russie s’est accompagnée d’une diversification des approvisionnements. Le pays a contracté avec la Turquie et des sociétés hongroises sont associées aux projets d’exploration pétrolière et gazière en Azerbaïdjan, ainsi qu’au Kazakhstan. Dans le cas de la Slovaquie, les interactions avec le voisinage ont été reconfigurées ces dernières années, des flux bidirectionnels ayant été établis avec la République tchèque (en 2010), l’Autriche (en 2011), la Hongrie (en 2015) et la Pologne (en 2022). Un accord signé en novembre 2024 entre l’entreprise slovaque SPP et l’entreprise azerbaidjanaise Socar prévoit par ailleurs un approvisionnement via la Turquie et les Balkans. En déplacement à Moscou fin décembre 2024, le Premier ministre slovaque a décidé de dramatiser les conséquences d’un arrêt du transit gazier via l’Ukraine, incriminant ainsi l’Ukraine en cas de hausse des prix de l’énergie dans le pays.

Dans le cas de l’Autriche, le contrat liant l’énergéticien autrichien OMV à Gazprom a de facto été suspendu à la suite d’une décision de justice en novembre 2024. Le projet de construction d’un gazoduc avec l’Allemagne (de quarante kilomètres), à l’arrêt depuis plusieurs années pour des raisons financières, a été réactualisé et aurait une capacité équivalente au tiers de la consommation annuelle du pays. Si le gouvernement s’est longtemps montré réticent à suspendre les approvisionnements depuis la Russie, la justice puis l’arrêt des flux gaziers via l’Ukraine ne lui ont laissé d’autre choix que d’opter pour des fournisseurs alternatifs, notamment la Norvège.

La Moldavie a été plus particulièrement affectée par l’arrêt du transit gazier via l’Ukraine. À la décision ukrainienne s’est ajouté le refus de Gazprom de poursuivre par quelque route que ce soit ses livraisons en raison d’un différend commercial. Un état d’urgence, synonyme d’une réduction sensible de la consommation, y a été décidé dès la mi-décembre 2024. La situation est apparue critique dans la région séparatiste de Transnistrie, des rationnements devant être imposés au milieu de l’hiver en l’absence de fournisseur alternatif. Le risque de pénurie est moindre sur la rive droite du Dniestr (Nistru), des approvisionnements depuis les pays voisins étant possibles tant pour le gaz que pour l’électricité. Ces alternatives impliquent néanmoins de fortes hausses de prix. 80% de l’électricité de la rive droite provenant de la centrale au gaz située à Cuciurgan (en territoire séparatiste), l’arrêt des livraisons de Gazprom à cette dernière a contraint la Moldavie à de coûteuses importations depuis la Roumanie. Opération symptomatique de l’intégration progressive de la Moldavie dans les réseaux européens, le gestionnaire de réseau gazier roumain (Transgaz) avait repris le réseau moldave en septembre 2023 (en remplacement de Moldovagaz, contrôlé à 50% par Gazprom). Comme l’Ukraine, la Moldavie a été synchronisée au réseau électrique européen dans la foulée de l’invasion de l’Ukraine par la Russie. La principale ligne à haute tension permettant l’approvisionnement depuis la Roumanie transite par le territoire séparatiste de Transnistrie. Une première liaison directe (entre Chisinau et Vulcanesti) est prévue pour fin 2025 et le soutien de la Banque européenne pour la reconstruction et le développement (BERD) a été obtenu pour la construction d’une autre ligne à haute tension directe (Bălți-Suceava).

Comme la Hongrie, la Roumanie a contracté avec la Turquie, celle-ci augmentant dans le même temps ses approvisionnements depuis la Russie. Seul pays d’Europe centrale à disposer de gisements significatifs, le pays compte sur le projet Neptune pour devenir le premier producteur de gaz de l’Union européenne. Il pourrait devenir un pôle significatif à la fois en tant que pays de transit depuis l’Azerbaïdjan et les terminaux grecs via le gazoduc Trans-Balkan au profit notamment de la Moldavie et de l’Ukraine comme pays producteur car il alimente déjà la Hongrie via le gazoduc BRUA.

Mis en œuvre au cours de la période soviétique, le gazoduc Trans Balkan visait à alimenter le sud-est de l’Europe en gaz russe. Il peut désormais fonctionner en sens inverse et approvisionner la Bulgarie et l’Ukraine qui sollicitent des financements européens pour assurer la modernisation de cet axe à partir du réseau turc. En décembre 2024, l’Ukraine a d’ores et déjà réceptionné sa première livraison de gaz américain déchargée préalablement sur le littoral grec. La Turquie est ici en concurrence avec la Grèce qui se positionne comme porte d’entrée pour la Bulgarie, la Roumanie et les pays des Balkans. Son rôle de hub s’est affirmé depuis la construction du gazoduc sud-européen et de la connexion de ce dernier à l’Europe centrale grâce au gazoduc IGB. Au terminal de Revithoussa (mis en service en 1999) a été ajouté en 2024 le terminal flottant d’Alexandroúpoli.

L’ensemble de ces initiatives s’inscrit dans l’initiative d’un « couloir gazier vertical » (Vertical Gas Corridor) soutenu par la Grèce, la Bulgarie, la Roumanie, la Hongrie, la Slovaquie, la Moldavie et l’Ukraine. Elles visent à irriguer une large partie de l’Europe centrale à partir des terminaux grecs et du gazoduc sud-européen. L’intégration régionale est également renforcée à travers l’accord STRING (Solidarity Ring) qui associe depuis 2023 plusieurs opérateurs de la région pour faciliter le transport de gaz en provenance d’Azerbaïdjan.

L’espace balkanique demeure un marché significatif pour les acteurs russes, l’absence de sanction contre le gaz russe s’ajoutant aux infrastructures disponibles et aux contrats noués. Fin 2022, la Russie fournissait 95% des besoins en gaz de la Serbie et 25% de ses besoins en pétrole. Un processus d’autonomisation à l’égard des approvisionnements russes a été amorcé. Malgré une rhétorique favorable à la Russie, la Serbie conduit une politique de diversification à l’aide de projets avec les différents voisins afin de pallier les inconvénients de l’absence d’un littoral sur lequel pourrait se greffer un terminal GNL. Avec un seul site de stockage d’importance (Banatski Dvor), dont l’actionnaire majoritaire est Gazprom, le pays s’est accordé avec la Hongrie et la Bulgarie pour utiliser leurs capacités de stockage. Une joint-venture (Serbhungas) a été créée avec la Hongrie en 2023, active dans le trading de gaz. Avec la Bulgarie, l’interconnexion Niš-Dimitrovgrad est opérationnelle depuis la même année. Elle permet des approvisionnements à la fois depuis l’Azerbaïdjan et la Grèce, la société nationale serbe (Srbijagas) ayant sécurisé des approvisionnements auprès du terminal GNL d’Alexandroúpoli en service depuis octobre 2024. Les liens avec le Monténégro pourraient également se renforcer avec le terminal GNL flottant prévu à l’aide de capitaux américains dans le port de Bar d’ici 2025. En Croatie, le terminal de Krk a indirectement bénéficié des réductions des approvisionnements russes après avoir été sous-utilisé jusqu’en 2022 et ses capacités ont été accrues. Une connexion est prévue avec le gazoduc sud-européen grâce à la construction de du Ionian Adriatic Pipeline (IAP) entre Fiel (Albanie) et Split (Croatie).

Autant d’initiatives qui confortent le rôle de la façade méditerranéenne comme porte d’entrée du gaz destiné aux Balkans et au sud de l’Europe centrale et qui sont un pendant aux opérations similaires conduites le long de la façade de la mer Baltique. Les investissements consentis pour aménager des terminaux GNL et recomposer le réseau de gazoducs en Europe centrale ont finalement renforcé les interdépendances entre les pays d’Europe centrale et accru le rôle d’acteurs extérieurs à celle-ci, à commencer par les États-Unis et l’Azerbaïdjan.

Une recomposition portée par des acteurs européens et non européens

Mis en place en 2015, le forum « Initiative des 3 mers » a connu un regain d’activité et s’est traduit par de nouvelles interconnections gazières et, dans une moindre mesure, électriques, à travers l’espace étiré entre la mer Baltique, la mer Noire et la mer Adriatique. Le financement des projets est abondé par les parties prenantes, l’Union européen et divers autres financeurs, dont les États-Unis.

Donald Trump avait fixé en 2017 l’objectif d’une « Energy Dominance » des États-Unis, thème repris dès sa réélection en 2024 : l’idée est d’imposer le pays comme un acteur majeur du marché énergétique mondial après avoir été longtemps un importateur net. Illustration de cette stratégie, les États-Unis se sont fermement opposés à Nord Stream 2 et ont encouragé l’acquisition de GNL par les pays européens. La première administration Trump s’est focalisée notamment sur l’Europe centrale, apportant son soutien à « l’Initiative des trois mers ». La Pologne a été le principal point d’appui de cette stratégie américaine. En novembre 2017, un premier contrat de GNL était signé pour approvisionner le pays depuis le golfe du Mexique, pour une durée de cinq ans, suivi par plusieurs autres contrats à partir de 2018 pour des durées égales ou supérieures à vingt ans. En Grèce et dans les Balkans, les capitaux américains ont également contribué à la recomposition des infrastructures gazières.

Autre bénéficiaire de la crise ouverte par l’invasion de l’Ukraine, l’Azerbaïdjan a capitalisé sur les contrats conclus successivement avec la Géorgie, la Turquie, la Grèce et l’Italie (2020), la Bulgarie (2021), la Roumanie (2023), la Slovaquie, la Hongrie et la Serbie (2024). Les engagements pris auprès de l’Union européenne de doubler les exportations de gaz supposent une forte hausse des investissements dans un contexte où la consommation intérieure demeure dynamique. Les tensions récurrentes avec l’Arménie, comme les atteintes portées à la liberté d’expression, exposent le partenariat avec l’Azerbaïdjan à des oppositions au sein de l’Union européenne. Plusieurs États membres (dont la Slovaquie et la Hongrie) voient néanmoins là une opportunité de sécuriser leurs approvisionnements gaziers. Des engagements contractuels de la part des énergéticiens européens seraient ici précieux pour assurer la viabilité des investissements envisagés. Un tel scénario se heurte néanmoins à la volonté de l’Union européenne de décourager la signature de nouveaux contrats d’approvisionnement gazier à long-terme dans le cadre de sa stratégie de neutralité climatique.

Dans sa recommandation de février 2024 appelant à réduire de 90% les émissions d’ici à 2040, la Commission européenne a estimé que la consommation d’énergies fossiles devrait être à cette date inférieure de 80% à celle de 2021 dans le contexte du Pacte vert. De fait, entre août 2022 et mars 2023, la demande européenne en gaz a décliné de près de 20% par rapport à la période 2017-2022, sous l’effet cumulatif de la hausse des prix, d’un hiver peu rigoureux et d’une montée en puissance des énergies renouvelables (EnR).

En Europe centrale, la sortie progressive du charbon depuis les années 1990 ne s’est pas accompagnée d’une forte croissance de la consommation de gaz, sauf en Pologne, et la demande en gaz des pays de la région est appelée à se réduire d’ici à 2030. Les transformations du tissu industriel au profit notamment du secteur des services ont contribué à une baisse de l’intensité énergétique. Dans le secteur résidentiel, la demande varie sensiblement selon les aléas météorologiques mais elle devrait diminuer en raison des avancées en matière d’efficacité énergétique et des projections démographiques, puisque la région devrait perdre plus de 10% de sa population entre 2024 et 2050. Le troisième usage (production d’électricité) est, lui, de nature à susciter une croissance de la consommation, le rôle de l’électricité étant appelé à se renforcer. D’ici-là, la part des énergies renouvelables devrait croître sensiblement et le parc nucléaire être renforcé. Loin de relever de logiques contradictoires, les initiatives relevant de la sécurité énergétique et de la neutralité climatique peuvent concourir ensemble à renforcer l’autonomie européenne.

***

Avant l’éventail des initiatives prises dans le cadre de REPowerEU, l’Union européenne a depuis les années 1990 soutenu la multiplication des sites de stockage et des interconnections gazières et électriques entre les États-membres et les pays d’Europe centrale. Elle a également cofinancé les terminaux GNL, notamment sur la mer Baltique et en mer Méditerranée. L’instrument financier Connecting Europe Facility (CEF) vise ainsi à permettre à l’ensemble des États membres d’avoir accès à au moins trois sources de gaz ou au GNL. Déployée au nom de la mise en place d’un marché de l’énergie unifié, cette stratégie a permis à l’Union européenne de limiter sensiblement l’impact de la politique russe conduite pour diviser les États membres et amoindrir leur soutien à l’Ukraine.

L’invasion de l’Ukraine par la Russie en février 2022 n’a pas en soi provoqué la recomposition de la géographie de l’énergie entre les trois mers. Le premier Mémorandum (suivi de plusieurs d’autres) destiné à organiser la coopération entre les opérateurs de la région remonte à 2014. Elle l’a revanche légitimée et accélérée. Le résultat est une réorientation des flux dans un sens nord-sud, un rapprochement entre les pays d’Europe médiane et le renforcement de la position de hub gazier de l’Allemagne.

Aux marges de l’Union, la Turquie et l’Azerbaïdjan bénéficient de cette recomposition et constituent deux relais pour les exportations russes de gaz et de pétrole. Sur la façade sud de la mer Méditerranée, les pays producteurs (l’Algérie et l’Égypte principalement) n’ont profité que marginalement de la crise, en raison notamment de leurs capacités limitées à accroître leur production et de leur demande intérieure dynamique. La Norvège et les États-Unis ont en revanche sensiblement accru leur part de marché. À l’échelle européenne, ils fournissaient au deuxième trimestre 2024 respectivement 43,5% des importations par gazoduc et 46% des importations de GNL. Une configuration nouvelle apparaît désormais en Europe centrale avec, pour retenir une métaphore empruntée à l’hydrographie, deux bassins. L’un recouvre la partie nord de cette région « irriguée » depuis les terminaux GNL baltes, polonais, allemands, néerlandais ou les réseaux connectés à la Norvège via le Baltic pipe. L’autre recouvre la partie sud reliée aux terminaux GNL croates et grecs ainsi qu’au réseau turc et au gazoduc sud-européen alimenté par l’Azerbaïdjan.

L'interruption du transit de gaz russe via le territoire ukrainien s’inscrit dans un mouvement plus large de recomposition de l’espace énergétique en Europe centrale. L'Ukraine a pris une décision qui, à court terme, dessert les intérêts de la plupart des acteurs européens, à commencer par les siens (environ 800 millions € de droits de transit sont « sacrifiés »). D’autres pays d’Europe centrale, notamment la Slovaquie, voient également leurs recettes amputées. Plus généralement, le prix du gaz européen devrait rester durablement aligné sur les prix élevés du GNL. Tout incident qui frapperait les installations de GNL norvégiennes ou américaines provoquerait une forte volatilité. Si le risque de pénurie paraît écarté, la question du prix n’est pas pour autant secondaire au regard de l’ampleur prise par la précarité énergétique en Europe et des enjeux de compétitivité.

La situation est plus particulièrement préoccupante en Moldavie. La Russie peut y capitaliser sur une situation économique et sociale qui risque de devenir plus éprouvante que jamais, notamment sur la rive gauche du Dniestr (Nistru). Dans la perspective des élections législatives prévues en 2025 en Moldavie, un soutien européen plus ambitieux permettrait probablement de fragiliser les liens d’allégeance des élites de la Transnistrie séparatiste à l’égard de Moscou.

Si elle n’est pas dépourvue de risques, la décision de l’Ukraine prive la Russie d’une partie des bénéfices qu’elle tire de ses exportations d’hydrocarbures et place les États membres de l’Union face à leurs contradictions. Aucune sanction significative n’ayant été adoptée à l’encontre du gaz russe, des conditions de marché favorables suffiraient pour que les volumes fournis par Gazprom retrouvent un niveau élevé via des livraisons de GNL. La part de la Russie dans les importations de l’Union européenne est passée de 40% à 15% entre 2022 et 2024 mais ce pourcentage a augmenté en 2024. Dans un contexte de ralentissement économique, l’objectif (non contraignant) affiché par l’Union européenne de cesser tout approvisionnement en gaz russe d’ici à 2027 fait toujours débat.

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :