Union économique et monétaire

Nicolas Goetzmann

-

Versions disponibles :

FR

ENNicolas Goetzmann

La succession de chocs qui frappe l’économie mondiale depuis le début de l’année 2020 met en évidence les forces et les vulnérabilités des différents modèles de croissance des grands ensembles mondiaux que sont les Etats-Unis, la Chine et l’Union européenne[1].

Alors que les Etats-Unis peuvent toujours compter sur une demande domestique qui constitue le socle insubmersible du développement du pays, la Chine se trouve confrontée à la nécessaire évolution d’un modèle considéré comme obsolète par les autorités[2]. D’une croissance guidée par un niveau d’investissement difficilement soutenable sur le long terme et une balance commerciale largement excédentaire, la Chine de Xi Jinping se voit de plus en plus contrainte de soutenir sa demande domestique afin de corriger ses déséquilibres. Placée au centre de cette compétition sino-américaine, l’Union européenne - et plus précisément son cœur qu’est la zone euro - se trouve fragilisée par la faiblesse de cette même demande domestique et par un développement reposant trop largement sur un commerce extérieur dont la structure a été géopolitiquement mise à mal au cours de ces trois dernières années.

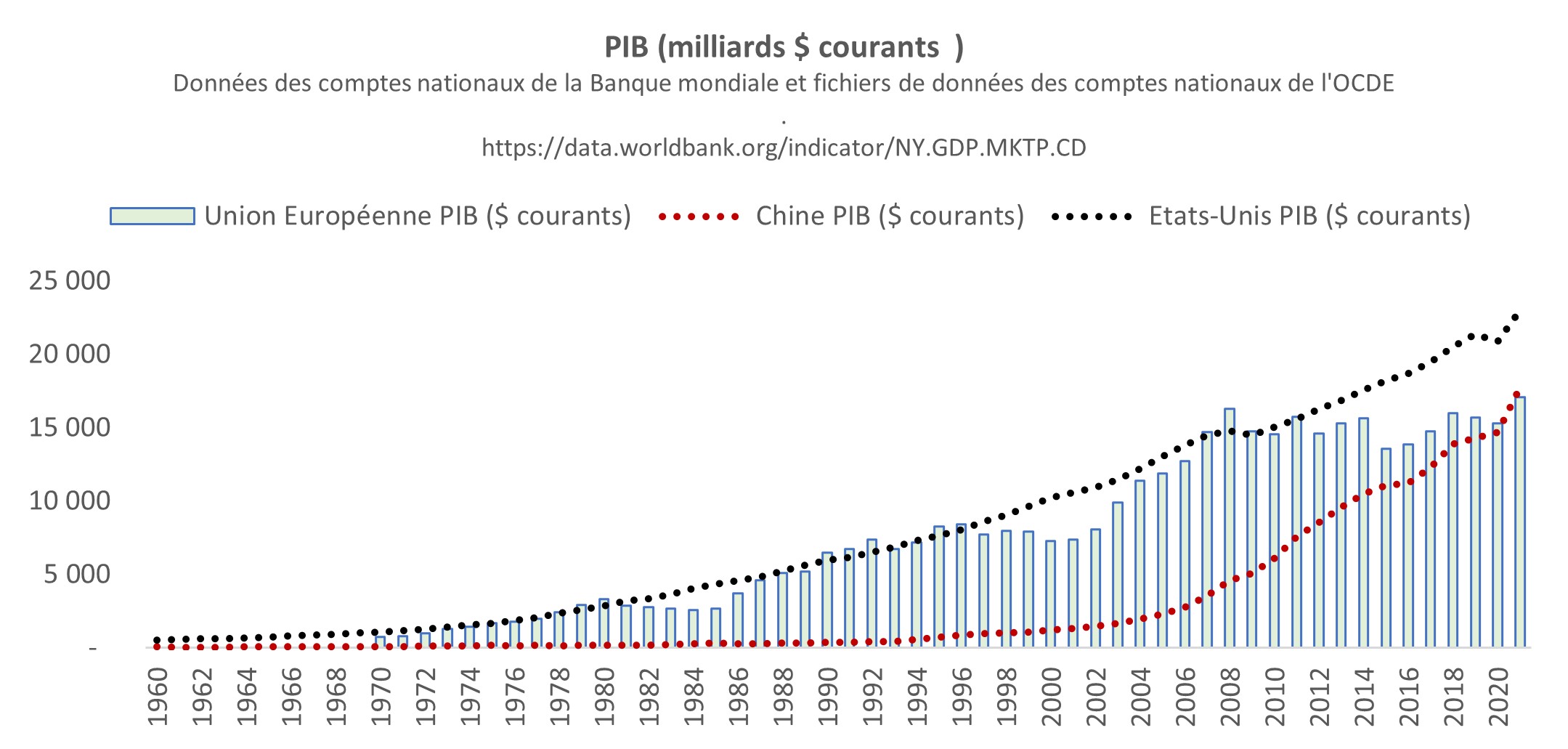

Les défaillances du modèle de croissance européen avaient pourtant été révélées dès le lendemain de la grande crise financière qui plaça la trajectoire du PIB sur une voie de stagnation, et dont la première conséquence fut un décrochage vis-à-vis des Etats-Unis, avant de subir son dépassement par l’économie chinoise en 2021.

C’est dans ce contexte de bouleversement de la hiérarchie économique mondiale que le phénomène inflationniste intervint dès la fin de l’année 2021 - avant de s’aggraver lors de l’année 2022 et sans doute aussi en 2023 - tout en faisant peser sur le continent européen le risque de voir les autorités économiques, Banque centrale européenne en tête, persévérer dans un modèle devenu synonyme de déclin relatif.

Les fragilités du modèle économique européen

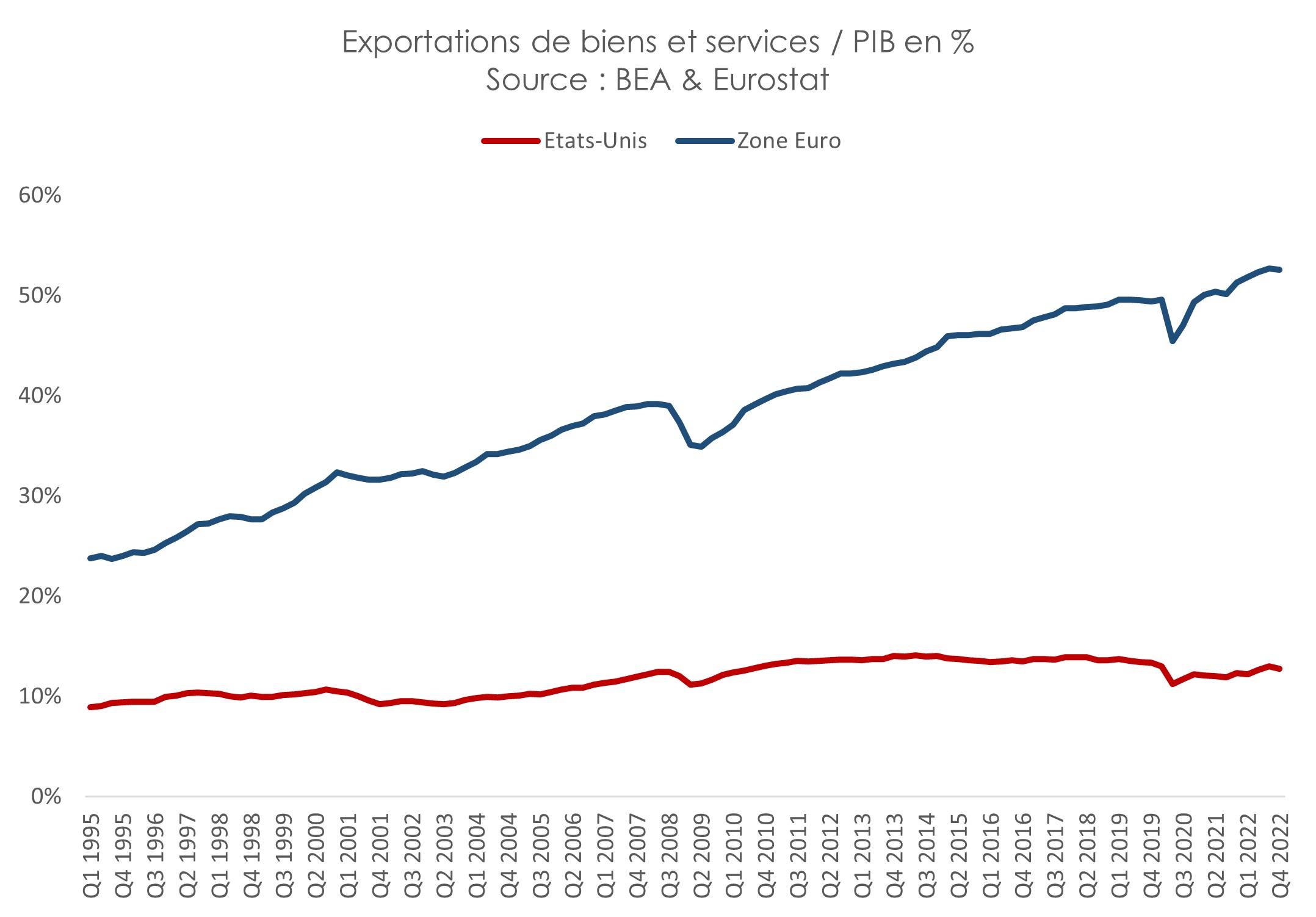

Le modèle économique européen peut se mesurer à l’aune de ses résultats. Entre 1999 et 2022, la part des exportations est passée de 29% à 52% du PIB de la zone euro, tandis que les importations ont vu leur poids progresser de 28% à 48% du PIB sur la même période. A titre de comparaison, les exportations représentent moins de 12,7% du PIB américain et les données publiées par la Banque mondiale indiquent qu’elles ne représentaient que 20,7% du PIB chinois en 2022, contre 18,2% en 1999.

Comparativement aux deux autres blocs que sont les Etats-Unis et la Chine, la zone euro se caractérise par une surexposition aux échanges commerciaux. De façon remarquable, au premier trimestre 2023, le poids économique de ses exportations (1544 milliards) a été supérieur à celui de la consommation des ménages (1 534 milliards), soit un ratio de 100,7% contre 20,3% aux Etats-Unis. La zone euro exporte plus que ses ménages ne consomment alors que les ménages américains consomment cinq fois plus que le total des exportations du pays.

Lors de l’année 2018, c’est un surplus commercial record de plus de 500 milliards € qui a été réalisé par la zone euro sur ses partenaires économiques. A l’inverse, au cours de cette même année 2018, les Etats-Unis voyaient leur balance commerciale présenter un déficit approchant les 580 milliards $. Cette divergence entre les deux continents se révèle encore davantage par l’évolution du déficit commercial bilatéral américain vis-à-vis de l’Union européenne depuis la naissance de la zone euro ; alors que celui-ci était de 29,3 milliards $ en 1999, il a atteint 148,5 milliards au cours de l’année 2021, selon le Bureau of Economic Analysis.

Cette « performance » exportatrice européenne s’est réalisée au détriment de la demande domestique du continent. En effet, le résultat exportateur et la qualité des biens et services européens ne suffisent pas à expliquer la constitution de tels excédents commerciaux. Ces derniers se sont réalisés par la faiblesse relative de la demande domestique européenne : plus le continent exporte en bénéficiant de la force de la croissance mondiale et moins il consomme en poids relatif, plus l’excédent commercial sera mécaniquement important.

Entre la fin de l’année 2007 et la fin de l’année 2013, les exportations de biens et services de la zone euro progressent de 9% contre seulement 1,7% pour les importations. Ce décalage provoque mécaniquement une hausse de la balance commerciale, qui triple au cours de cette période pour atteindre 5% du PIB de la zone euro. La constitution de l’excédent commercial européen est le fruit d’une faiblesse interne qui interroge.

Une demande domestique atone

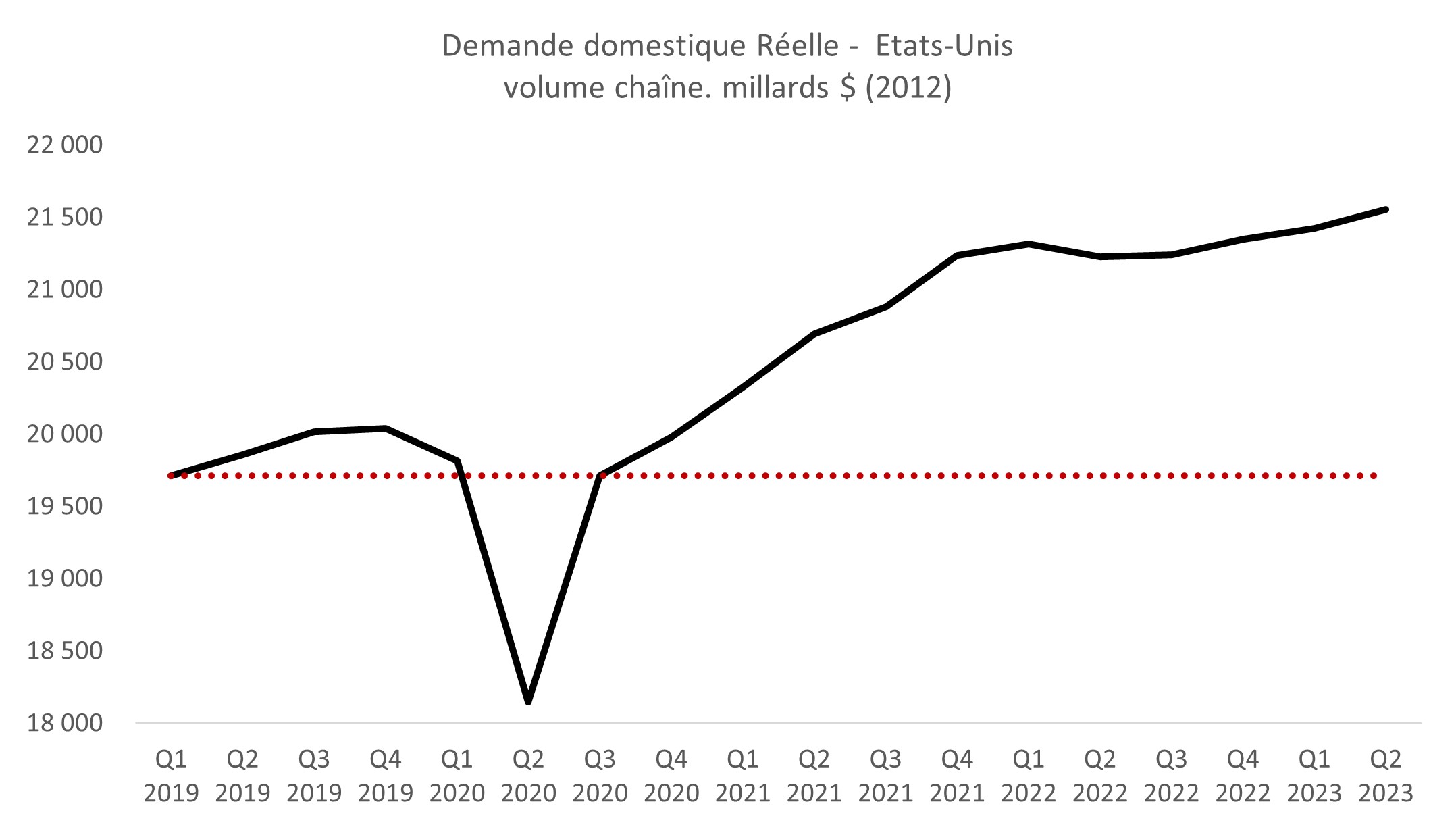

Au cours de l’histoire de la zone euro, entre le premier trimestre 1999 et le premier trimestre 2023, la demande domestique de la zone euro (constituée de la consommation et de l’investissement) a progressé de 30,1% contre une hausse de 67,1% aux Etats-Unis. La demande adressée par les Etats-Unis à l’économie mondiale a ainsi progressé plus de deux fois plus rapidement que la demande proposée par la zone euro. Depuis l’année 2008 et la grande crise financière, ce courant s’est renforcé, la demande américaine ayant progressé trois fois plus rapidement que la demande de la zone euro. Un contexte qui fait du marché américain l’objet de toutes les convoitises, relativement à un marché européen atone.

Cette faiblesse de la demande intérieure n’est pas le fruit d’une quelconque fatalité, mais le résultat d’une politique macroéconomique. Que cela soit au travers du pacte de stabilité et de croissance visant à limiter les déficits budgétaires ou au travers du mandat de stabilité des prix de la Banque centrale européenne, l’architecture macroéconomique de la zone euro est conçue pour un tel résultat de modération de la demande domestique européenne, qui s’observe principalement au travers de l’évolution des salaires.

Pour la zone euro, le salaire par employé ajustée de l’inflation a progressé de 10,3% entre 1999 et 2022 contre 31,7% aux Etats-Unis. Ce résultat peut être attribué à la faiblesse de la progression des rémunérations au sein de la zone euro, à la tendance baissière du nombre d’heures travaillées, mais également à la forte inflation constatée au cours de ces derniers mois. Une situation qui empêche de voir le marché domestique européen comme un socle de développement pour ses entreprises, au contraire des Etats-Unis.

A l’inverse des autorités américaines qui agissent en traitant la croissance des salaires comme une source prioritaire de croissance, l’approche européenne de modération salariale s’intègre dans une stratégie de compétitivité à l’exportation. Cette approche a conduit la zone euro sur la voie d’un déclin de son poids géopolitique relatif, d’une vulnérabilité accrue à l’égard de la Chine, et d’un affaiblissement de sa population en emploi qui voit ses revenus stagner durablement, ce qui menace également la stabilité politique du continent.

Lors de son discours inaugural à la tête de la Commission européenne le 27 novembre 2019, Ursula von der Leyen déclarait : « C’est une Commission géopolitique que j’ai en tête, et c’est ce dont l’Europe a urgemment besoin. »

Si l’ambition géopolitique manifestée par Ursula von der Leyen prend tout son sens au regard des évènements qui ont suivi cette déclaration - du Covid-19 à la guerre menée par la Russie en Ukraine, en passant par l’extraordinaire envolée de la production automobile chinoise - son emploi du terme « compétitivité » à neuf reprises dans ce même discours marque un profond paradoxe. C’est en effet ce modèle de compétitivité qui a conduit l’Europe vers une forte dépendance extérieure ; de la demande chinoise à un approvisionnement énergétique en provenance de Russie jugé lui aussi plus « compétitif ». Ce modèle est également la cause première d’un sous-investissement massif européen, conséquence circulaire de la faible croissance qu’il génère.

Une prise de conscience manifeste au cœur de la pandémie

Face au risque et à l’incertitude provoqués par l’irruption de la pandémie au début de l’année 2020, les grandes zones économiques mondiales ont réagi avec force. Forts d’une expérience passée de reprise économique insatisfaisante au lendemain de la grande crise financière, Europe et Etats-Unis sont parvenus à produire des plans de relance historiques, aussi bien d’un point de vue budgétaire que monétaire.

Que ce soit au travers d’une réaction initiale de grande ampleur de la part de la Banque centrale européenne ou au travers de l’accord trouvé par les capitales européennes au mois de juillet 2020 pour soutenir l’économie européenne dans le cadre du plan NextGenerationEU de 750 milliards €, l’Union européenne semblait tirer les leçons du passé pour faire face aux difficultés rencontrées.

Poursuivant une logique analogue, la Banque centrale européenne publiait - au mois de juillet 2021 - les résultats de sa « revue de stratégie de politique monétaire », modifiant ici sa définition quantitative de son objectif d’inflation, ce qui permettait d’entrevoir un soutien structurel plus important apporté à la demande domestique européenne.

Au lendemain de la grande crise financière, il avait été nécessaire d’attendre vingt-huit trimestres pour voir le PIB européen retrouver son niveau d’avant-crise. Au lendemain de la pandémie, huit trimestres ont suffi pour parvenir à ce résultat, ce qui démontre l’efficacité de la stratégie adoptée durant cette crise.

Alors que les deux bras armés de la politique macroéconomique s’orientaient dans une même logique de reprise économique forte au lendemain de la pandémie, l’espoir de voir une telle stratégie s’inscrire structurellement dans l’ADN du modèle économique européen prenait forme. Une perspective favorable remise en cause par la survenance de l’inflation.

Une séquence inflationniste qui a mis fin à la reprise européenne

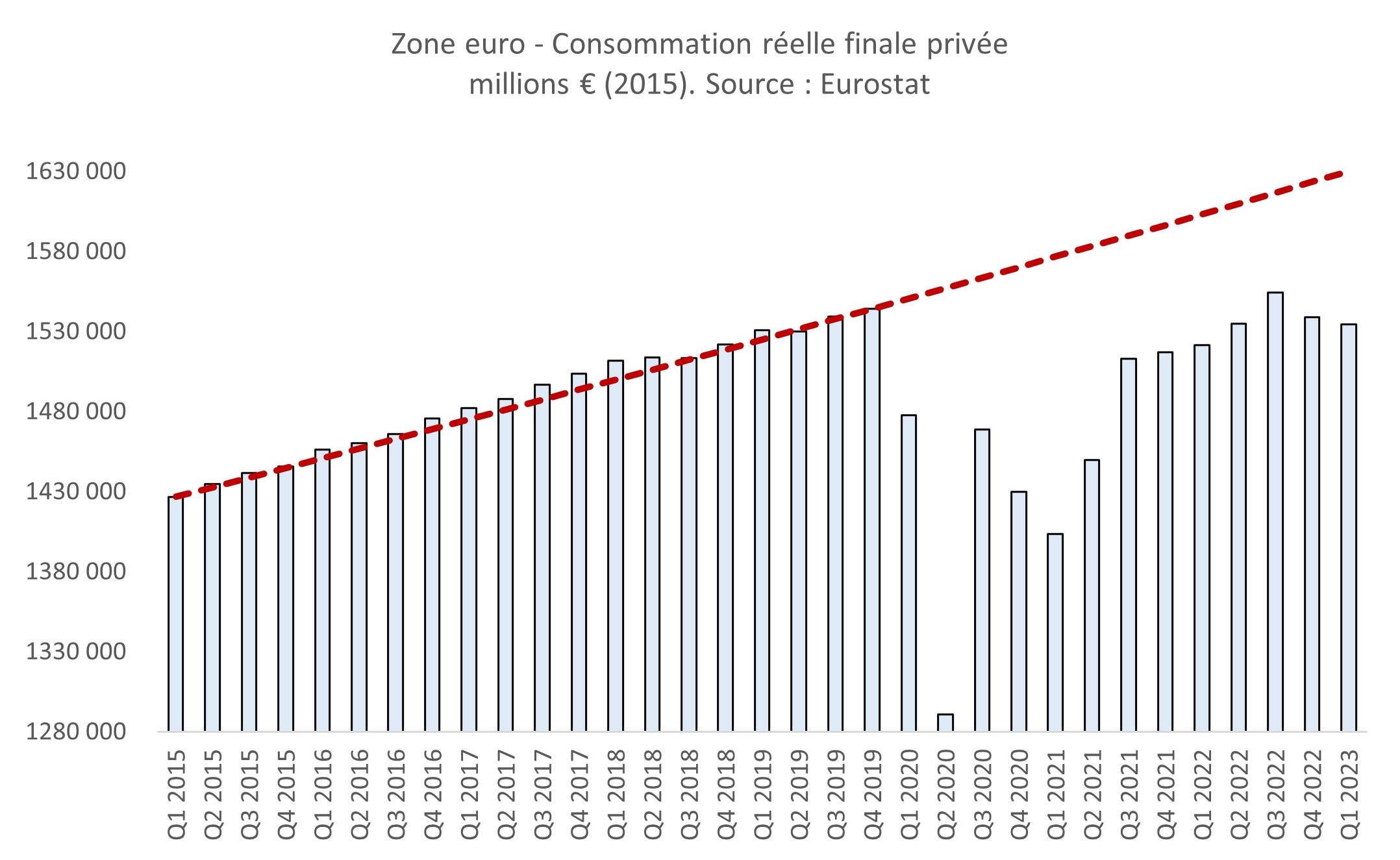

Malgré une reprise économique européenne qui s’annonçait bien supérieure à son précédent post-2008, la poussée inflationniste débutée à l’été 2021 a conduit la Banque centrale européenne à réviser son approche initiée lors de la pandémie pour annoncer une phase de resserrement monétaire qui, conjuguée à la dynamique inflationniste, a d’ores et déjà produit ses effets récessifs sur la demande domestique européenne.

Au premier trimestre 2023, la consommation des ménages de la zone euro a atteint un niveau 0.6% inférieur à celui du dernier trimestre 2019, signalant une stagnation de plus de trois années, tandis que les ménages américains ont vu leur consommation réelle, ajustée de l’inflation, progresser de 9% entre la fin 2019 et le deuxième trimestre 2023.

Si la réaction de la Banque centrale européenne semble s’être justifiée par un niveau d’inflation dépassant 10% au cours des derniers mois de l’année 2022, la nature de l’inflation qui touche la zone euro aurait pu justifier une certaine retenue de l’autorité monétaire européenne.

En effet, au contraire des Etats-Unis qui constatent une situation de forte demande domestique qui justifie la réaction de la Réserve fédérale, ce phénomène ne s’observe pas en zone euro, signalant que l’excès d’inflation constatée n’est pas le résultat d’une demande intérieure excessive.

Pourtant, dans un article publiée le 10 février 2022, Philip Lane, chef économiste de la Banque centrale européenne, déclarait : « Puisque la politique monétaire oriente la demande intérieure, un resserrement de la politique monétaire en réaction à un choc d’offre externe signifierait que l’économie serait simultanément confrontée à deux chocs défavorables ; une détérioration des termes de l’échange internationaux (générée par la hausse des prix des importations) et une baisse de la demande intérieure »[3]. Il n’aura fallu que quelques semaines pour que cet avertissement ne soit contredit par une modification des rapports de force internes à la BCE, pour aboutir à une politique de resserrement monétaire d’une rapidité et d’une ampleur historique.

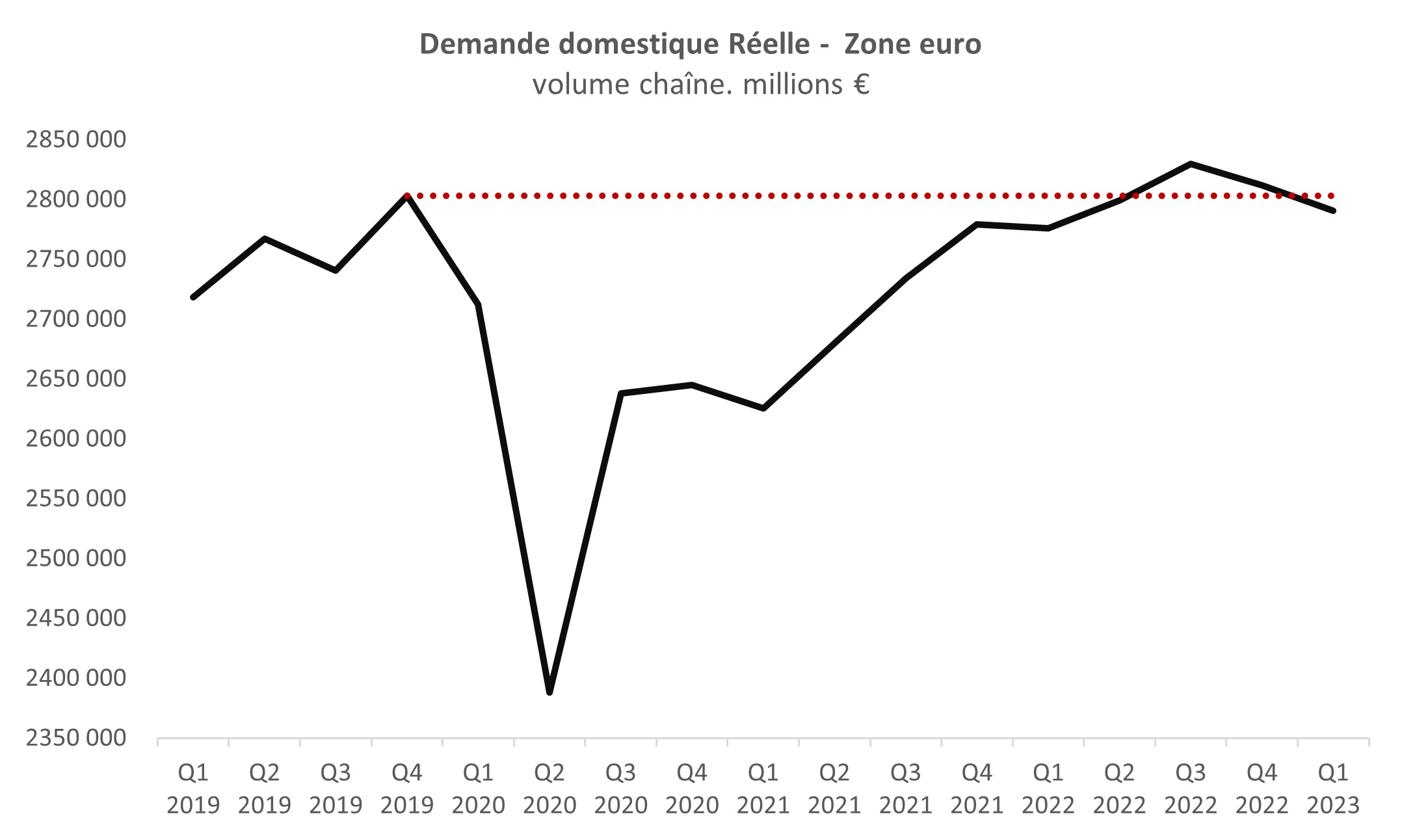

La stratégie poursuivie actuellement par la BCE conduit à un ralentissement de la demande domestique européenne d’ores et déjà visible depuis le troisième trimestre 2022.

Dans le même temps, la demande domestique américaine dépasse son niveau d’avant-crise de près de 8%, indiquant que la reprise américaine est parvenue à effacer les traces de la pandémie sur son économie, et ce, malgré une inflation moyenne supérieure à 8% au cours de l’année 2022.

Quelle alternative au modèle de croissance européen ?

Le modèle de croissance européen pourrait avoir été considéré comme particulièrement adapté aux deux premières décennies de ce nouveau siècle, caractérisées par l’essor du commerce international. Cependant, ce modèle s’est révélé contreproductif aussi bien pour les populations européennes, qui ont subi une stagnation de leurs revenus issus du travail, qu’en termes de croissance du PIB, qui est le résultat d’une faiblesse structurelle de la demande domestique du continent. Une faiblesse qui a également conduit à un profond sous-investissement européen. Entre le dernier trimestre 2007 2008 et le premier trimestre 2023, l’investissement européen (hors Irlande) a connu une progression de 4,6% contre 36,8% aux Etats-Unis, ce qui ne laisse que peu de place à la croissance potentielle future, fruit de l’innovation.

Alors que l’ambition stratégique européenne repose désormais sur la notion d’autonomie stratégique, l’urgence politique doit être portée sur la nécessité d’une modification substantielle de son modèle économique. Le concept d’autonomie stratégique est antinomique avec un modèle de développement dont le socle repose sur la demande extérieure, et son corollaire qu’a été sa faiblesse interne.

Afin de répondre à une telle nécessité, un modèle macroéconomique dévoué à un rétablissement et à soutien structurel de la demande intérieure du continent offrirait les meilleures garanties. En soutenant davantage sa croissance interne, le continent européen aurait alors la possibilité de faire bénéficier ses entreprises d’un marché robuste, au même titre que les entreprises américaines. Le soutien à le croissance intérieure aurait alors mécaniquement pour effet de réduire relativement la vulnérabilité européenne à sa demande extérieure tout en permettant un accroissement des revenus du travail de la population.

Cette stratégie aurait pour résultat de soutenir la croissance européenne de façon structurelle, de provoquer une hausse de l’investissement et une hausse du potentiel de croissance à venir. Enfin, la progression des recettes fiscales serait alors liée à celle de la croissance. De quoi offrir de plus importantes marges de manœuvres budgétaires aux gouvernements de la zone euro.

Que ce soit au profit des populations européennes ou au profit du continent en termes de puissance relative, la nécessité d’une modification du modèle européen doit être considérée comme une priorité. Le modèle économique européen a été bâti sur la base d’une stratégie de politique monétaire exclusivement centrée sur la stabilité des prix, un modèle économique de demande intérieure nécessite une modification de l’approche de la Banque centrale européenne ; pour que celle-ci soit désormais guidée par la recherche de la croissance potentielle maximale et du plein emploi.

Nicolas Goetzmann

Responsable de la recherche et de la stratégie macroéconomique à la Financière de la Cité.

[1] Ce texte est originellement paru dans le " Rapport Schuman sur l'Europe, l'état de l'Union 2023 " éditions Marie B, Paris, avril 2023. Il a été actualisé.

[2] La dépendance de la croissance chinoise au secteur immobilier - Thomas Carré, Lennig Chalmel, Eloïse Villani, Jingxia Yang, Trésor-éco, Direction générale du Trésor, août 2022

[3] Bottlenecks and monetary policy, Philip R. Lane, membre du directoire de la BCE, Blog, 10 février 2022

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :