L'UE dans la mondialisation

Nicolas Goetzmann

-

Versions disponibles :

FR

ENNicolas Goetzmann

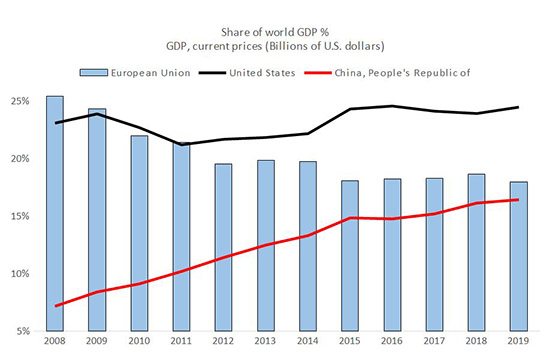

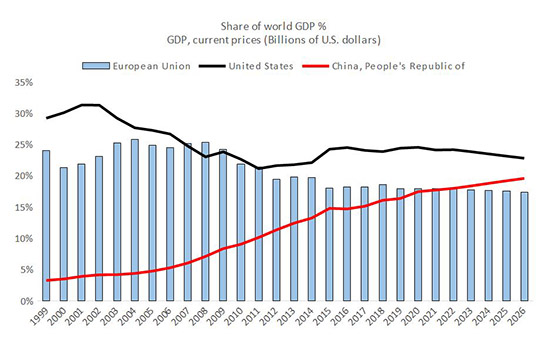

Le début des années 1990 a été marqué par la disparition du bloc soviétique, effaçant plus de quarante ans d'une compétition avec les Etats-Unis : la suite de la décennie a été le témoin de l'émergence économique de la République populaire de Chine et de l'avènement formel de la zone euro en tant que tête de proue économique de l'Union européenne. Deux décennies plus tard, selon les données publiées par le FMI, près de 60% de l'économie mondiale se partagent désormais entre ces trois grandes zones économiques dominantes, Etats-Unis, Chine et Union européenne, remodelant ainsi le visage de la compétition entre puissances mondiales. Depuis le début du millénaire, cette course entre grandes puissances s'est montrée fortement volatile, permettant à l'Union européenne, dans une première phase (1999-2007) de ravir la première place économique mondiale aux Etats-Unis, avant de subir, au cours d'une seconde phase (2007-2021), un déclin relatif la plaçant désormais à portée d'un dépassement par la Chine dès 2022. Ce déclin n'avait pourtant rien d'une fatalité. Ainsi, lors de la phase initiale, la zone euro avait vu sa croissance approcher le rythme imposé par les Etats-Unis. A l'inverse, et alors que l'économie américaine voyait sa croissance dépasser 20% entre la grande crise financière et la veille de la pandémie, la zone euro n'a atteint que la moitié de ce chiffre. Dans le même temps, l'irrésistible ascension de l'économie chinoise profitait de cette contreperformance européenne pour en arriver à une possible situation de dépassement. La stratégie de stabilité macroéconomique qui gouverne la zone euro et l'Union européenne dans son ensemble se sont ainsi révélées inefficaces lors de cette période de reprise post-grande crise financière, tout en devenant synonyme de stagnation relative pour le continent européen, face à une économie américaine qui est parvenue à maintenir son rang et à une double décennie de croissance historique pour la Chine. Les erreurs macroéconomiques commises au lendemain de la grande crise financière ont été la cause de ce déclassement européen. C'est dans ce contexte que l'Union européenne et la zone euro doivent être en mesure de revisiter leur stratégie économique afin de se replacer dans une trajectoire leur permettant de participer à cette compétition économique mondiale au lendemain de la crise pandémique et, ainsi, de se montrer cohérentes avec une ambition d'autonomie stratégique dorénavant assumée. Cette transformation est d'autant plus nécessaire que le contexte lié à l'épidémie de Covid-19 replace l'Europe dans une situation de sortie de crise alors que son architecture économique a d'ores et déjà prouvé ses limites dans une telle configuration.

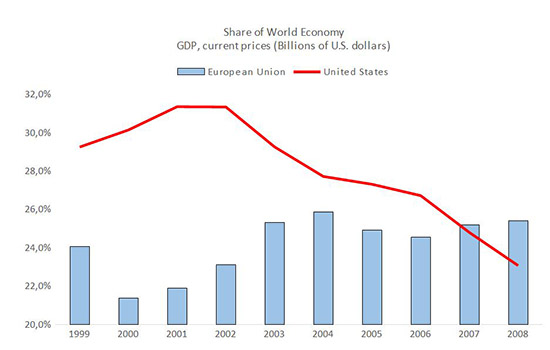

1999-2007 : l'âge d'or de la zone euro

De sa naissance à la veille de la grande crise financière, la zone euro a vu sa croissance atteindre une moyenne annuelle de 2,33%, tandis que les Etats-Unis progressaient sur un rythme de 2,8% sur la même période. La zone euro connaît ici son âge d'or, dont le résultat va être de voir l'ensemble de l'Union européenne dépasser les Etats-Unis en termes de poids économique mondial, notamment sous l'effet de l'appréciation de la monnaie unique. Cette performance européenne apparaît d'autant plus remarquable que la Chine voit son poids économique doubler lors de ces années, passant de 3,3 à 7% du PIB mondial entre 1999 et 2008, sans que cela ne vienne affecter la capacité européenne à maintenir sa position.

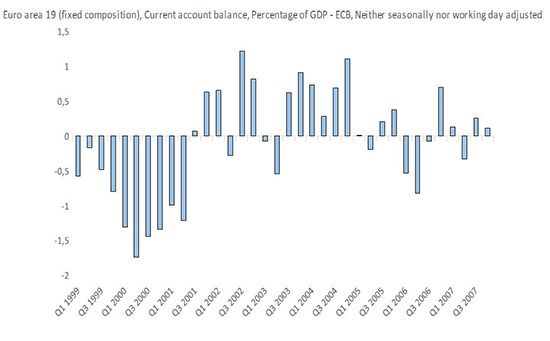

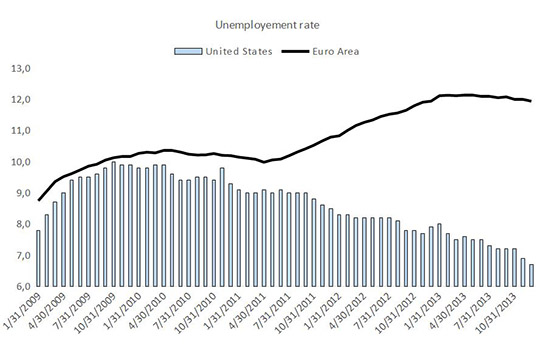

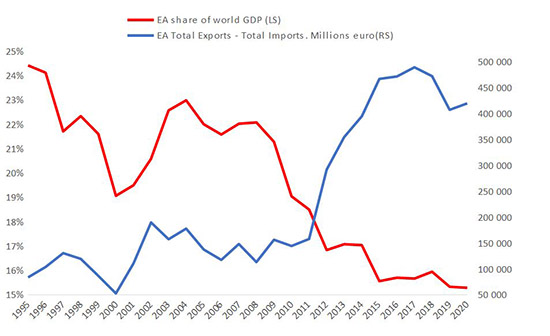

Au cours de cette période, le taux de chômage au sein de la zone euro décroît, passant d'un niveau supérieur à 10% au début de l'année 1999 à 7,3% à la veille de la grande crise financière. Malgré certains écarts, les règles budgétaires européennes, issues du Traité, ne se révèlent pas particulièrement contraignantes pour les gouvernements, ces derniers pouvant compter sur une croissance élevée pour accroître leurs revenus et équilibrer leurs comptes. Cette période se traduit également par une relative stabilité de la balance commerciale de la zone, proche de 0% à la fin de l'année 2007, signe de l'équilibre macroéconomique apporté par cette décennie de croissance.

2008-2019 : la grande crise financière et ses conséquences

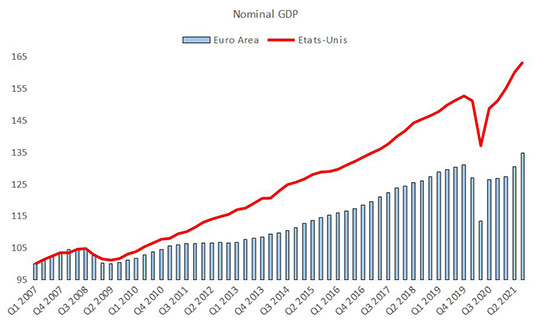

L'arrivée de la grande crise financière, au cours de l'année 2008, va bouleverser cet équilibre de croissance. Si les Etats-Unis retrouvent une croissance moyenne de 2,2% entre 2009 et 2019, soit de 20% inférieure à la croissance connue entre les années 1999 et 2007, la zone euro subit un décrochage prononcé dès le début de l'année 2011.

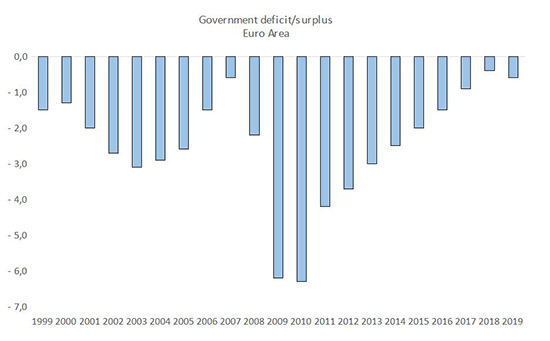

Au cours de la décennie 2009-2019, la croissance moyenne de la zone euro atteint 1,37%, soit 40% de moins que celle des années 1999 à 2007 ; un décrochage plus deux fois supérieur à celui enregistré aux Etats-Unis. Ce résultat est la conséquence directe des choix macroéconomiques européens de cette période. En décembre 2012, à l'occasion d'une interview, la chancelière allemande Angela Merkel [1] déclare: " Si l'Europe représente 7% de la population mondiale, produit environ 25% du PIB mondial, et doit financer près de 50% des dépenses sociales totales, alors il paraît évident que nous devrons travailler très dur pour maintenir notre prospérité et notre mode de vie (...) Nous devons tous cesser de dépenser plus que nous gagnons chaque année ". De fait, c'est une politique d'austérité budgétaire, soutenue ici par Angela Merkel, qui va être menée au sein de la zone euro au cours de la décennie 2010. Un choix qui apparaît comme une réponse à la hausse de l'endettement intervenue lors de la grande crise financière.

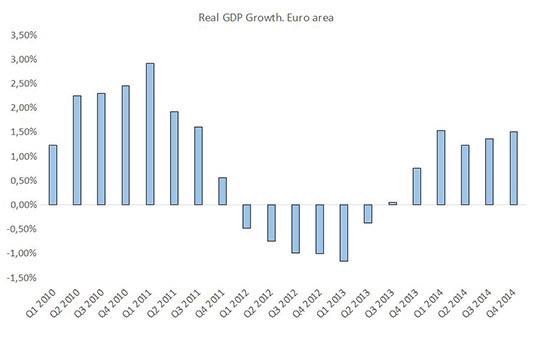

Ce choix de l'austérité macroéconomique marque un contraste évident avec les propos tenus par Hu Jintao[2], alors président de la RPC, qui annonce en août 2012 une volonté de doubler le PIB du pays à horizon 2020. Une différence également avec la mise en place par la Réserve fédérale d'un nouveau plan d'assouplissement quantitatif en 2012, visant à accélérer une reprise économique jugée décevante outre-Atlantique et pourtant supérieure à celle connue au sein de la zone euro. La divergence stratégique est totale entre grandes puissances ; l'Europe fait le choix de la frugalité tandis que la Chine et les Etats-Unis font celui de la croissance. Ainsi, d'un point de vue macroéconomique, un cycle de restriction budgétaire est entamé au sein de la zone euro, mais sans être compensé par une action expansionniste de politique monétaire. Cette absence de coordination va conduire l'ensemble européen à l'échec. En choisissant de réduire le rythme de croissance des dépenses publiques de plus de 45% entre la période 1999-2007 et la période 2008-2019, l'Europe entame durablement sa croissance sans que la Banque centrale européenne (BCE) vienne compenser ce mouvement. D'une croissance nominale moyenne de 4,4% entre 1999 et 2007, on passe à 2,02% entre 2008 et 2019, soit un tassement de près de 55%. Une action d'envergure menée par la BCE aurait alors permis une accélération de la croissance nominale qui aurait elle-même facilité les efforts entrepris par les gouvernements. Mais au lieu de traiter la question de la dette par le biais de la croissance, l'Europe a choisi la voie contreproductive de la contraction -sèche- de la demande intérieure. De surcroît, le resserrement budgétaire amorcé dès l'année 2011 se trouve renforcé par une action de restriction monétaire décidée par la BCE. Les 13 avril et 13 juillet 2011, la BCE procède à un double relèvement des taux d'intérêt malgré un PIB de la zone euro inférieur de 1.7% au plus haut du premier trimestre 2008. A titre de comparaison, la première hausse des taux décidée par la Réserve fédérale a lieu en décembre 2015, lorsque le PIB américain dépasse de plus de 10% son plus haut de 2008. L'arrivée de Mario Draghi à la tête de la BCE, le 1er novembre 2011, permet d'annuler ces décisions avant même la fin de l'année mais ne suffit pas à enrayer une spirale négative qui précipite ce qui a été injustement appelé " crise de la dette européenne " puisque celle-ci est avant le tout résultat d'une stratégie. Du fait des décisions prises en 2011, la croissance de la zone euro s'enfonce inexorablement en territoire négatif.

Cette double action de contraction macroéconomique, budgétaire et monétaire, va avoir pour effet de voir la zone euro - et l'Union européenne avec elle - confirmer la baisse de son poids économique mondial entamée depuis l'année 2008.

Si le taux de chômage européen avait initié une baisse depuis le mois d'avril 2010, repassant sous la barre de 10% en avril 2011, il repart à la hausse dès le mois suivant pour atteindre plus de 12% lors de l'année 2013.

Cette faiblesse relative de l'économie européenne va s'accompagner d'une hausse de l'excédent commercial européen, qui peut être considérée, paradoxalement, comme un symptôme du déclin du continent. La faiblesse de la demande intérieure européenne apparaît comme le moteur de la constitution de l'excédent, en comparaison d'exportations dépendantes de la demande du reste du monde.

Ainsi, la stratégie mise en place au sein de la zone euro au lendemain de la grande crise financière a eu pour effet de voir le continent céder sa place de leader économique mondial aux Etats-Unis, tandis que la deuxième place pourrait lui échapper au profit de la Chine dès 2022, selon les projections réalisées par le FMI.

Dans son interview au Financial Times, le 16 décembre 2012, Angela Merkel indique : " Nous avons vu en RDA et dans l'ensemble du système socialiste qu'une économie qui n'était plus compétitive empêchait les gens de prospérer et conduisait finalement à une grande instabilité. " Elle ajoute : "Je trouve inquiétant que de nombreuses personnes en Europe supposent simplement que, aux côtés des États-Unis, l'Europe propose le seul cadre de référence pour le monde - que l'Europe est traditionnellement forte et que le monde se tourne vers nous (...) D'autres modèles sont apparus depuis longtemps : Chine, Inde, Japon, Brésil, et ils seront rejoints par d'autres pays qui travaillent dur tout en se montrant innovants. " Paradoxalement, c'est en contractant sa politique macroéconomique, en faisant le choix de la rigueur et du " sérieux " - aussi bien au niveau budgétaire que monétaire - dans l'objectif de poursuivre une politique de compétitivité, que le continent européen a connu un déclin relatif dans le PIB mondial, notamment au profit de la Chine, tout en effritant le pouvoir d'influence mondial de son modèle. Cette trajectoire baissière européenne a cependant connu un arrêt, à l'occasion de la mise en place, en janvier 2015, d'un plan d'assouplissement quantitatif par la BCE. Mais si la relance de l'économie européenne a pu permettre un retour à une croissance plus forte que lors des cinq années précédentes, l'effort n'a pas été suffisant pour combler les pertes cumulées depuis la grande crise financière.

2019-2022 : L'amorce d'une nouvelle stratégie

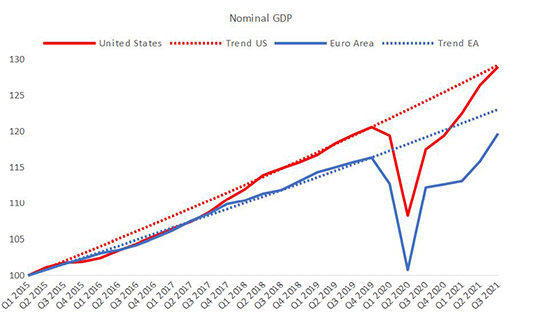

Alors que la BCE met fin à son programme d'assouplissement quantitatif à la fin de l'année 2018, un ralentissement de la croissance de la zone euro voit à nouveau le jour. Afin d'y faire face, Mario Draghi décide, en septembre 2019, de mettre en place un nouveau plan du même type. Dès le mois de janvier 2020, Christine Lagarde, nouvelle présidente de la BCE, initie un processus de revue de la politique monétaire européenne afin de mettre à jour une stratégie dont les résultats ont été manifestement sous-optimaux au cours de la décennie précédente. Ainsi, la volonté de réorientation macroéconomique du continent apparaît comme étant antérieure à la pandémie. De la même façon, une telle procédure de " revue " de la politique monétaire américaine a débuté dès la fin de l'année 2018, pour des raisons analogues et ce dans l'objectif de maximiser la croissance américaine au cours des prochaines années. Mais dans les deux cas, le processus de " revue " s'est trouvé percuté par la propagation de l'épidémie de Covid-19, qui va précipiter la mise en place d'une nouvelle approche macroéconomique au niveau occidental. En effet, tirant les leçons des erreurs passées, les Etats-Unis et la zone euro vont mettre en place un soutien d'une ampleur historique au profit de leurs économies au travers d'initiatives budgétaires et monétaires. Ainsi, le mois de juillet 2020 a été l'occasion de voir l'Union européenne s'accorder sur la réalisation d'un plan de relance budgétaire coordonné au niveau du continent, pour un montant supérieur à 750 milliards €, venant s'ajouter aux différents plans de relance mis en place à l'échelle de chacun des Etats membres. De la même façon, l'outil de l'assouplissement quantitatif a été mis en place dès le mois de mars 2020 par la BCE, pour en arriver à un montant total de 1850 milliards € de rachats de titres qui viendront en soutien à l'économie européenne. Les efforts réalisés vont permettre aux deux continents de connaître une reprise économique historique, concomitante à la publication, par la Réserve fédérale et la Banque centrale européenne, de leurs nouvelles stratégies monétaires. Dès le mois d'août 2020, la Réserve fédérale (Fed) adopte une stratégie de Flexible Average Inflation Targeting, dans l'objectif de promouvoir une situation d'emploi maximal qu'elle juge avoir été trop ignorée par le passé. Dans cette perspective, la Fed se place dans une stratégie de régime économique " à haute pression " qui peut également être perçue comme une réponse à l'ambition chinoise de dépasser le PIB américain avant l'année 2030. Du côté européen, la BCE annonce la teneur de sa nouvelle politique monétaire au mois de juillet 2021 : une stratégie d'objectif symétrique d'une inflation à 2% vient remplacer celle d'une inflation " inférieure mais proche de 2% " en vigueur depuis mai 2003. Si cette politique apparaît manifestement plus expansionniste que la précédente, elle reste cependant en retrait de celle mise en place aux Etats-Unis. Dès le troisième trimestre 2021, le PIB américain rejoint sa trajectoire pré-crise, ce qu'il n'avait jamais réussi à réaliser au lendemain de la grande crise financière. De son côté, et malgré un résultat bien supérieur à celui enregistré lors de l'épisode 2008, la zone euro évolue toujours à un niveau inférieur de 3% à cette trajectoire et ce, sans que les prévisions actuelles de la BCE, à horizon 2024, permettent d'envisager un comblement de cet écart.

Afin de ne pas répéter les erreurs passées et dans l'objectif de placer le continent dans une phase de croissance plus conforme à son potentiel, les autorités nationales et communautaire, monétaires et budgétaires, se doivent de poursuivre une politique de soutien maximal à l'économie européenne au cours de la prochaine décennie. Ainsi, les efforts macroéconomiques consentis lors de la phase pandémique se doivent de devenir plus structurels que conjoncturels. De plus, et de façon prioritaire, la politique macroéconomique européenne se doit de mieux articuler sa politique budgétaire et sa politique monétaire, cette dernière étant l'outil le plus efficace pour satisfaire au respect des règles budgétaires. *** Soit au travers du remodelage de la stratégie monétaire européenne, soit au travers d'une nouvelle approche budgétaire - dont les contours seront dessinés à Paris[3] les 10 et 11 mars 2022 lors d'un Sommet exceptionnel consacré au " nouveau modèle de croissance européen " - et de leur nécessaire coordination, l'Union européenne dispose de la capacité d'articuler son modèle de développement économique avec une stratégie de croissance à " haute pression ". Tandis que l'économie chinoise sera confrontée au ralentissement de sa propre croissance, à une démographie atone et à un nécessaire changement de modèle de développement, l'Europe dispose de l'opportunité de se replacer favorablement dans la compétition au cours de la prochaine décennie, en cohérence avec son ambition d'autonomie stratégique. Au mois de mars 2021, le président américain, Joe Biden,[4] décrivait la compétition à l'œuvre entre la Chine et les Etats-Unis : " La Chine a un objectif global, et je ne les critique pas pour cet objectif, mais ils ont un objectif global de devenir le pays leader du monde, le pays le plus riche du monde et le pays le plus puissant du monde. Cela n'arrivera pas sous mon terme parce que les États-Unis vont continuer à croître et à s'étendre. " Dans cette compétition entre pouvoir autoritaire chinois et démocratie américaine, le modèle européen dispose d'un atout considérable à mettre au profit de la démocratie libérale : un modèle social ayant la capacité de neutraliser les attaques chinoises contre l'inégalitarisme Américain. Si la pérennité de ce modèle avait été mise à mal lors de la décennie 2010 et avait été considérée par Angela Merkel comme une faiblesse du continent, cette particularité européenne apparaît désormais comme une force et un rempart à condition d'être accompagnée d'une stratégie de croissance " à haute pression ". Si le continent parvient à articuler son Etat providence avec une gestion macroéconomique de croissance maximale, alors l'Europe disposera du modèle le plus prometteur de cette prochaine décennie. En effet, tandis que l'administration Biden doit lutter avec le Congrès pour obtenir la réalisation des promesses sociales du Président, cherchant ainsi à réconcilier politique étrangère et intérêts de la classe moyenne, l'architecture de protection sociale dont dispose le continent européen apparaît comme un modèle pour l'avenir. Modèle qui nécessite de voir les autorités du continent abandonner une stratégie macroéconomique de stabilité qui s'est révélée être synonyme de stagnation, au profit d'une stratégie de croissance " maximale ", permettant de renforcer la demande intérieure européenne, d'équilibrer la balance commerciale du continent, de rééquilibrer sa trop grande dépendance aux exportations et, ainsi, de placer le continent en situation d'autonomie stratégique.

[1] Merkel warns on cost of welfare, Financial Times, 16 décembre 2012

[2] Hu's Goal for China: Double Incomes by 2020, Bloomberg, 8 novembre 2012

[3] Présentation de la Présidence française du Conseil de l'Union européenne. 9 décembre 2021

[4] Remarks by President Biden in Press Conference,25 mars 2021

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :