Budget et Fiscalité

Nicolas-Jean Brehon

-

Versions disponibles :

FR

ENNicolas-Jean Brehon

Conseiller honoraire au Sénat, spécialiste des questions budgétaires

1. Le 1%, pivot de la négociation budgétaire

1.1. La négociation du CFP, une négociation budgétaire

1.1.1. Rappel de procédures

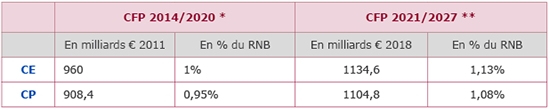

La négociation du cadre financier pluriannuel (CFP[1]) constitue la grande négociation budgétaire européenne. Elle a lieu tous les sept ans. Le CFP fixe des plafonds de dépenses et leur répartition entre rubriques. Même s'il ne s'agit que d'un cadre qui plafonne les dépenses, il détermine largement ce que sera le budget annuel de l'Union pendant les sept années de la programmation. Ces montants sont exprimés en crédits d'engagement (CE) qui correspondent à des dépenses que l'autorité budgétaire[2] va être autorisée à engager chaque année. Ces crédits sont traduits en crédits de paiements (CP) qui correspondent aux décaissements prévisibles et en proportion du RNB de l'Union. Pour les budgets pluriannuels 2014/2020 et 2021/2027, les chiffres sont les suivants :

Données principales des CFP 2014/2020 et 2021/2027

*Règlement du Conseil 1311/2013 du 2 décembre 2013

** proposition de la Commission, COM (2018) 321 final du 2 mai 2018

La négociation commence par une proposition de la Commission mais se déroule entre Etats membres. La négociation dure en général deux ans. Le CFP prend la forme d'un règlement du Conseil, adopté à l'unanimité, après approbation du Parlement européen. Ce règlement reprend en réalité l'arbitrage finalisé lors du Conseil européen. Un conseil de crise où la négociation est toujours très tendue, avant que des aménagements ciblés (concessions de dernière minute et "cadeaux budgétaires") permettent de parvenir au consensus et à une décision finale.

Même si le contexte politique impose des inflexions pour rééquilibrer les rubriques ou en créer de nouvelles, l'expérience montre que tous les Etats abordent la négociation avec une conscience aiguë de leur intérêt budgétaire. Poids dans le financement du budget, importance des retours européens, position contributive[3] sont les données objectives de la position des Etats membres dans la négociation. Cette donnée est fondamentale et explique notamment la place réservée aux autres institutions.

1.1.2. La négociation budgétaire et le triangle institutionnel

Commission et Parlement d'un côté et Etats membres de l'autre ont une place bien déterminée dans la négociation budgétaire et l'appréhendent de façon différente.

- La négociation budgétaire est une négociation entre Etats. Mais la Commission, qui a le monopole de l'initiative, présente la proposition. Elle a un rôle déterminant dans la présentation formelle, la structure et le libellé des rubriques, indicateur des priorités politiques de l'Union[4]. En revanche, les montants sont plutôt indicatifs. Le Conseil s'éloigne souvent des montants proposés par la Commission.

Le rôle du Parlement européen est aussi limité. Certes, il est associé à la négociation[5] et doit approuver le CFP à la majorité de ses membres avant son adoption par le Conseil. Mais cette simple approbation est un enjeu de pouvoir dans le triangle institutionnel. Le Parlement a pu ainsi subordonner son approbation à une clause de flexibilité entre rubriques ou des engagements de réforme (sur le financement par exemple). En revanche, les montants, après deux ans de négociation et un arbitrage politique au plus haut niveau, paraissent difficiles à modifier. Dans le CFP 2007/2013, l'accord au Conseil s'était fait sur 862,4 milliards € ; l'accord interinstitutionnel, après la demande du Parlement, s'est conclu sur 864,3 milliards, soit +2 milliards en sept ans. Pour le CFP 2014/2020, pas un euro n'a été ajouté au compromis du Conseil européen.

- La façon d'appréhender la négociation est aussi différente. La Commission évalue les besoins budgétaires compte tenu des objectifs qu'elle propose, puis elle additionne les dotations. Le total s'approche du maximum autorisé qui figure dans une décision sur les ressources propres (DRP) encadrant la négociation budgétaire et fixant en quelque sorte un plafond absolu qui s'impose au CFP[6]. En 2019, ce plafond est de 1,20% du RNB pour les crédits de paiement et de 1,26% en crédits d'engagement "L'Union peut se financer par ses propres ressources pour effectuer des paiements à concurrence de 1,20% de la somme des RNB de tous les États membres". Le Parlement s'inscrit dans la même logique, demandant de dépasser les plafonds précités[7], seule façon, selon lui, de répondre aux enjeux du moment.

Le Conseil ne procède pas par addition des priorités mais commence par fixer une enveloppe, tel un architecte qui demande à son client non pas "que voulez-vous", mais "de combien disposez-vous" ? L'enveloppe globale s'éloigne par conséquent toujours sensiblement du maximum autorisé.

1.2. Le débat récurrent sur le 1%

1.2.1. Le débat rituel sur le niveau du budget européen

Voilà vingt ans que certains économistes plaident pour un budget européen à 3, 5 ou 7% du RNB, afin de lui donner un vrai pouvoir d'impulsion et de stabilisation. Voilà vingt ans que des parlementaires (nationaux, européens) soutiennent cette augmentation afin de permettre à l'Union de répondre aux enjeux du moment et aux ambitions européennes légitimes. Le seuil de 1% paraît en effet plutôt dérisoire : en 2009 et 2010, le budget de l'Union fut inférieur au seul déficit du budget français ! Mais ces pressions n'ont jamais entamé la résolution des Etats membres à contenir le budget dans d'étroites limites.

Cette focalisation des Etats s'explique par le mode de financement et d'équilibre du budget de l'Union. En dépit du mythe d'un financement sur des ressources propres[8], 85% de ces ressources (ressource TVA et ressource RNB) proviennent des contributions nationales prélevées sur les recettes fiscales des Etats membres[9]. Le budget de l'Union dispose également du privilège de ne jamais être en déficit du fait de l'ajustement automatique des recettes sur les dépenses votées par l'autorité budgétaire. Tandis que l'équilibre du budget de l'Etat est assuré par le recours à la dette, l'équilibre du budget européen est assuré par la contribution assise sur le RNB de chaque Etat. Tandis que le budget européen est assez indépendant de la conjoncture, les Etats sont évidemment plus sensibles aux difficultés budgétaires du moment et sont peu enclins à une augmentation du budget.

Une augmentation du budget de l'Union est toujours possible, mais il faut distinguer trois cas.

- Une augmentation du budget en crédits de paiement jusqu'à 1,20% du RNB, plafond fixé dans la décision pour les ressources propres (DRP), est parfaitement possible dans le cadre actuel et ne dépend que d'un accord budgétaire entre Etats. Ce plafond s'applique aux ressources propres, c'est-à-dire, de fait, aux crédits de paiement, donc les décaissements. C'est donc le montant des crédits de paiement qui induit le montant des ressources et, par conséquent, des contributions des Etats au budget de l'Union.

- Une augmentation du budget au-delà de 1,20% du RNB suppose une nouvelle DRP, une décision du Conseil à l'unanimité, après consultation du Parlement mais après ratification par les Etats membres. Si l'appui du Parlement est acquis, celui des parlements nationaux l'est beaucoup moins.

- Dans les deux cas, le budget resterait financé selon le système actuel qui repose très majoritairement sur les contributions des Etats membres. Un budget financé par un impôt européen voté par le Parlement supposerait un nouveau traité, le Parlement ne disposant pas de la compétence fiscale. Cette éventualité paraît exclue à court terme.

L'augmentation du budget est donc uniquement celle d'une augmentation dans la marge actuelle entre 1 et 1,20%.

1.2.2. Un moment de tension entre Etats membres

La querelle autour du 1% se pose donc depuis vingt ans[10] et oppose deux camps.

D'un côté, les partisans de la rigueur budgétaire ou de la maîtrise des dépenses ou du "better spending", parfois raillés en "camp des radins". Ces Etats se trouvent alliés de fait dans la négociation budgétaire et s'identifient par des positions communes ou des lettres d'intention adressées au président de la Commission. Il s'agit le plus souvent de gros contributeurs et/ou de contributeurs nets. Le plus souvent, les Etats ne précisent pas tout de suite si le 1% s'applique aux crédits d'engagement ou de paiement, laissant ainsi une marge de négociation. Dans le CFP 2007/2013, le seuil de 1% s'est appliqué aux crédits de paiement. Dans le CFP 2014/2020, le seuil de 1% s'est appliqué aux crédits d'engagement.

Face à eux, la Commission et le Parlement, partisans d'un budget permettant de développer de nouvelles politiques, ainsi que les Etats satisfaits de la situation existante ou des aménagements dont ils bénéficient. En vérité, le camp des "payeurs" a toujours eu gain de cause. Les principaux contributeurs du budget, en particulier l'Allemagne, premier contributeur (20%) et premier contributeur net (13 milliards € par an), imposent un budget à 1% depuis 20 ans.

Cet encadrement, imposé par les contributeurs, est toujours assorti d'aménagements, parfois dans la dernière heure de négociation[11], au profit de certains Etats. Ces d'aménagements sur les contributions (taux d'appels différenciés, réductions forfaitaires., etc.) ou par des dotations ciblées sur un Etat particulier permettent de parvenir au consensus au sein du Conseil.

1.3. Un enjeu budgétairement significatif

Pourquoi tant de tensions autour de 0,1% voire 0,01% ? Sans nier le caractère symbolique de ce seuil, le dépassement du 1% représente un enjeu budgétaire majeur pour les Etats.

1.3.1. Le 1%, un seuil symbolique et politique

La plupart des citoyens européens n'ont qu'une vague idée de ce que représente le budget européen, comment il est financé et les dépenses qu'il finance. Les montants sont totalement abstraits lorsque les enjeux portent sur des centaines de milliards € ! 975, 1000, 1315 milliards € en sept ans ? Les débats d'experts sur les euros courants/constants ou les raisonnements à périmètre constant sont trop complexes. Le 1% est un signal simple et clair. De même que le CFP est, au-delà de sa fonction budgétaire, un instrument de communication qui éclaire les choix budgétaires de l'Union, le 1% est un seuil compréhensible par tous. Il permet de savoir si oui ou non, le budget de l'Union augmente (un peu) ou reste stable.

1.3.2. Un enjeu budgétaire majeur

Ce pourcentage dérisoire porte sur le RNB de l'Union, ou plutôt sur la somme des RNB des Etats membres. L'enjeu budgétaire est donc significatif.

Le PIB[12] de l'Union est de 13.500 milliards € en 2019. Un budget annuel de 1% représente donc 135 milliards € (945 milliards sur sept ans). Chaque augmentation du budget de 0,1% représente 13,5 milliards €, financés à 85% par les Etats membres[13], déduction faite des droits de douane, au prorata de leur part dans le RNB de l'Union. Soit, pour l'Allemagne (24,8% du RNB) une contribution additionnelle annuelle de 3,2 milliards, et pour la France (17,4% du RNB), 2,2 milliards.

Principaux enjeux budgétaires d'un budget à 1% ,1,1% et 1,2% du RNB (en milliards €)

*Le montant des droits de douane, constant quel que soit le niveau du budget, est estimé à 18 milliards.

1.3.3. Le 1 %, un seuil important mais modulable

Ce seuil de 1% peut être contourné à la marge de plusieurs façons.

- Les aléas des prévisions de croissance. Ce seuil de 1% combine un chiffre (le montant du budget en milliards €) et une prévision de RNB formulée avant l'adoption du CFP. Cette prévision comporte une part d'aléa et, par conséquent, le niveau final peut varier sensiblement en fonction des résultats de la croissance. En cas de ralentissement de la croissance, si le montant du budget est toujours conforme aux plafonds du CFP, sa part dans le RNB s'accroît nécessairement[14].

- Le décalage entre crédits d'engagement et crédits de paiement. En général, les Etats sont surtout attentifs aux décaissements à venir. Leur montant induit celui des ressources, qui entraîne celui des contributions nationales. La prise en compte des retours est secondaire. Lors du referendum de 2016, le leader du camp des Brexiters mentionnait la contribution britannique au budget de l'Union sans compter les retours. Ainsi, les Etats ont tendance à laisser filer les crédits d'engagement, qui seront financés ultérieurement, éventuellement par d'autres gouvernements ! Ce décalage entre crédits d'engagement et de paiement est une solution de facilité pour les Etats qui peuvent afficher une certaine ambition en crédits d'engagement et une limitation des crédits de paiement. Facile mais dangereuse. Le montant des restes à liquider, correspondant aux crédits engagés mais non encore payés, est considérable : près de 300 milliards en 2019 !

- Les dotations hors CFP. Ces lignes budgétaires- dites hors CFP[15], mesures de flexibilité et instruments spéciaux - permettent de financer des dépenses imprévues, par définition non programmables, et de majorer les plafonds de rubriques en cas de nécessité. Mais il faut reconnaître que c'est aussi un moyen d'accroître les dépenses sans remettre en cause ouvertement les plafonds[16].

- Les financements hors budget. Le budget de l'Union n'est pas le seul moyen de financer des dépenses européennes. L'Union dispose d'autres instruments financiers en soutien aux investissements ou en appui aux Etats en situation de crise[17]. En d'autres termes, l'Europe peut avoir une politique ambitieuse et efficace avec un budget maîtrisé.

2. Les particularités de la négociation du CFP 2021/2027

2.1. Les conséquences du Brexit

2.1.1. Les effets directs

- L'effet budgétaire : une perte sèche pour le budget. Le Brexit entraînera une perte de recettes estimée entre 10 et 12 milliards €. Le Royaume-Uni était le deuxième contributeur net derrière l'Allemagne. Cette perte est liée à la fois à la contribution britannique au budget et aux droits de douane. Toutefois, un accord a été conclu en décembre 2017 prévoyant que le pays continuerait à verser sa contribution au budget jusqu'à l'extinction du CFP actuel, et qu'il s'engagerait à verser les dépenses restant à sa charge soit en raison de son appartenance antérieure à l'Union (dépenses des pensions des fonctionnaires européens britanniques par exemple), soit du fait du décalage entre les engagements antérieurs et les paiements. La "facture" serait autour de 40 à 45 milliards €.

- L'effet statistique : Le Royaume-Uni disposait d'un régime de contribution dérogatoire. Le rabais britannique permettait de réduire sa contribution nette. Le pays se voyait rembourser les deux-tiers de l'écart entre sa contribution au budget et le montant des dépenses européennes en sa faveur. Ainsi existe-t-il une différence entre la part britannique dans le RNB de l'Union (15,2%) et sa part dans le financement (11,5%). En quittant l'Union européenne, le Royaume-Uni réduit davantage le RNB de l'Union qu'il ne réduit sa part dans le financement du budget. Le RNB de l'Union sans le Royaume-Uni (13.480 milliards €) est de 15,2% inférieur au RNB de l'Union avec le pays (15.900 milliards €). Ainsi, pour un montant de budget donné, sa part dans le RNB de l'Union augmente.

2.1.2. Les effets indirects

- La fin des rabais. Le Royaume-Uni n'était pas le seul Etat membre à disposer d'un aménagement de sa contribution. Quatre autres Etats bénéficiaient d'une correction, compte tenu du "déséquilibre excessif" de leur charge budgétaire : l'Allemagne, la Suède, les Pays-Bas et l'Autriche. La part de leur participation au financement du rabais britannique était réduite à un quart du montant qui aurait résulté d'un partage normal au prorata dans le RNB de l'Union. Ce "rabais sur le rabais" est financé par les autres Etats. Cet aménagement a permis de contenir les déséquilibres budgétaires entre les Etats membres concernés et le budget de l'Union[18]. Avec le Brexit, cette correction disparaîtra. Les Etats n'auront plus de privilège budgétaire.

- L'Allemagne perd un allié budgétaire objectif. L'expérience montre que, dans la négociation budgétaire, l'Allemagne et le Royaume-Uni avaient des intérêts similaires et défendaient des positions communes. Si plusieurs pays soutenaient un encadrement budgétaire rigoureux, dans les deux CFP précédents, la fixation du budget au niveau de 1% (1% en paiement dans le CFP 2007/2014 et 1% en engagement dans le CFP 2014/2020) tient beaucoup à l'alliance entre ces deux pays.

Dans le CFP 2021/2027, le 1% reste défendu par l'Allemagne, les Pays-Bas et le Danemark, tous trois fortement contributeurs nets.

2.1.3. Un pouvoir de nuisance intact : la dynamite britannique

- Un Brexit sans accord aurait des conséquences budgétaires très importantes. Le Royaume-Uni pourrait alors ne pas verser sa contribution au budget 2020. Selon la Commission, la perte autour de 12 milliards pourrait être financée par une réduction du budget 2020 de 6 milliards et une contribution additionnelle des Etats membres de 6 milliards. En outre, du fait du décalage dans le calcul de la correction britannique, les États seraient amenés à verser cette correction même en l'absence de participation britannique. Ni surtout son engagement à verser sa quote-part des engagements antérieurs. Soit un manque à gagner de 40 milliards.

- Mais il y aurait une autre hypothèse encore plus embarrassante. L'accord sur ce montant de 40 milliards prend en compte la part britannique dans le financement des 300 milliards € de restes à liquider. (RAL). Si le Royaume-Uni conditionnait sa contribution aux paiements simultanés des autres Etats membres, ces derniers seraient contraints de régler leur part de RAL soit autour de 20% pour l'Allemagne (60 milliards) et 16,8% pour la France (50 milliards €).

2.2. Perspectives de négociation

2.2.1. Le débat latent sur les soldes nets

L'idée, admise par tous, est que la sortie du Royaume-Uni permet de sortir également du débat sur le juste retour, à l'origine du rabais britannique. Les arguments sont connus : la médiocrité d'une approche comptable faisant abstraction des avantages de la construction européenne, le manque de solidarité entre Etats, entre pays riches et pays pauvres, les problèmes d'évaluation des soldes nets[19]. Pour la Commission, le Brexit sera l'occasion de mettre fin à toute formule de correction.

Si l'approche comptable est incontestablement réductrice et critiquable, il faut cependant reconnaître, que tous les Etats calculent ce solde net et que les rabais ne sont pas destinés à assurer l'équilibre entre contributions et retours mais seulement à corriger "les déséquilibres excessifs". Malgré son rabais, le Royaume-Uni fut presque toujours le deuxième contributeur net au budget de l'Union. Toutes les dépenses nouvelles sont passées au crible des retours dans les Etats[20].

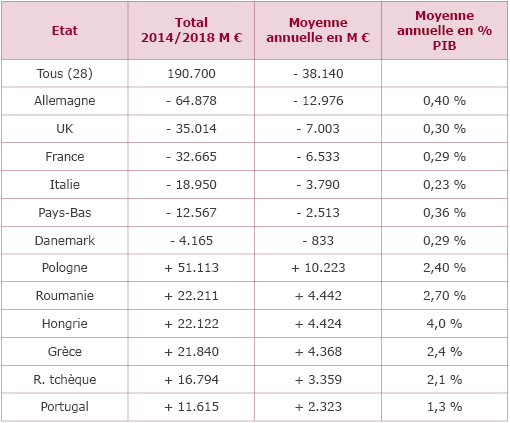

En vérité, le budget via les soldes nets est un outil de solidarité et assure une redistribution massive entre Etats contributeurs nets et Etats bénéficiaires nets. Chaque année, 38 milliards € vont des uns vers les autres. Une redistribution que pas un Etat, même pas les pays partisans d'un encadrement du budget, ne songe à remettre en cause.

Principales données sur les soldes nets

(dépenses du budget de l'Union dans l'Etat - contribution de l'Etat au budget de l'Union)

Source : Commission rapport financier 2018, traitement auteur

En revanche, la question des "déséquilibres excessifs" reste posée[21]. Selon les estimations du gouvernement allemand, Berlin verra sa contribution nette au budget européen plus que doubler dans les prochaines années, passant de 13 milliards € en 2020 à 33 milliards en 2027. La contribution nette du Danemark passerait à 13 milliards.

Il existe plusieurs formules pour limiter ces déséquilibres : les rabais, le plafonnement des bénéfices nets (plus de 10 milliards par an pour la Pologne[22]), l'écrêtement des soldes nets, etc., toutes ces formules ont été évacuées d'emblée afin de ne pas rentrer dans cette logique de correction. Mais cette position est-elle tenable ? En niant toute formule de correction ou de stabilisation, la Commission et le Parlement semblent ne pas admettre que l'augmentation des contributions des Etats peut entraîner des difficultés politiques et budgétaires. Le 17 octobre 2019, la Chancelière allemande a indiqué au Bundestag que la contribution allemande allait augmenter de façon "disproportionnée" et qu'elle "allait discuter d'une répartition équitable des charges". On voit mal comment les autres Etats membres pourront échapper à ce réexamen.

2.2.2. Entre 1% et 1,1% ?

Le 1% paraît difficilement tenable. Ne serait-ce qu'en raison de l'effet décalé du Brexit sur le financement du budget et le RNB de l'Union. Dès lors que le RNB diminue davantage que le financement, le seul maintien du budget à son niveau actuel entraîne une augmentation de la part du budget dans le RNB. A l'inverse, le maintien d'un budget à 1% impliquerait une baisse du montant du budget.

Une hausse modérée paraît donc inévitable. Il est en pratique impossible de financer de nouvelles dépenses sans rogner sur les anciennes. La formule la plus indolore est de maintenir les dotations en euros courants, ce qui induit une baisse réelle, au rythme de l'inflation. C'est la formule qui a été utilisée depuis 20 ans pour la PAC. Le montant nominal est presque identique, ce qui signifie une baisse réelle. La baisse de la PAC, souhaitée par l'Allemagne, paraît acquise, en dépit des rodomontades des Français et des députés de la commission AGRI.

De même, certains financements nouveaux ne résisteront pas au coup de rabot budgétaire. C'est le cas des dépenses militaires. La Commission a prévu un réel effort dans le domaine militaire avec trois financements : le financement des investissements et de recherche avec le fonds européen de défense (FED, pour 10,3 milliards €) ; un programme "mobilité" (6 milliards) destiné à permettre l'adaptation des ouvrages d'art et des grandes infrastructures aux besoins des armées des Etats[23] ; et le financement des opérations extérieures, via une facilité européenne pour la paix (10,5 milliards) mais hors CFP. Il est probable que seul le FED sera sauvé. Mais il n'est pas certain que son montant soit maintenu et la proposition de la présidence finlandaise fait craindre le pire pour plusieurs projets pourtant prioritaires.

L'expérience montre que les Etats ont toujours tendance à privilégier les dépenses existantes, sans doute imparfaites, mais dont la répartition est connue, sur les dépenses nouvelles, sans doute opportunes, mais souvent discutées et dont la répartition est encore incertaine.

2.2.3. La tentative de conciliation de la présidence finlandaise

La Commission a présenté sa proposition en mai 2018 et publié ses propositions de règlements sectoriels en juin. La phase de négociation s'est alors ouverte visant à situer les positions des États membres puis à les faire converger. Trois présidences se sont succédé : autrichienne, roumaine et finlandaise. La pression s'est évidemment accrue à chaque étape. Lors du Conseil européen des 20 et 21 juin 2019, les chefs d'Etat et de gouvernement ont invité la présidence finlandaise à affiner le cadre de négociation et à tenter de finaliser un accord politique avant la fin de l'année. L'avancée des travaux a été plutôt lente jusqu'au positionnement public et chiffré de l'Allemagne.

La phase dure de la négociation peut maintenant démarrer. Les présidences procèdent par itérations successives. L'expérience montre que la première proposition chiffrée de la présidence finlandaise s'approche de l'arbitrage final. Le 2 décembre dernier, la Finlande a proposé un plafond des crédits de paiements à 1,07% du RNB, soit 1 087 milliards pour 7 ans. Ce seuil est une fourchette haute...toujours revue à la baisse. Le processus d'itération peut commencer. Il est d'ores et déjà certain que le niveau du budget (en crédits de paiement) se situera entre 1% et 1,05%. Soit entre 135 et 142 milliards €. Mais le 1% est-il la fourchette basse de la négociation (comme pour le CFP 2007-2014), acceptée par le plus gros contributeur, ou sa limite maximale acceptable (comme pour le CFP 2014-2020) ?

L'Allemagne sera comme toujours le décideur ultime. La négociation se concentre maintenant sur 7 milliards € annuels. Elle terminera par une augmentation symbolique et par des "cadeaux budgétaires" aux Etats membres les plus réticents qui ne feront honneur à personne. Mais c'est ainsi ... depuis vingt ans.

[1] La pratique d'un encadrement pluriannuel du budget sous forme de "perspectives financières" existe depuis 1988. Le traité de Lisbonne a institutionnalisé cette pratique sous l'appellation de cadre financier pluriannuel. Le régime du CFP est fixé aux articles 312 et suivants du TFUE.

[2] L'autorité budgétaire est constituée du Parlement européen et du Conseil. Tandis que le CFP est adopté par le Conseil, le budget annuel est adopté par l'autorité budgétaire.

[3] Différence entre les dépenses du budget européen dans l'Etat (les retours), et sa contribution au budget, faisant apparaître des contributeurs nets et des bénéficiaires nets.

[4] Le mot agriculture a disparu dans le CFP 2007/2013 et les dépenses de la PAC ont été englobées dans une rubrique "conservation et gestion des ressources naturelles" ; le CFP 2014/2020 est clairement orienté sur la croissance (avec une rubrique 1 "croissance intelligente et inclusive" et une rubrique 2 "croissance durable" ) ; le CFP 2021/2027 modifie la rubrique cohésion en "cohésion et valeurs" et se trouve enrichi de deux nouvelles rubriques "migrations et gestion des frontières" et " sécurité et défense". Valeurs, frontières et défense, trois notions nouvelles donnant du sens politique au projet de budget.

[5] Art 312 § 5 du TFUE.

[6] Ce plafond dit plafond des ressources propres (RP) a été fixé à 1,27% du RNB en 1988. Le plafond correspond au plafond des crédits de paiement. Ce pourcentage correspondait à une évaluation du RNB en fonction des normes de comptabilité nationale du moment, telles qu'elles résultent du système européen des comptes nationaux (SEC), dérivé du système de comptabilité nationale des Nations unies (SCN). Le SEC est régulièrement modifié. Ces modifications majorent de fait les RNB des Etats. Ainsi, les plafonds exprimés en pourcentage d'un RNB réévalué sont revus à la baisse. La DRP du 26 mai 2014 avait fixé le plafond à 1,23% et à 1,29%. Après l'entrée en vigueur du nouveau système de comptabilité (SEC 2010), ces plafonds ont été ramenés en 1,20% et 1,26%.

[7] Le Parlement s'est positionné sur le CFP 2021/2027 en adoptant deux résolutions, 14 mars et 30 mai 2018, proposant de relever le montant des crédits d'engagement à 1,3% du RNB.

[8] Article 311 du TFUE

[9] Ressource TVA et ressource RNB diffèrent dans leur mode de calcul (la première résulte d'un calcul complexe à partir du produit de la TVA collecté, la seconde est calculée au prorata de la part du RNB dans le RNB total de l'Union) mais les deux se traduisent par un même prélèvement sur les recettes fiscales.

[10] Il faut remonter avant 2000 pour avoir des budgets de l'Union supérieurs à 1% du RNB. Le budget a été en moyenne de 1,18% en crédits de paiements entre 1993 et 1999.

[11] Lors du Conseil européen d'arbitrage, les chef d'Etat de gouvernement sont en ligne directe avec les services du budget.

[12] Les données disponibles d'Eurostat portent sur le produit intérieur brut (PIB). Le passage au revenu national brut (RNB) impose la prise en compte des revenus nets issus de l'étranger (salaires des transfrontaliers, brevet) qui, à l'échelon européen, sont mineurs.

[13] Les autres ressources propres (les droits de douane) restent stables quel que soit le montant du budget. L'hypothèse est faite que, à défaut de nouvelles ressources propres, toute augmentation est financée par les seuls Etats.

[14] En 2016 par exemple, en raison d'une croissance plus faible que prévue, la part des crédits d'engagement a été de 1,05% du RNB au lieu de 1% fixé dans le CFP.

[15] Ces lignes hors CFP ont été introduites dans les perspectives financières 2000/2006 afin de donner un élément de souplesse au cadre rigide du CFP. Elles sont prévues dans le règlement fixant le CFP, qui distingue les mesures de flexibilité qui permettent de dépasser les plafonds et les instruments spéciaux, mobilisables en cas d'urgence (réserve pour aides d'urgence et fonds de solidarité de l'Union en cas de catastrophe naturelle), instrument de flexibilité et fonds européen d'ajustement à la mondialisation.

[16] C'est ainsi que en 2006, la Commission pouvait présenter une proposition de CFP 2007/2014 formellement très maitrisée à 1% mais en complétant les plafonds du CFP par des dépenses hors CFP à hauteur de 56 milliards. Sommes que les Etats ont en partie réintégré dans le CFP.

[17] Les prêts de la Banque européenne d'investissement (BEI), le Fonds européen d'investissement (FEI), comme le Fonds européen pour les investissements stratégiques (FEIS). Le plan Juncker devrait permettre de mobiliser 500 milliards € d'investissement entre 2015 et 2020 et repose sur un fonds de garantie issu du budget de l'Union de 16 milliards.

[18] Sans cet aménagement sur le financement du rabais britannique, le solde net de l'Allemagne se serait creusé de 1 milliard € (14,4 milliards au lieu de 13,4 en 2018).

[19] La Commission reconnaît trois façons différentes d'évaluer les soldes nets selon la prise en compte des dépenses administratives et la comptabilisation des droits de douane parmi les contributions des Etats.

[20] La prise en compte des retours budgétaires s'infiltre dans la plupart des politiques. La mise en œuvre du système de positionnement par satellites (Galileo) qui implique des calculs à la nanoseconde, a été longtemps bloqué par un débat sur le siège de l'agence (finalement Prague). Plus récemment, la Pologne a mis en doute l'utilité du fonds européen de défense considérant qu'il était un moyen détourné des Etats riches pour augmenter leurs retours.

[21] Il n'y a pas de définition de ce déséquilibre excessif mais selon la formule d'un ancien directeur du budget, un déséquilibre est excessif quand il est considéré comme excessif par l'Etat qui a recours à cet argument. Les montants comme le contexte politique sont des éléments de cette appréciation.

[22] En dix ans, la Pologne a reçu plus de 100 milliards (solde net) en provenance du budget européen. Le maintien d'un flux de plus de 10 milliards € 15 ans après l'adhésion est-il toujours justifié ?

[23] Un exercice simulé organisé par l'OTAN avait montré que les armées étaient incapables de se déplacer d'un Etat à un autre. Le poids des blindés rendait les franchissements des ouvrages d'art impossibles ou très lents. Le programme mobilité a pour objet d'adapter les infrastructures aux charges des équipements militaires. Sachant que les coûts d'adaptation sont énormes et que les infrastructures de ce type sont les premières à être visés en cas de conflit armé, le programme mobilité risque d'être sérieusement amputé.

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :