Budget et Fiscalité

Anne Vitrey,

Sébastien Lumet

-

Versions disponibles :

FR

ENAnne Vitrey

Sébastien Lumet

Lorsque le traité de Luxembourg en 1970, puis le traité de Bruxelles en 1975, donnent à la Communauté économique européenne le début de son autonomie financière, ils impriment aussi les caractéristiques et les limites du budget européen. En 2011, le traité de Lisbonne consacre l'existence du Cadre Financier pluriannuel (CFP) qui établit les dépenses de l'Union européenne pour une durée de sept ans. La pandémie de coronavirus qui a atteint l'Europe au printemps 2020, en déclenchant une crise d'une ampleur sans précédent, a mis le budget de l'Union à l'épreuve et projeté les négociations sur le CFP, adossé au Plan de relance, au cœur des débats.

Un budget faible en volume, encadré et contraint à l'équilibre

Nous retiendrons ici trois caractéristiques spécifiques du budget européen : faiblesse du volume global, contrainte des différents niveaux de plafonds, impossibilité de recourir à l'emprunt. L'une des caractéristiques du budget de l'Union est sa modestie. Son volume est de l'ordre de 1% de la richesse produite par 27 États membres, soit moins de 2,5% des dépenses publiques en Europe, alors que le secteur public y est particulièrement développé[1].

Sous réserve des évolutions apportées suite à la dernière phase de négociation entre le Parlement européen, le Conseil et la Commission (trilogue), le budget de l'Union européenne pour la période 2021-2027[2] s'établira à 1 074,3 milliards € en crédits d'engagement et 1 061 milliards € en crédits de paiement (en prix de 2018). À titre d'exemple, le budget fédéral américain représente environ 21% du PIB américain.

L'architecture du budget européen s'inscrit dans une logique de plafonds : selon les termes de l'accord du 21 juillet 2020 obtenu au Conseil européen, le plafond des ressources est limité à 1,46% du revenu national brut (RNB) de l'Union européenne pour les crédits d'engagement et à 1,4% du RNB pour les crédits de paiement[3].

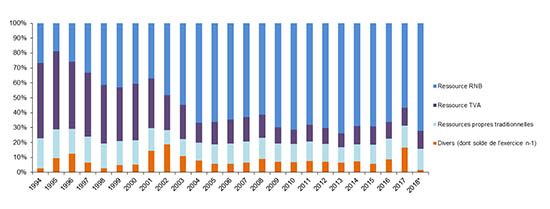

La décision du 21 avril 1970[4], découlant du traité de Luxembourg, remplace les contributions nationales par des " ressources propres ", permettant à la Communauté de disposer de recettes fiscales. Si le système était censé reposer sur de véritables ressources propres, il s'est avéré que celles-ci ont drastiquement diminué dans le cadre des accords de libre-échange internationaux. Désormais, les contributions nationales directes et indirectes représentent 80% du budget européen, 70% de celles-ci provenant du prélèvement sur le RNB. Dès lors qu'était créée une recette d'équilibre fondée sur le RNB des États membres, il est apparu nécessaire d'encadrer le rythme des dépenses. C'était l'objet de la réforme de 1988 qui consacre un lien contraignant entre les plafonds de dépenses du CFP et le plafond des ressources propres. Le budget annuel respecte le cadre financier pluriannuel (TFUE, article 312,3).

Composition des recettes du budget de l'Union européenne entre 1994 et 2018 (en %)

Source : projet de loi de finances pour 2018 " Relations financières avec l'Union européenne "

Parmi les principes budgétaires cardinaux, inspirés du droit budgétaire classique et fixés par le traité sur le fonctionnement de l'Union européenne (TFUE) et le règlement financier, le principe d'équilibre est une singularité du budget européen. " Le budget doit être équilibré en recettes et en dépenses " (article 310 TFUE). En clair, l'Union européenne ne peut recourir à l'emprunt pour couvrir ses propres dépenses.

En mai 2018, après deux années de consultations, la Commission européenne a présenté ses propositions pour le cadre financier 2021-2027 dont les priorités s'inspirent du discours sur l'État de l'Union (4 septembre 2016), de l'agenda de Bratislava (16 septembre 2016), de la déclaration de Rome (25 mars 2017), ainsi que des rapports du Parlement européen de mars 2018 Olbrycht-Thomas (volet CFP) et Deprez-Lewandowski (volet Ressources propres). Le Brexit étant en cours de négociation, il était nécessaire d'ajuster le nouveau cadre, en recettes comme en dépenses et d'opérer une remise à plat d'un certain nombre de mécanismes ancrés dans la logique du financement des activités de l'Union.

Maintenir un budget ambitieux à moyen terme était alors un défi auquel la Commission sortante, soutenue par le Parlement européen, a tenté d'apporter des réponses, notamment depuis son document de réflexion sur l'avenir des finances de l'Union européenne paru en 2017. Si ce document faisait des propositions ambitieuses qui soulevaient de nombreuses contradictions inhérentes à l'architecture et à la configuration actuelle du budget européen, tout portait à croire que les négociations de ce budget pluriannuel s'inscriraient largement dans les dynamiques de négociation habituelles. Une proposition de la Commission relativement équilibrée mais incisive, une position du Parlement européen ambitieuse et formulée très en amont, un Conseil tiraillé en interne et très conservateur dans ses orientations.

___________________________________________________________________________________

Procédure d'adoption du règlement sur le CFP (article 312 du TFUE)

Le CFP est adopté sous la forme d'un règlement par le biais d'une procédure législative spéciale, dans laquelle le Conseil statue à l'unanimité après avoir reçu l'approbation du Parlement, donnée à la majorité absolue. À défaut, le Conseil européen peut, à l'unanimité, autoriser le Conseil à statuer à la majorité qualifiée lors de l'adoption du règlement sur le CFP. En outre, l'article 312 §5 du TFUE exige que le Parlement européen, le Conseil et la Commission prennent toute mesure nécessaire pour faciliter l'adoption du CFP.

Procédure d'adoption de la décision relative aux ressources propres (article 311 du TFUE)

Les décisions relatives aux ressources propres sont adoptées à l'unanimité par le Conseil après consultation du Parlement européen. En outre, les décisions du Conseil relatives aux ressources propres n'entrent en vigueur qu'une fois approuvées par les États membres, "conformément à leurs règles constitutionnelles respectives", ce qui implique généralement l'approbation des Parlements nationaux.

Cependant, les décisions du Conseil relatives aux ressources propres s'accompagnent d'actes d'exécution sous forme de règlements du Conseil, auxquels le Parlement européen doit donner son approbation, comme dans le cas du règlement sur le CFP.

Volet législatif (programmes)

Le travail législatif comprend le traitement de 48 propositions législatives sur les programmes de dépenses, nouveaux et en cours, ainsi que sur les fonds relevant du prochain CFP. La plupart d'entre elles seront adoptées suivant la procédure législative ordinaire, dans laquelle le Parlement et le Conseil statuent sur un pied d'égalité

___________________________________________________________________________________

Les discussions pour le CFP 2021-2027 se sont engagées très tardivement au Conseil, tant l'agenda politique des présidences successives (Roumanie, Finlande, Croatie) était occupé par les difficultés du Brexit. Il faut ajouter à cela le renouvellement des institutions : élections européennes de mai 2019 et nouvelle Commission confirmée en décembre 2019. La présidence finlandaise proposa pour la première fois une 'boîte de négociation chiffrée' fin décembre 2019. Le Brexit offrait une fenêtre d'opportunité politique rare pour envisager une profonde refonte du budget européen, mais cette première boîte de négociation ne semblait aller ni dans le sens d'une remise en cause de la logique du juste retour, ni dans celui d'une réorientation significative du budget vers de nouvelles priorités.

Après d'intenses consultations, le Président du Conseil a convoqué un sommet extraordinaire (20-21 février 2020), qui se solda par un échec. Cette réunion du Conseil européen a révélé au grand jour de profondes divergences entre les États. Les alliances se sont ainsi principalement constituées entre les " frugaux " et les " amis de la Cohésion ", soit essentiellement les pays du groupe de Višegrad. Au printemps 2020, devant l'attitude 'business as usual' des négociateurs du Conseil et malgré les appels pressants de la Commission pour faire aboutir les négociations, force est de constater qu'un accord n'était pas possible à ce stade et que la volonté politique manquait pour doter l'Union européenne d'un cadre financier ambitieux à moyen terme.

Du CFP au Plan de Relance

La crise sanitaire inédite et violente qui a atteint l'Europe au printemps 2020 a donné lieu à des initiatives inédites et créé une nouvelle dynamique dans les négociations budgétaires. Selon le Fonds monétaire international (FMI), l'économie mondiale devrait connaître une contraction de 4,9 % en 2020 ; les perspectives pour la zone euro sont plus sombres, son PIB risquant de subir une réduction de 10,2 % en 2020[5].

Face à un choc sans précédent ayant touché les États membres selon un degré variable, de nouvelles initiatives ont été prises, selon un calendrier accéléré. Le 25 mars, neuf États membres adressent une lettre au président du Conseil dans laquelle ils indiquent être favorables au déploiement d'un instrument de dette commun. Le 9 avril, l'hypothèse de la création d'un fonds de relance est évoquée dans les conclusions de l'Eurogroupe. Deux semaines plus tard, Ursula von der Leyen, présidente de la Commission, évoque la possibilité de créer un Instrument qui permettrait à la Commission européenne non seulement de faire des prêts aux États membres mais aussi de leur allouer des subventions. Le 18 mai, la France et l'Allemagne lancent une initiative commune proposant un fonds de relance de 500 milliards € sous forme de subventions exclusivement. Le 27 mai, la Commission reprend l'esprit de cette initiative dans une proposition en deux volets. Un CFP renforcé : 1100 milliards € sur la période 2021-2027 et un instrument européen de relance de 750 milliards € sur la période 2021-2024. Le 19 juin, puis les 17 et 18 juillet, le Conseil a présenté plusieurs " boites de négociation budgétaire " sur la base du projet de la Commission. Le 21 juillet, après quatre jours d'âpres négociations, les 27 chefs d'État et de gouvernement ont trouvé un accord pour lier le prochain budget pluriannuel de l'Union européenne à un plan de relance de 750 milliards €.

Ces décisions inédites par leur ampleur, leur impact et la célérité de leur adoption (quatre mois alors qu'il faut habituellement environ deux ans pour un accord au niveau du Conseil sur un CFP) sont historiques. La percée opérée par cet accord ouvre la voie à une mutualisation sans précédent au niveau européen, en permettant à la Commission d'emprunter massivement en son nom propre, pour réaliser des transferts entre États membres.

Les négociations avec le Parlement européen - qui doit donner son approbation à l'accord final du règlement CFP - sont toujours en cours. Dans sa résolution du 23 juillet, celui-ci a posé trois conditions fortes :

• La mise en place de nouvelles ressources propres d'ici à 2024, basée sur une feuille de route que le Parlement européen souhaite contraignante. Celles-ci doivent permettre de couvrir le remboursement de la dette contractée par les 27 Etats membres afin de financer le Plan de Relance " Next Generation EU ". Rappelons que, en 2014, à la demande du Parlement européen, un groupe de haut niveau sur les ressources propres, présidé par Mario Monti, avait été créé, afin de repenser le système des ressources propres existant. Dans sa résolution de mars 2018, le Parlement européen avait établi un lien fort entre recettes et dépenses : "Aucun accord ne pourra être trouvé sur le CFP sans une avancée significative sur les ressources propres"[6]. En adoptant son avis consultatif le 16 septembre dernier, le Parlement a ouvert la voie à la ratification de la décision ressources propres qui permettra à l'Union européenne d'emprunter sur les marchés financiers. En effet, suite à ce vote, le Conseil peut désormais approuver cette décision et débuter la procédure de ratification dans les États membres ;

• Le respect de l'État de droit pour bénéficier des financements du budget européen constitue un des points de tension majeurs de l'accord entre les chefs d'État et de gouvernement du 21 juillet. La formulation ambiguë relative au mécanisme qui doit assurer la garantie de ce lien n'a pas manqué de créer une vive polémique quant à sa capacité effective pour conditionner l'octroi de fonds européens au respect de l'État de droit. Dernièrement, les rapports de force à ce propos se sont intensifiés dans la phase finale de négociation, notamment lorsque la présidence allemande du Conseil a présenté une version très édulcorée du mécanisme de conditionnement, initialement proposé par la Commission européenne, et dont la portée avait déjà été réduite lors du Conseil européen de juillet. Le Parlement européen devra probablement lâcher du lest sur ce point dont la résolution s'annonce extrêmement complexe au sein même du Conseil. Le mécanisme, dont il est désormais explicitement dit par la présidence allemande qu'il ne sera pas un mécanisme de sanction financière pour les États membres qui ne respectent pas l'État de droit, semble s'orienter vers une définition plus restreinte autour du déploiement de mesures lorsque les violations des principes de l'État de droit affectent de manière suffisamment directe la bonne gestion financière du budget de l'Union ; entre-temps, le Parlement européen a commandé et publié un sondage qui suggère que "près de 8 personnes interrogées sur 10 dans l'UE (77%) soutiennent l'idée que l'Union ne devrait fournir des fonds aux États membres que si le gouvernement national met en œuvre l'État de droit et les principes démocratiques."

• Une augmentation des moyens en faveur de programmes européens 'phares' tournés vers l'avenir, dont la liste a été réduite de quarante à quinze (Erasmus +, Horizon, EU4Health, notamment). Les montants envisagés pour ces programmes avaient été fortement réduits par le Conseil par rapport à la proposition de la Commission. Cet objectif semble accessible au cours des dernières semaines de négociation et demeure le point sur lequel le Parlement est le plus en position de force pour négocier.

Sur le plan de la procédure, il convient de noter que le Parlement européen a réussi à s'approcher un peu plus de la table des négociations auxquelles il n'est formellement pas invité, en exploitant les possibilités offertes par l'article 312 §5 TFUE et en insistant sur la nécessité de réformer le financement du budget de l'Union et de créer de nouvelles ressources propres. En effet, si plusieurs textes relevant de procédures juridiques différentes sont en cours de négociation, le Parlement n'a formellement un droit de veto que sur le CFP. Toutefois, dans la mesure où le CFP et le fonds de relance sont intrinsèquement liés, il est difficilement envisageable de dissocier, au moins politiquement, l'adoption de ces textes. Les nombreux règlements qui régissent les détails du CFP et du fonds de relance impliquent par ailleurs que l'ensemble des éléments doivent in fine être soutenus par le Conseil et le Parlement dans un esprit de conciliation.

Si ce constat est essentiel à la compréhension d'une négociation interinstitutionnelle particulièrement complexe, il est toutefois important de noter que les dynamiques traditionnelles de négociation ne s'en trouvent pas fondamentalement bouleversées et que le compromis final reflétera très probablement les réalités du rapport de force budgétaire européen. Les ajustements se feront à la marge de l'accord principal obtenu par le Conseil, mais sur des points clés pour lesquels le Parlement doit exploiter la marge de manœuvre restreinte doit il bénéficie, sans céder à la pression du temps. Lors des négociations du CFP 2014-2020, le Parlement avait accusé le Conseil d'avoir imposé un accord ficelé sur le plan budgétaire et législatif en agissant comme législateur de facto (contrairement aux dispositions de l'article 15 TUE), bafouant ainsi les prérogatives co-décisionnelles attribuées au Parlement par le traité de Lisbonne. Cette " non-négociation " avait laissé un goût amer et il est essentiel pour la légitimité institutionnelle du Parlement en matière budgétaire d'œuvrer à l'atteinte d'un meilleur équilibre.

Dérogations et tabous à l'épreuve de la crise sanitaire

Dans le contexte d'urgence actuel, le budget européen, trop petit par son volume et contraint par de nombreuses rigidités, n'a pas eu de rôle de premier plan. Il apparaît, en revanche, en complément des plans de relance nationaux, comme la courroie de transmission indispensable du redressement économique de l'Union, à travers le CFP sur lequel est adossé le Plan de relance.

Face à la pandémie de Covid-19, les États et les institutions européennes ont mobilisé, dès le printemps 2020, un ensemble d'instruments susceptibles d'atténuer les conséquences économiques et sociales de cette crise inédite. Si les divergences et désaccords entre États ou entre institutions et les critiques sur la lenteur de réaction des institutions européennes sont fréquemment rapportés, les décisions rapides et les efforts massifs pour soutenir l'économie et la monnaie unique méritent d'être soulignés. Ces actions de mobilisation s'appuient notamment sur de nombreuses dérogations aux règles existantes et mettent à mal certains tabous.

Tout d'abord, le recours à l'emprunt qui est prévu pour financer le plan de relance est exceptionnel par sa construction juridico-budgétaire, par son volume et par sa destination. Certes, la Commission a déjà eu recours à l'emprunt sur la base de l'article 122 TFUE (possibilité d'accorder une assistance financière à un État membre lorsqu'il rencontre de graves difficultés) ; l'article 143 TFUE (possibilité d'apporter un "concours mutuel" aux États membres hors zone euro) ; l'article 212 TFUE (assistance macro-financière aux États tiers) mais le principe d'équilibre budgétaire n'autorise pas d'emprunt dans le cadre du budget de l'Union.

750 milliards € équivalent approximativement à la somme de cinq budgets annuels supplémentaires dont 390 milliards € de subventions. La décision du Conseil sur le système des ressources propres constitue le pivot de cette construction. Elle nécessite une sécurisation juridique : adoption à l'unanimité des États membres et ratification par tous les Parlements nationaux. Il s'agira d'une recette affectée, donc d'un traitement hors balance budgétaire pour respecter le principe d'équilibre budgétaire inscrit dans le traité. Enfin la sécurisation financière passe par une augmentation temporaire du plafond (jusqu'ici jamais atteint) des ressources propres à 2% du RNB de l'Union européenne, pour offrir une garantie aux marchés quant à la capacité de remboursement du budget de l'Union européenne. C'est pourquoi ce texte est ici d'une importance capitale.

Parmi les autres mesures, la Commission européenne a proposé d'activer la clause pour récession économique sévère, dite clause dérogatoire générale. Le Conseil a soutenu cette proposition le 23 mars pour permettre une réponse budgétaire coordonnée à la pandémie au niveau européen. Cette clause du Pacte de Stabilité et de Croissance n'avait jamais été activée auparavant. La Commission a, par ailleurs, offert une souplesse maximale sur le cadre existant, autorisant des soutiens de grande ampleur à la liquidité des entreprises et la compensation des pertes directes subies par les entreprises et secteurs les plus affectés par la crise. Elle a ensuite adopté un cadre temporaire d'assouplissement des règles en matière d'aides d'État, dérogatoire aux règles habituelles, afin de soutenir davantage les entreprises.

L'intervention de la Banque centrale européenne a permis de garantir la stabilité financière. Le 18 mars 2020, le conseil des gouverneurs de la BCE a annoncé un nouveau programme d'achats d'urgence face à la pandémie, successivement rehaussé pour atteindre 1350 milliards d'euros jusqu'à fin juin 2021.

Un système spécifique de garanties volontaires fournies par les États membres en fonction de leur part dans le RNB de l'Union européenne permet à la Commission européenne d'emprunter sur les marchés, de manière à prêter aux États à des conditions favorables pour "faire face à l'augmentation soudaine de leurs dépenses publiques destinées à préserver l'emploi". Cet instrument européen de soutien temporaire à l'atténuation des risques de chômage en situation d'urgence (SURE) doit pouvoir atteindre 100 milliards d'euros. La première émission de 17 milliards d'euros a été très favorablement accueillie par les investisseurs, "les obligations [ayant] fait l'objet de demandes de souscription dépassant de 13 fois les capacités" selon la Commission.

L'optimisation des moyens disponibles au titre de la politique de cohésion s'inscrit dans le cadre d'une initiative d'investissement en réaction au coronavirus, dotée de 37 milliards €. En pratique, le règlement applicable à la politique de cohésion a été modifié pour permettre à la Commission européenne de renoncer cette année à l'obligation qui lui incombe de demander aux États le remboursement des préfinancements non utilisés au titre des fonds structurels et d'investissement pour un montant de 8 milliards €. En libérant les États de cette contrainte, la somme devrait servir de contrepartie nationale à une enveloppe de cofinancements européens de l'ordre de 29 milliards €.

Problèmes de contrôle démocratique, exécution du Plan de Relance et facteurs de risque

Le CFP s'inscrit dans un cadre d'obligations de contrôle strictement défini par les traités (articles 317, 318 et 319 TFUE) et qui donne au Parlement un rôle important en tant qu'instance de contrôle démocratique en termes d'exécution et de décharge budgétaire. En revanche, il apparaît que certains éléments de gouvernance du fonds de relance, qui relève de facto des finances publiques de l'Union européenne, posent question.

Cela est particulièrement le cas de la Facilité pour la reprise et la résilience (FRR), l'outil principal du fonds du relance qui sera doté à hauteur de 672,5 milliards €, dont 312,5 milliards de dépenses directes et 360 milliards de prêts. Préalable indispensable à l'accès aux fonds de la FRR, les États membres se sont accordés sur une gouvernance et une procédure d'approbation complexe et problématique à certains égards.

Telle que définie dans l'accord du mois de juillet, la gouvernance de la FRR repose sur une appréciation technique (réalisée par la Commission dans le cadre du Semestre européen) validée selon un mécanisme de " revue par les pairs " au sein du Conseil. Il convient tout d'abord de souligner le changement de paradigme engendré par ce nouveau mécanisme vis-à-vis de la coordination des politiques économiques des États membres. Le " Semestre européen ", dans le cadre du Pacte européen de stabilité et de croissance, est un exercice technique de coordination basé sur un mécanisme de recommandations sans lien avec une répartition de ressources budgétaires européennes[7]. Dans le cadre de la FRR, " les États membres élaborent des plans nationaux pour la reprise et la résilience établissant leur programme de réforme et d'investissement pour les années 2021-2023[8]". Ces plans nationaux sont ensuite soumis à la Commission européenne pour évaluation au regard de critères généraux inscrits dans le règlement afférent. L'approbation de cette évaluation est réalisée par le Conseil à la majorité qualifiée, sous réserve du respect d'objectifs intermédiaires et finaux préalablement définis. Par ailleurs, un mécanisme de " freinage d'urgence " doit permettre à un ou plusieurs États membres de saisir le prochain Conseil européen en cas d'écart manifeste constaté sur un plan national, afin de " débattre de la question de manière exhaustive ". Il s'agit d'un exercice très politique, dans la mesure où ces plans nationaux et leur approbation auront un impact distributif massif au sein des États membres.

Cette gouvernance semble incapable de combler deux déficits. Tout d'abord, le contrôle démocratique ne paraît pas correspondre à l'ambition et la portée de cet instrument. En effet, le Parlement européen ne joue aucun rôle dans la gouvernance de la FRR, ni dans la procédure d'évaluation des plans pour la reprise et la résilience, ni dans la procédure de freinage d'urgence. Cet état de fait est notamment une conséquence de l'absence de lien technique entre les recettes affectées externes (article 21 du Règlement financier) et les dépenses du budget européen. Cette mise à l'écart paraît pourtant contestable[9], notamment au regard de l'indissociabilité politique entre le fonds de relance et le budget européen, du volume des dépenses à engager et de l'importance des plans de relance nationaux pour la coordination de la politique économique au niveau européen à l'avenir.

Ensuite, l'édifice de cette gouvernance repose sur une articulation en deux mouvements, un volet technique qui relève de la responsabilité de la Commission, et un volet politico-décisionnel qui relève du Conseil. Le circuit-fermé engendré par un modèle reposant sur un mécanisme de " revue par les pairs " laisse finalement peu de marge de manœuvre pour un véritable contrôle, dans la mesure où aucun État n'a intérêt à court-circuiter le plan d'un autre État membre s'il ne veut pas prendre le risque de voir le sien remis en question. La procédure de freinage d'urgence présente la même problématique de dépendance à l'approbation mutuelle. Par ailleurs, il a été décidé que la Commission baserait son évaluation des objectifs intermédiaires et finaux sur l'avis du Comité économique et financier, lui-même composé de hauts fonctionnaires nationaux[10]. Afin de pallier l'absence de contrôle ex ante, et dans la mesure où il est absolument essentiel que ce nouvel instrument soit à même de garantir des dépenses de qualité, il serait nécessaire de donner au Parlement un 'droit de regard' à travers les actes délégués prévus à l'article 290 TFUE.

Dans son avis n°6/2020, la Cour des Comptes européenne émet un certain nombre d'observations qui visent à améliorer la proposition de règlement du Parlement européen et du Conseil établissant une facilité pour la reprise et la résilience. La Cour appelle à la mise en place de mécanismes appropriés, permettant d'assurer la coordination avec d'autres sources de financement de l'Union et de garantir la bonne application du principe d'additionnalité, notamment :

en liant plus étroitement les objectifs de reprise et de résilience de la facilité aux clés de répartition ;

en simplifiant autant que possible les procédures concernant les programmes de reprise et de résilience et les demandes de paiement, de manière à réduire la charge administrative et à faciliter l'absorption ;

en établissant des indicateurs adaptés au résultat global de la facilité ;

en définissant le rôle du Parlement dans le processus budgétaire, et en indiquant clairement les droits de la Cour des comptes européenne en matière d'audit.

Enfin, les montants massifs qui devraient être injectés dans le Plan de relance comportent un vrai risque de sous exécution, voire de mauvaise exécution, y compris de fraude et de corruption. La complexité du montage financier à l'intérieur et à l'extérieur du budget européen, la pluralité des sources de financement, la difficile complémentarité des critères d'allocation sont autant d'éléments qui pourraient entraver la bonne exécution de la manne budgétaire. Enfin, la précipitation dans la mise à disposition des fonds pour faire face à l'urgence des besoins pourrait engendrer des difficultés d'absorption dans une période de très faible activité économique, et diminuer l'impact attendu des mesures proposées, qui devraient plutôt être envisagées sur le moyen terme. Il est donc d'autant plus important de concevoir un cadre de gouvernance solide pour le fonds de relance afin d'assurer une bonne absorption et une bonne exécution du Plan de relance plutôt que d'insister sur la rapidité de son déploiement.

*

Les négociations budgétaires européennes de l'année 2020 sont à la fois historiques et ambivalentes. Historiques, car les chefs d'État et de gouvernement se sont mis d'accord sur un fonds de relance massif qui ouvre la voie à un emprunt sans précédent au niveau européen. Ambivalentes, car aux insuffisances du CFP s'ajoutent de nouvelles préoccupations relatives à la gouvernance de la facilité de relance et de résilience, à la capacité à assurer des dépenses conformes aux objectifs politiques de l'Union dans son ensemble et démontrant une valeur ajoutée européenne, à la résolution de débats budgétaires de longue date comme sur les ressources propres ou le respect de l'État de droit comme critère de soutien budgétaire.

L'enjeu est de taille, car si le fonds échoue à soutenir la reprise et accompagner une nouvelle voie de développement économique, la percée historique de l'année 2020 aura suscité autant d'espoirs que de frustrations. En revanche, si les Européens parviennent à organiser une puissance en commun inédite en définissant ensemble les termes d'une reprise durable et équilibrée, l'Union européenne aura non seulement prouvé sa capacité de résilience et la pertinence d'une action publique coordonnée, mais aussi ouvert la voie à de profondes évolutions institutionnelles et politiques.

[1] Les dépenses publiques représentaient 46,7 % du PIB en 2018

[2] Conclusions de Conseil européen 10/20, p.67

[3] "idem, p.8

[4] JO L94 du 28 octobre 1970, p.19

[5] FMI, Mise à jour des perspectives de l'économie mondiale, juin 2020

[6] Rapport Olbrycht Thomas, op. cit.

[7] Cette procédure n'accorde par ailleurs au Parlement qu'un simple rôle consultatif, notamment à travers l'organisation de débats publics à l'issue desquels ce dernier adopte une résolution

[8] Conclusions de Conseil européen 10/20, p.5

[9] Lucas Guttenberg & Thu Nguyen, How to spend it right - A more democratic governance for the EU Recovery and Resilience Facility, Policy Brief, Hertie School Jacques Delors Europe, 11 juin 2020

[10] Guntram Wolf, Without good governance, the EU borrowing mechanism to boost the recovery could fail, Bruegel, 15 septembre 2020

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :