Marché intérieur et concurrence

Rémi Bourgeot

-

Versions disponibles :

FR

EN

Rémi Bourgeot

Introduction :

Les débats sur la zone euro ne manquent pas d'être passionnés et contradictoires. Pour autant, les camps qui s'affrontent sur le seul terrain de l'austérité et de son impact sur la conjoncture ont tendance à ignorer le fond du problème. Comme l'illustre la polémique relevée autour des erreurs de Reinhart et Rogoff [1], l'essentiel des commentaires restent enfermés dans le dilemme entre dette publique et croissance, ignorant le fait que la façon dont la crise de l'euro est gérée renvoie en réalité à un nouveau régime économique, lourd d'implications sur le long terme. Ou plutôt à un régime économique classique, qui présente des similitudes frappantes avec les ajustements économiques qui caractérisaient l'étalon or.

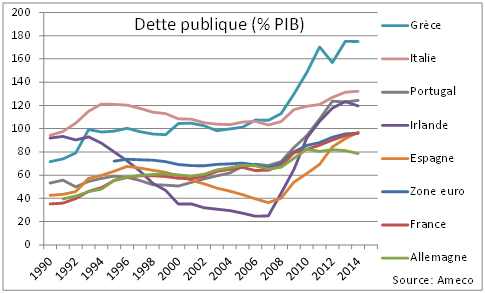

En effet, si la crise de l'euro est considérée comme une crise d'endettement publique, il ne fait guère de doute que la stratégie de gestion de crise n'a pas atteint ses objectifs de réduction des ratios de déficit et de dette. Comme le soulignent, à juste titre, des commentateurs de plus en plus nombreux, cette politique a produit des effets de contraction économique, voire de dépression, d'autant plus qu'elle a été pratiquée simultanément dans les pays d'une même zone économique [2]. Ces effets récessionnistes ont automatiquement fait grimper la dette publique dans des pays où prévaut depuis plusieurs décennies un Etat-providence. Parallèlement à l'augmentation de la dette, la chute du PIB fait d'autant plus grimper le taux d'endettement rapporté au PIB, sacro-sainte mesure lorsqu'on parle de crise de la dette publique.

On peut certes s'étonner des erreurs en série commises par d'éminents spécialistes. Il faut notamment remarquer que les spécialistes traditionnels des pays développés n'étaient plus guère rompus à ce genre d'exercice, souvent concentrés sur des aspects plus strictement conjoncturels ou au contraire sur un type d'abstraction qui ne permet pas toujours d'appréhender les enjeux séculaires. On a d'ailleurs remarqué dès les débuts de la crise que ceux des analystes qui semblaient plus à l'aise avec ces concepts, avaient une expérience des crises monétaires des pays émergents, en particulier de la Russie ou des pays d'Asie du Sud-Est dans les années 1990. Ces erreurs de fond sur les déterminants de la conjoncture sont d'autant plus étonnantes que, en réalité, la stratégie de gestion de crise par l'austérité est porteuse d'une véritable cohérence. Mais seulement à condition de l'analyser à l'aune d'un schéma économique authentiquement classique et fondé sur la croyance en la généralisation du modèle excédentaire allemand. En particulier, si l'impact récessionniste de l'austérité a été sous-estimé, c'est surtout par ce que l'on attend beaucoup (et trop) d'un rebond des exportations, en particulier dans les pays en crise, pour que la reprise s'amplifie et dure.

Pour autant, le véritable modèle économique auquel renvoie l'austérité ne semble assumé qu'à moitié. On prétend en particulier vouloir lutter contre la fragmentation financière de la zone euro alors qu'elle n'est en réalité que le pendant financier de cette stratégie d'équilibrage fulgurant des balances commerciales à l'échelle de chaque pays déficitaire. A l'instar de l'Allemagne de l'agenda 2010, mais de façon beaucoup plus brutale, les pays en crise ont dû s'engager dans une politique de contraction des salaires et de la demande en général pour retrouver un niveau de compétitivité leur permettant de croître par les exportations. Alors que le cœur de la zone a déjà un très fort biais exportateur, il semble qu'on veuille généraliser un modèle qui n'est pas généralisable. En effet ce schéma repose nécessairement sur une forte demande extérieure, dans un climat de pression généralisée sur la demande mondiale, dont la "guerre des taux de change" n'est qu'un symptôme. Face à cette "guerre de la demande", on voit l'Europe, qui est la plus grande économie mondiale, contrainte d'adopter dans son ensemble une stratégie de petit pays...

Dans ce contexte, un discours dominant s'est développé visant à légitimer, de façon caricaturale, la mise en place de cette nouvelle orientation économique. Ce discours consiste à affirmer que les pays en crise auraient "vécu au-dessus de leurs moyens" au sens le plus large, et auraient notamment connu une dérive salariale, qui serait responsable de leurs déficits non seulement commerciaux mais aussi budgétaires. La solution à la crise résiderait donc notamment dans une vague correction des salaires dans ces pays. Bien que les déséquilibres courants aient bien été le fruit de divergences des coûts salariaux unitaires, il n'y a pour autant eu aucune dérive des salaires. Une analyse détaillée indique que les divergences des coûts salariaux unitaires proviennent essentiellement de divergences d'inflation entre centre et périphérie, de l'atonie des gains de productivité dans la plupart des pays en crise, et de la pression sur les salaires en Allemagne. Cette question est au centre de la présente étude.

1. Des ajustements extérieurs qui évoquent l'étalon or

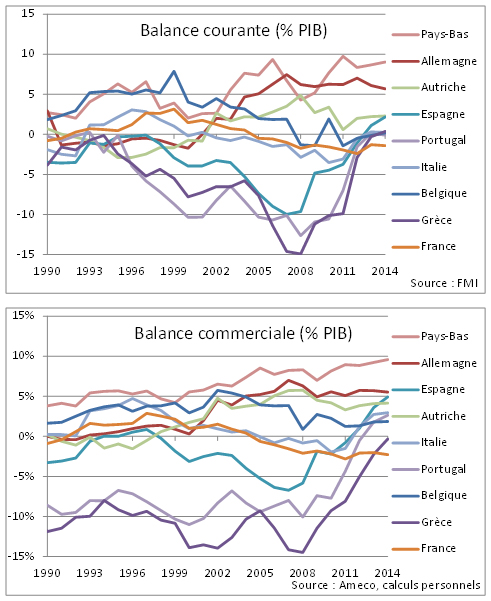

Il est certain que la crise de la pensée économique a contribué à ces errements. Mais il convient, au-delà du décalage avec les objectifs affichés, d'identifier précisément la logique que satisfont les politiques mises en place. S'il est évident que les dynamiques d'endettement et de croissance sont intimement liées, il est une cible que les politiques d'austérité et de contraction de la demande en général ne manquent jamais. Il s'agit de l'équilibre de la balance courante [3], ou plus simplement de la balance commerciale. En ce sens, le cadre d'ajustement établi depuis les premiers mois de la crise de l'euro n'est pas sans rappeler la gestion de l'étalon or.

Suppression fulgurante des déficits courants

On observe ainsi dans tous les pays dits périphériques au sein de la zone euro un équilibrage très prononcé de leurs comptes extérieurs. La Grèce, qui affichait un déficit commercial de plus de 10% du PIB en 2008, s'approche à grand pas de l'équilibre commercial, en pleine récession. La balance espagnole s'équilibre de même, à partir d'un niveau de l'ordre de 7%, le Portugal de presque 10%. L'Italie, pays fort de son appareil productif et qui n'a pas connu la bulle de crédit de l'Espagne, n'a pas connu de niveaux aussi critiques sur le front du déficit commercial, mais se rapproche de l'équilibre. La ligne qui divise véritablement l'Europe est celle entre pays excédentaires et pays déficitaires, non pas du point de vue de l'équilibre budgétaire mais du point de vue de la balance courante et de la balance commerciale [4].

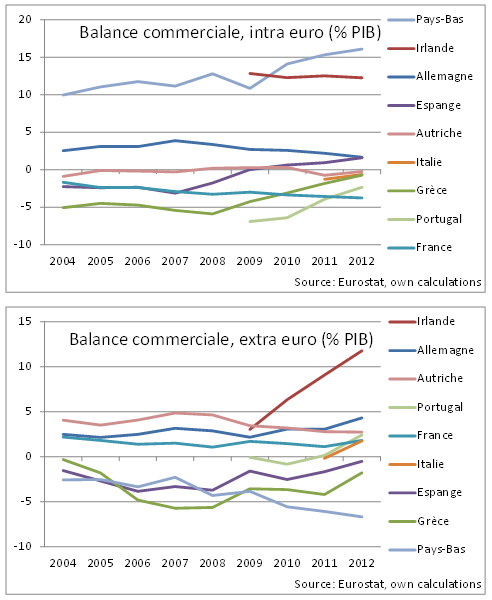

Les excédents des pays du nord continuent certes à croître, mais il convient d'observer le cas particulier de l'Allemagne dont les excédents continuent certes à s'étendre (à partir de niveaux déjà très élevés, supérieurs à 5% du PIB), mais surtout vis-à-vis du reste du monde, alors qu'ils décroissent vis-à-vis du reste de la zone euro. Cette réorientation des excédents commerciaux allemands vers le reste du monde fait écho à l'affirmation paradigmatique des autorités allemandes au cours des trois dernières années, désignant la Chine comme cible commerciale majeure, malgré les failles et l'instabilité du modèle de développement de ce dernier pays. On observe ainsi un équilibrage des balances courantes en zone euro, qui résulte de l'ajustement économique mis en œuvre dans les pays du sud de l'Europe, à coup de coupes budgétaires et salariales.

Sous l'étalon or classique (1880-1914), les pays se soumettaient à un ajustement similaire lorsque leurs déséquilibres courants engendraient une baisse des réserves d'or et mettaient en danger la parité monétaire fixe à respecter avec l'or. Le taux d'escompte de la Banque Centrale était relevé de façon à attirer des capitaux et aussi à freiner l'économie. Cet ajustement produisait une chute des importations et par dévaluation interne une relance progressive des exportations, quitte à provoquer une récession. L'important résidait alors dans l'équilibre extérieur et, surtout, le respect de la parité or de la devise nationale.

D'un excès à l'autre

Dans le cas de " l'étalon euro ", on a d'abord laissé filer ces déficits extérieurs, symptôme d'une crise de l'appareil productif mais surtout des bulles immobilières en cours, en particulier en Espagne et en Irlande, et de l'absence de toute coordination macroéconomique au sein de la zone (avec des stratégies de type mercantiliste, dans plusieurs pays visant des excédents commerciaux permanents). Avec l'explosion de ces bulles immobilières, enfants de la crise américaine dites des subprimes, on a " sonné la fin de la récréation ". Naturellement, la règle du jeu est différente de celle qui prévalait à l'époque de l'étalon or. Ce n'est pas une augmentation des taux directeurs qui a provoqué l'effondrement du crédit dans ces pays, mais, en plus de la crise financière en elle-même, le rapatriement des capitaux par les institutions financières du nord, qui avaient allègrement financé celles du sud en temps de bulle. Il est important de souligner que ces investissements transfrontaliers n'étaient que le pendant financier des déséquilibres commerciaux au sein de la zone. Dans une zone intégrée, un pays excédentaire (commercialement) est condamné à être le créancier des pays déficitaires (commercialement). Lorsqu'un grand pays massivement excédentaire, dans le contexte d'une crise financière majeure, ne souhaite plus être créditeur des pays déficitaires, un effondrement du crédit se produit chez ces derniers, dont les institutions financières tiennent leur survie de l'assistance de la Banque Centrale européenne [5]. Ce reflux des capitaux au sein de la zone euro est l'équivalent de l'augmentation du taux de la Banque Centrale dans le système étalon or, déclencheur de l'ajustement macroéconomique.

Mais on ne s'en est pas tenu à cet ajustement par effondrement du crédit, qui a d'abord essentiellement résulté de la crise financière. Comme les gouvernements zélés dans la logique de l'étalon or, une logique d'ajustement beaucoup plus large a été mise en place. Dans le contexte d'économies déjà très affaiblies par la pénurie de crédit, les gouvernements des pays faisant appel à l'aide de l'Union européenne et du FMI ont été amenés à mettre en œuvre des mesures draconiennes sur le plan des budgets publics et des salaires. En pleine crispation financière, les dirigeants européens se sont imaginés tenus d'obéir de façon ostentatoire et immédiate au message moral que leur auraient délivré les marchés de capitaux quant à la gestion des comptes publics. Pour autant, la réalité de la crise européenne relève de problèmes bien plus profonds que ceux liés aux questions strictement budgétaires.

Le développement de ces mesures d'ajustement macro-économique a notamment résulté de l'idée qu'une dérive salariale et budgétaire aurait eu lieu dans les pays en crise, accusés d'avoir consommé au-dessus de leurs moyens stricto sensu. L'accusation renvoie en réalité plus ou moins consciemment à la question de la balance commerciale et non budgétaire, puisqu'avant crise les pays à bulles immobilières présentaient des ratios de dette publique particulièrement faibles et étaient donc " naïvement présentés " comme les bons élèves de la classe européenne.

Le message simpliste sur les pays prétendument dispendieux a rencontré un écho inattendu dès les premiers mois de cette crise, les commentateurs étant particulièrement inspirés lorsqu'il s'est agi de désigner des parias et de créer des acronymes douteux (PIIGS, GIPSI). Il a fallu développer en temps réel des messages simplistes sur le mode du storytelling, à même de satisfaire une communauté d'investisseurs et d'analystes assoiffés d'éléments d'expertise à connotation économique. L'exercice a viré à l'absurde avec l'inclusion de l'Italie dans ce groupe de pays de " seconde zone européenne ", a fortiori avec la menace d'y inclure la France (désignée comme " la prochaine sur la liste " par de nombreux commentateurs [6], se représentant les marchés obligataires comme un serial killer méthodique).

2. Analyse des coûts salariaux unitaires : divergences sans dérive salariale, poids des écarts d'inflation

Le manque de repères conceptuels pour analyser une crise monétaire comme celle de l'euro a souvent conduit à s'inspirer de façon excessive de l'expérience des crises monétaires des pays émergents. Ces crises au cours des trente dernières années ont effectivement montré l'importance des déséquilibres de la balance courante comme signe symptomatique d'une crise non seulement monétaire (dans sa manifestation la plus aiguë) mais surtout de l'appareil productif et de la coordination macroéconomique internationale. Les déséquilibres courants au sein de la zone euro ont bien été symptomatiques de divergences de compétitivité causées notamment par les divergences de coûts salariaux unitaires. De toute évidence, une coordination macroéconomique minimale aurait été nécessaire dès l'introduction de l'euro, à l'opposé des stratégies de dévaluation salariale d'inspiration mercantiliste d'un côté et à l'extrême, de l'autre, des stratégies de création de richesses artificielles par bulle immobilière. Après avoir laissé se développer ces déséquilibres (en allant parfois jusqu'à récuser toute inquiétude à ce sujet [7]), il a été décidé, une fois la crise déjà entamée, qu'il fallait tout faire pour supprimer ces déséquilibres, quel qu'en soit le coût en termes de croissance. On est ainsi passé d'un extrême à l'autre.

La vision canonique des divergences de compétitivité au sein de la zone euro

Bien que les cas de pays émergents passés par des crises monétaires soient intéressants, pour autant il n'y a, en aucun cas, unicité des causes pouvant mener à un déséquilibre de la balance courante. L'archétype du pays émergent touché par une crise monétaire, connaît une situation de déficit courant structurel, le rendant dépendant des afflux de capitaux étrangers pour le financement de son économie. Dans un pays suivant ce type de modèle, une dérive budgétaire et salariale, pour des raisons éventuellement électorales, peut venir aggraver les déficits extérieurs du pays et, par exemple, faire déraper l'inflation, précipiter la chute du taux de change et encourager une fuite des capitaux qui prive l'économie réelle de ses moyens de financement et entretient dès lors un cercle vicieux. Si ce pays a fixé un taux de change nominal fixe avec une monnaie de réserve mondiale comme le dollar par exemple, on peut alors avoir à attendre que la pression soit devenue insurmontable pour que la Banque centrale finisse par permettre la dépréciation de la devise, contribuant dans une certaine mesure au rééquilibrage macroéconomique.

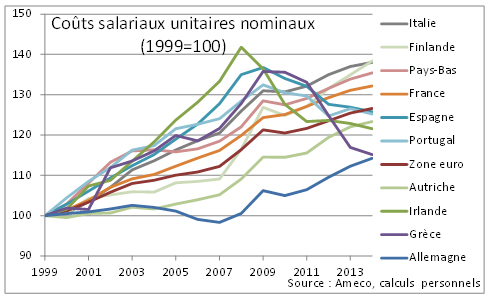

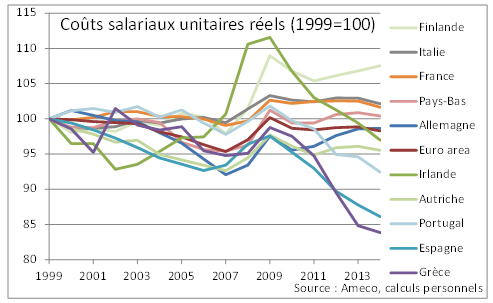

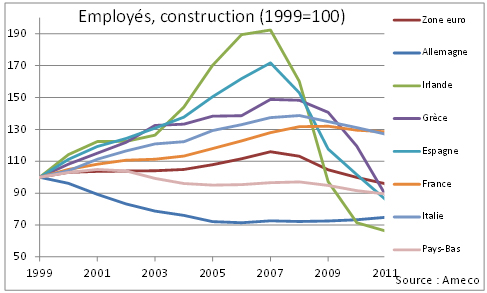

Contrairement à une idée reçue, ce n'est clairement pas la situation qui a caractérisé les pays dits périphériques au sein de la zone euro, dans la période qui a précédé la crise. En fait, la vision canonique des divergences des coûts salariaux unitaires se limite fondamentalement au graphe suivant :

La divergence des dynamiques des coûts salariaux unitaires nominaux [8] entre pays est effectivement au cœur du problème des déséquilibres commerciaux qui se sont creusés. Mais on a malheureusement tendance à traiter cette notion (centrale à toute étude de compétitivité) de façon très simplificatrice, comme s'il s'agissait des salaires en tant que tels, et souvent sans même se soucier de savoir si l'on manipule une quantité nominale ou réelle. Avant d'appréhender la notion de coûts salariaux unitaires nominaux, il convient de regarder avec attention le prochain graphe. En effet, on traite d'une variable nominale, à laquelle contribue donc l'inflation, mais qui, dans le cas de l'Allemagne, stagne voire même décroît, de 2003 à 2007. Le graphe donne naturellement l'impression d'une dérive dans les pays dits périphériques, avec l'idée que les " salaires " se seraient envolés de 40% en Irlande entre 1999 et 2008, de 35% en Espagne et de plus de 25% en Italie [9].

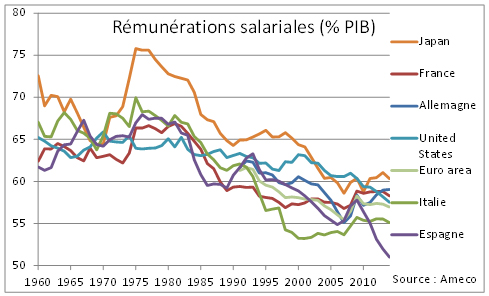

La baisse de la part des salaires dans le PIB, une tendance de fond

Or l'analyse de la même grandeur, mais en termes réels, indique une autre dynamique. En effet, en plus d'analyser l'évolution sur une plus longue période, il est indispensable de faire la part des choses entre les différentes variables qui contribuent aux coûts salariaux unitaires nominaux et, en premier lieu, d'isoler la contribution directe de l'inflation. Un coût salarial unitaire représente, en termes réels, la part des salaires dans l'économie [10]. Cette quantité s'exprime logiquement en part du PIB [11]. Regardons d'abord son évolution à partir de 1999.

On constate que la part des salaires dans la plupart des pays de la zone euro, notamment périphériques, a reculé de façon assez significative entre 1999 et 2007, de l'ordre de 7% en Espagne. Ce constat est donc incompatible avec l'idée d'une véritable dérive salariale. En France et en Italie, la part des salaires dans le PIB a stagné pendant la première phase de l'euro, avant de croître de l'ordre de 3% entre 2007 et 2009. En Allemagne, les coûts salariaux unitaires réels ont reculé d'environ 8% entre 2003 et 2007, dans le contexte des réformes initiées par Gerhard Schröder. En Irlande, on observe un bond considérable entre 2002 et 2008, qu'il convient pour autant de mettre en perspective avec la baisse considérable qui a lieu à la fin des années 1990 et au début des années 2000. De manière générale, l'écart considérable entre les dynamiques des coûts salariaux unitaires nominaux et réels pointent le poids des divergences d'inflation.

Au-delà de la part des salaires dans le PIB, les coûts salariaux peuvent aussi être considérés comme le rapport entre salaire moyen et productivité. Dire que le coût salarial réel d'un pays a décru sur une période donnée revient donc à dire que le salaire moyen a moins progressé que la productivité [12]. En principe, les coûts salariaux unitaires réels représentent un ratio qui n'a pas de raison particulière de varier au cours du temps, ni de décroître ni de croître indéfiniment [13]. Il convient de constater qu'à l'échelle mondiale, la tendance est au recul de la part des salaires dans le PIB depuis quatre décennies, pour diverses raisons, liées principalement au déclin du pouvoir de négociation salarial et, plus généralement, aux conséquences de la mondialisation des capacités de production.

Réciproquement, la part des profits a cru sur la période ; ce qui a notamment procuré un support substantiel à l'évolution de fonds des marchés d'actions au cours des dernières décennies dans les pays développés [14]. De plus, cette faiblesse des salaires a nourri celle de la demande qui a encouragé le développement des bulles immobilières et de crédit, dont l'effet de richesse artificielle a bercé d'illusions les pays concernés [15]. Ainsi, en zone euro, on voit que l'Espagne est un des pays qui connaît le plus fort recul de la part des salaires dans le PIB de 1999 à 2007, de l'ordre de 7%.

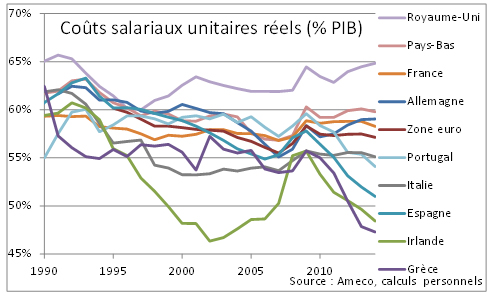

Au-delà des évolutions relatives, il convient d'étudier les niveaux auxquels se situe la part des salaires dans le PIB selon les pays. Là encore, la réalité statistique renvoie un message différent des clichés politiques et financiers. Non seulement, la part des salaires a généralement décru dans les pays périphériques, mais à partir de niveau relativement bas. En 1999, l'Espagne se trouvait peu éloignée de la moyenne de la zone euro et, du fait de la correction actuelle, se dirige vers des niveaux bien plus bas, aux alentours de 50%. La correction est tout aussi marquée en Irlande et en Grèce, vers des niveaux inférieurs à 50%, à partir de niveaux qui étaient déjà inférieurs à la moyenne européenne.

L'Irlande présente un cas extrême, étant donné l'ampleur des variations de la part des salaires. Le pays a fait un effort d'ajustement majeur tout au long des années 1990 et au début des années 2000 avant de relâcher l'effort de façon presque aussi marquée, sur fond de bulle immobilière, jusqu'en 2007. Pour autant, même au pic de 2007, la part des salaires y était inférieure à la moyenne de la zone euro. L'Italie a pratiqué un effort conséquent dans les années 1990, ramenant son ratio d'environ 62% à 53% du PIB, sans rebond notable par la suite. La France, sur vingt ans, est restée à un niveau relativement stable, en deçà de 60%.

Le poids des divergences d'inflation

La divergence entre la dynamique des coûts salariaux unitaires nominaux et celle de leurs équivalents en termes réels provient, en toute logique, de divergence d'inflation entre les pays de la zone euro, depuis sa création.

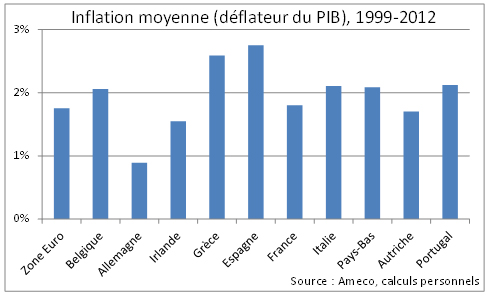

Il s'agit de l'inflation au sens du déflateur du PIB, et non de l'indice des prix à la consommation (IPC). Au-delà des différences en termes de composition des paniers, la différence entre les deux notions réside dans le fait que le déflateur du PIB représente l'inflation des prix à la production, et non à la consommation, et exclut donc les importations. Cette mesure a donc plus de sens lorsqu'il s'agit de compétitivité [16] et c'est celle qui relie variables nominales et réelles, comme dans le cas des coûts salariaux unitaires. D'un point de vue statistique, on constate le régime de sous-inflation qui caractérise l'Allemagne, avec une augmentation des prix entre 1999 et 2012 équivalant à une inflation annuelle inférieure à 1% [17].

Sur treize ans, l'Allemagne a connu une augmentation des prix d'à peine plus de 10%, alors que celles de l'Espagne, de l'Italie, du Portugal ou de la Grèce sont supérieures à 30%. Entre 1999 et 2008, l'Irlande avait connu une inflation de 40%, avant que les prix ne reculent fortement, dans la tourmente économique. En France, l'augmentation a été de 25% environ, ce qui correspond à un rythme annuel inférieur à la limite (certes artificielle) de 2%. Les Pays-Bas, fortement excédentaires commercialement, ont connu une évolution des prix normale, alors que l'Allemagne se détache très nettement. On peut donc évoquer un véritable régime de sous-inflation dans ce pays.

En régime de taux de change nominaux fixe (et donc a fortiori de monnaie unique), ces divergences d'inflation équivalent à des divergences de taux de change réels entre les pays. De plus, la question de l'inflation n'est pas indépendante de celle des coûts salariaux, le régime de sous-inflation pouvant notamment provenir de la modération salariale marquée qui a été pratiquée en Allemagne.

Décomposition des coûts salariaux unitaires entre salaires, productivité et inflation

Poursuivant dans cette logique, on peut pour chaque pays décomposer l'évolution des coûts salariaux unitaires depuis 1999 entre les contributions de l'inflation (déflateur du PIB), du salaire moyen réel et de la productivité. Le coût salarial unitaire réel est le rapport entre salaire réel et productivité. Le rapport entre coûts salariaux réels (CSUR) et nominaux (CSUN) est naturellement l'inflation (déflateur du PIB). On constate ainsi l'importance décisive des divergences d'inflation.

L'exemple de l'Italie est frappant. La part des salaires dans le PIB (ou coût salarial unitaire réel) n'a guère progressé sur la période. L'évolution du coût salarial unitaire nominal reflète donc avant toute chose celle des prix. Si le coût salarial unitaire réel stagne, c'est que salaire et productivité ont suivi la même tendance. En l'occurrence, cette tendance est une nette stagnation. Les gains de productivité ont été nuls, et même légèrement négatifs, de même que le salaire moyen. L'absence de gains de productivité est un problème économique majeur, mais qu'on ne peut confondre, en aucun cas, avec celui d'une dérive salariale. Ces deux problèmes sont différents et appellent des solutions différentes. La baisse des salaires coûte que coûte, le chômage de masse et, de façon générale, la désorganisation économique qui accompagne une récession et un credit crunch détériorent davantage la dynamique de la productivité. C'est ce qu'on observe actuellement au Portugal.

En Allemagne, le recul du coût salarial unitaire réel provient jusqu'en 2008 de gains de productivité qui ne se répercutent pas dans le salaire moyen réel (qui n'augmente que légèrement sur cette période). Ces gains de productivité sont tout à fait modérés, à peine plus de 10% en cumulé sur neuf ans. La France a connu une évolution de la productivité similaire, mais sur la même période, le salaire réel moyen a évolué en ligne avec la productivité; ce qui implique un coût salarial unitaire réel stable. En Espagne, le salaire réel baisse sur la période, avec une productivité qui stagne, conduisant à une chute du coût salarial unitaire réel. Néanmoins, l'inflation cumulée de plus de 40% propulse le CSUN. Une situation saine consisterait à avoir des gains de productivité marqués, une progression salariale similaire et une inflation à peu près homogène entre les différents pays de la zone.

Dans le secteur manufacturier, qui est le plus pertinent en termes de compétitivité, on observe des tendances similaires, mais d'amplitude plus marquée. Ainsi, pendant la première phase de l'euro, l'Allemagne connaît des gains de productivité de l'ordre de 40% en cumulé, contre une progression salariale de 20%. C'est donc véritablement dans le secteur manufacturier que la stratégie de " dévaluation salariale " a été la plus manifeste.

On exprime dans ces calculs le salaire moyen en termes " réels " mais au sens du déflateur sectoriel (et non pas du PIB). Il s'agit de mesurer la contribution de l'évolution salariale à la dynamique des coûts salariaux unitaires et à la compétitivité. La mesure peut donc être éloignée de la notion de salaire au sens de pouvoir d'achat, en fonction de l'évolution de l'inflation du secteur. Ainsi, en France le salaire " réel " augmente de plus de 50% dans le secteur manufacturier, mais avec un déflateur qui baisse d'un peu moins de 10%. Si l'Allemagne a connu aussi une légère baisse du déflateur dans la première phase de l'euro, la France est quasiment le seul pays à connaître un phénomène de déflation manufacturière, qui perdure encore. Les entreprises françaises ont ainsi tenté de contrer l'environnement concurrentiel par un abaissement continu des prix, au détriment de la rentabilité et in fine de l'investissement. Les salaires ont connu une augmentation mais, dans un contexte de baisse des prix, leur poids relatifs a crû, d'autant plus face à l'Allemagne qui s'était lancée dans une stratégie de modération salariale. En Italie, on trouve des gains de productivité légèrement supérieurs à ceux de l'ensemble de l'économie, un salaire " réel " qui augmente plus, conduisant à une hausse du poids des salaires dans la valeur ajoutée. En Espagne, les salaires ont moins augmenté que la productivité, si bien que l'évolution des coûts salariaux unitaires nominaux provient encore essentiellement de l'inflation.

Ces résultats pointent encore l'absence de dérive salariale, mais simplement, comme dans le cas français, des salaires qui pèsent de plus en plus du fait de l'environnement concurrentiel. Au niveau sectoriel comme agrégé, l'idée de correction des excès par baisse des salaires ne peut que paraître surprenante. Le problème des pays périphériques réside essentiellement dans la faiblesse de leurs gains de productivité (et des salaires en ce qui concerne l'impact sur la demande), et des divergences d'inflation avec les pays du cœur de la zone. Ces pays n'ont pas connu de déflation manufacturière comparable à celle de la France ; ce qui, en termes relatifs, peut apparaître comme une dérive du fait du décalage avec l'évolution concurrentielle allemande et notamment de sa politique salariale. Si l'augmentation récente des salaires en Allemagne est bienvenue, au regard des écarts creusés depuis 1999 avec la productivité, cette hausse reste tout à fait modeste et ne permet pas de véritable rattrapage, pour l'heure.

Les véritables aberrations économiques ont été du côté du secteur immobilier, mais il est à noter qu'à l'échelle agrégée de chaque pays, on n'y a pas observé de dérive particulièrement importante sur le plan des salaires. On constate une dérive des salaires de 20 à 30% entre 1999 et 2007 en Irlande et en Grèce, mais pas en Espagne. C'est paradoxalement après 2007, que le salaire moyen s'y envole dans la construction, du fait du licenciement des salariés les moins rémunérés. L'excès dans le secteur a essentiellement été du côté du nombre de logements construits ; ce qui sur le marché du travail s'est traduit par des embauches massives conduisant à des emplois à l'intérêt économique inexistant. Ce suremploi dans la construction dans les pays à bulles a donné l'illusion d'une résorption du chômage, qui a fini par revenir, encore plus fort, avec l'explosion de la bulle.

3. Une coordination macroéconomique européenne indispensable

Ces constats ne peuvent qu'indiquer la nécessité d'une coordination macroéconomique entre pays européens. Cette coordination est indispensable au sein d'une zone économique intégrée (notamment sur le plan financier), a fortiori dans une situation d'union monétaire. Historiquement, l'union monétaire a été mise en place après plusieurs décennies d'efforts de coordination permanents, visant à la stabilité monétaire entre les pays européens.

Le coût de la convergence monétaire

L'Italie est un bon exemple de ces efforts de convergence. Le pays est connu pour son ratio d'endettement durablement élevé, au-dessus de 120% du PIB. Or, l'explosion de la dette au cours des années 1980 (qui a marqué la transition d'un niveau de l'ordre de 60% à 120% du PIB) a été très largement le résultat des intérêts exorbitants payés sur la dette elle-même. Ces taux exorbitants étaient directement liés à la politique monétaire de la Banque d'Italie qui visait à stabiliser l'inflation et à ancrer ainsi la stabilité nominale du taux de change entre la lire et le deutschemark. L'Italie a ainsi payé cher, en termes d'endettement, son effort de convergence monétaire. Pour tenter de résorber cet endettement, les autorités ont à partir du début des années 1990 entamé une série de réformes structurelles, mais aussi budgétaires, qui ont abouti à une situation d'excédent primaire durable [18]. Dans le contexte de la forte dévaluation de la lire qui a suivi l'explosion du SME en 1992-93, le pays a enregistré un excédent commercial appréciable. Mais, dans l'ensemble, ces efforts économiques et budgétaires continus ont pesé sur la croissance du pays. En l'absence de coordination macroéconomique et sans ajustement possible par le taux de change, des puissances industrielles comme la France et l'Italie ont ainsi connu un délitement continu de leur position concurrentielle, qui s'est traduit par l'apparition de déficits commerciaux durables.

Gérer la monnaie, au service de l'économie

La construction monétaire est une question qui sous-tend les préoccupations européennes depuis deux siècles et a connu son paroxysme dans le contexte mondial du long délitement du système de Bretton Woods. L'après-guerre a été marqué par un mouvement continu d'initiatives visant à une construction monétaire stable, de l'Union européenne des paiements à l'euro, en passant par les diverses formes de serpent monétaire, dont le Système monétaire européen (SME). Cette préoccupation est le corollaire des activités transfrontalières qui sont au cœur du développement d'une zone économique intégrée.

Une fois l'euro instauré, on s'est laissé porter par l'idée que la fixité nominale du change, par définition, rendait obsolète les efforts incessants de coordination, dans un cadre parfois tendu comme lors de la désintégration du SME, en 1992-93 [19]. Il y a eu une forme d'épuisement face aux négociations permanentes, souvent difficiles, autour de la gestion des édifices monétaires européens. Focalisés sur la question des taux de change nominaux, la plupart des responsables politiques ont progressivement oublié, dans un contexte de dissipation de la compréhension économique, les enjeux du développement économique et des équilibres internationaux. Dans cette atmosphère ont émergé une série de ratios-seuils dont le respect, même artificiel, devaient tenir lieu de coordination économique entre pays européens. Il en fut ainsi de la fameuse règle des 3% de déficit budgétaire, faisant abstraction du contexte économique, violée de façon récurrente, voire systématique. Face à la complexité du réel, ces seuils théoriques font de moins en moins recette et l'idée d'un seuil statistique d'endettement public (fixé à 90% du PIB) qui présenterait un risque direct pour la croissance, aura finalement été dénoncée assez rapidement.

Il est naturel qu'une politique monétaire unique entraîne des divergences d'inflation, en fonction des caractéristiques économiques des pays et, notamment, de leur stade de développement. Il est donc d'autant plus indispensable de coordonner les approches macroéconomiques, en particulier sur le plan salarial. Dans le contexte d'une union monétaire, une politique de dévaluation salariale constitue une double dévaluation ; par les salaires eux-mêmes (effet direct) et par la désinflation qui en résulte, abaissant le taux de change réel du pays concerné par rapport à ses partenaires. La convergence monétaire présente comme avantage de faciliter le développement d'entreprises et de chaînes de production paneuropéennes (ce qui entraîne des économies d'échelle). Mais il est indispensable, quelle que soit l'architecture monétaire, de prendre en compte le coût de cette convergence et de négocier une voie qui permette de l'assumer collectivement à l'échelle de l'Union. L'exemple de l'Italie pointe cette nécessité. Le principal ennemi de la stabilité économique de l'Europe est cette idée d'un ordre économique spontané qui émanerait à terme de tout projet monétaire. Plus généralement, ces exigences d'équilibre productif au sein de l'Europe doivent être au cœur de tout projet politique pour l'Europe, a fortiori si l'on parle d'une " Europe sociale " qui ne peut exister que dans un contexte de stabilité économique.

Conclusion

De façon paradoxale, la focalisation sur la question des divergences de coûts salariaux unitaires nominaux au sein de la zone euro indique, malgré les simplifications abusives, un certain progrès dans la compréhension du fonctionnement des constructions monétaires. Le problème réside dans la lecture biaisée des variations de ces indicateurs de compétitivité. Suivant le développement progressif du niveau de compréhension économique, le concept de " gouvernement économique " de l'Union européenne a ainsi évolué. Alors que cette notion renvoyait aux questions strictement budgétaires en faisant abstraction des déséquilibres macroéconomiques [20], une approche supplémentaire a été introduite dans le cadre de la Procédure de déséquilibre macroéconomique (MIP). Celle-ci reprend les variables de fond des déséquilibres extérieurs, dont la balance courante et la variation du coût salarial unitaire nominal du pays [21]. Bien qu'il soit bénéfique de systématiser le suivi politique de ces mesures cruciales, cette étude a montré les erreurs d'interprétation qui peuvent en découler, en particulier sur la question des coûts salariaux unitaires. Le mythe de la dérive salariale des pays périphériques en est un exemple. L'approche qui consiste à laisser filer, voire à encourager les déséquilibres et à exiger qu'ils soient supprimés dans l'urgence est incompatible avec l'idée d'une monnaie unique, puisque ces ajustements sont difficilement supportables sans dévaluation. La suppression rapide des déséquilibres extérieurs par dévaluation interne (coupes budgétaires et salariales), du fait de la destruction économique qu'elle engendre, constitue un danger de fond pour la stabilité de l'Union européenne.

Par ailleurs, face aux conséquences qu'ont eues les politiques salariales non-coopératives et l'imitation de la bulle immobilière américaine, il convient d'apprécier le contexte mondial dans lequel se sont développés ces déséquilibres au sein de l'union monétaire. Il ne fait aucun doute que la pression sur les salaires en Allemagne (correspondant au paradigme économique développé par Gerhard Schröder) a notamment constitué une réaction à la mondialisation et à la concurrence mercantiliste de grands pays émergents comme la Chine. A se focaliser sur les questions intra-européennes, on a souvent tendance à oublier la composante globale des divergences, notamment politiques, qui se sont creusées au sein de la zone euro. Le débat autour du dumping de la Chine sur les panneaux solaires est un bon exemple des divergences d'intérêts qui se sont développées entre la France et l'Allemagne, du fait de positionnements différents sur le plan manufacturier, dans la structure des coûts et en termes d'orientation commerciale. Bien que ces divergences aient eu raison des mesures anti-dumping proposées par Karel de Gucht, celui-ci a soulevé une question qui est au cœur des déséquilibres européens, internes et externes, et qui devrait être une priorité de la politique européenne, au-delà de questions budgétaires qui évitent souvent le fond des enjeux économiques.

Enfin, la gestion du risque financier est un enjeu crucial, en particulier s'il s'agit du découplage entre sphère bancaire et souveraine, dans le cadre de ce qui pourra s'approcher plus ou moins d'une union bancaire. De la même façon, le rôle de la BCE est crucial et on ne peut être qu'impressionné par l'art de Mario Draghi. Mais par désespoir politique et en croyant pouvoir d'une façon ou d'une autre faire l'impasse sur la question des divergences économiques, on attend le salut d'une institution qui, bien que très puissante dans l'absolu, se retrouve à la croisée de traditions monétaires très diverses, sous-tendues par des schémas politiques parfois opposés. Il en est de même de l'idée d'euro-obligations, qui suscite souvent jusqu'à une profonde incrédulité dans les pays du nord. Au-delà des options politico-monétaires, il est capital de s'attaquer au fond du problème, c'est-à-dire de faire en sorte que les pays européens retrouvent progressivement une position compétitive viable, grâce à des ajustements croisés et progressifs.

[1] Les deux chercheurs de Harvard ont fait un usage peu rigoureux de données macroéconomiques pour affirmer qu'un pays qui dépassait le seuil de 90% d'endettement voyait sa croissance baisser de moitié. Mais au-delà de ses carences méthodologiques, notons surtout que cette étude avait servi de caution scientifique à la quête d'austérité budgétaire comme solution à la crise.

[2] Sur la base de ce constat, le FMI a changé de position sur la question des multiplicateurs, qui permettent notamment d'évaluer l'impact des politiques d'austérité sur la croissance et la dynamique de la dette. Le mea culpa du fonds sur la Grèce a dévoilé ses divergences croissantes vis-à-vis des autorités européennes sur la stratégie générale de gestion de crise. Dans ce contexte, le FMI s'oriente de plus en plus vers l'idée d'une restructuration des dettes des Etats insolvables de la zone euro.

[3] Sur le plan de la balance courante et de la dette extérieure, l'histoire offre des exemples extrêmes de suppression des déficits extérieurs au prix d'un effondrement économique. La Roumanie des années 1980 fait partie de ces exemples bien plus extravagants que ceux de la zone euro. Ayant emprunté à l'Occident pour financer son développement industriel, le pays a vu sa dette s'envoler et, dans un climat financier international hostile, tripler, entre 1978 et 1980, pour atteindre 11 mds de dollars. Au terme de nombreuses années de coupes budgétaires, de réduction des salaires et de pénurie alimentaire, la Roumanie avait bel et bien remboursé l'intégralité de sa dette extérieure en 1989.Voir : Monica Susanu, Romanians' Public Debts Saga, University of Galati, 2010.

[4] Les analyses de Daniel Gros (disponibles sur le site du CEPS) apportent un éclairage particulièrement pertinent sur le lien entre balances courantes et crise souveraine. Voir : Daniel Gros, External Versus Domestic Debt In The Euro Crisis, CEPS Policy Brief No. 243, mai 2011.

[5] Paul de Grauwe et Yuemei Ji ont fourni une récusation éclairante de la polémique sur le lien entre système Target 2 et déséquilibre des balances courantes, à partir de l'hypothèse réaliste que les dépôts des Européens dans les banques allemandes ne seraient pas convertis en deutschemarks, en cas d'explosion de la zone euro. Cette polémique, dont Hans Werner Sinn s'est fait le champion, consiste à affirmer que les déséquilibres courants se retrouvent in fine au bilan des banques centrales (en premier lieu comme créance de la Bundesbank vis-à-vis des banques centrales nationales des pays périphériques), via le système de paiements Target 2, faisant peser un risque considérable aux contribuables allemands. Voir : Paul de Grauwe, Yuemei Ji, What Germany Should Fear Most Is Its Own Fear, CEPS Working Document No. 368, septembre 2012.

[6] Voir par exemple : " The Time-Bomb At The Heart of Europe ", The Economist, 17 novembre 2012.

[7] Cette tendance à minimiser l'importance des déséquilibres courants avait naturellement son pendant global. Il était ainsi courant d'affirmer, jusqu'en 2007, que le déséquilibre commercial américain n'était le symptôme d'aucun problème structurel, voire que les flux financiers de l'étranger vers les Etats-Unis étaient le résultat d'une innovation financière aux vertus comparables à celles de l'innovation scientifique et industrielle.

[8] Le coût salarial unitaire représente, fondamentalement, le rapport entre la masse salariale et le PIB d'un pays. En termes nominaux, il s'agit du rapport entre masse salariale nominale et PIB réel (en base 100 pour 1999 dans nos calculs). Le coût salarial unitaire nominal s'analyse donc en variations relatives ou en base 100. Il indique l'évolution des coûts salariaux nominaux nécessaires à la production d'une unité de PIB réel. De façon équivalente, il peut être calculé comme le rapport entre salaire moyen et productivité (pour calculer le salaire moyen, on divise la masse salariale nominale par le nombre d'employés et, pour la productivité, on divise le PIB réel par le nombre total de travailleurs). C'est un bon indicateur de la compétitivité d'un pays en termes de coûts salariaux. Néanmoins il a tendance à être interprété de façon très simpliste. En effet, ses variations résultent bien de l'évolution des salaires réels, mais aussi de la productivité, et de l'inflation. Nous montrons dans cette étude que le poids de l'inflation a été décisif dans les divergences des coûts salariaux unitaires nominaux au sein de la zone euro.

[9] Toutes les données utilisées dans le cadre de l'étude des coûts salariaux unitaires proviennent de la base de données en ligne Ameco, de la Commission européenne (extraction juillet 2013).

[10] On utilisera ici la notion de coût salarial unitaire ajusté, qui prend en compte les travailleurs à leur compte en considérant qu'ils reçoivent le même salaire moyen que les employés.

[11] En termes réels, le CSU représente le rapport entre masse salariale réelle et PIB réel (ou, de façon équivalente, entre masse salariale nominale et PIB nominal). Le coût salarial unitaire réel peut donc s'exprimer en part du PIB et non seulement en variations ou en base 100 (contrairement au CSU nominal). De façon équivalente, il peut être calculé comme le rapport entre salaire moyen réel et productivité réelle. Ses variations résultent de l'évolution des salaires réels et de la productivité réelle (et exclut donc l'inflation).

[12] On considèrera dans l'ensemble de l'étude le salaire moyen par tête et la productivité par tête (et non pas horaires) par souci de comparaison et d'homogénéité des données entre pays, et pour faciliter les calculs de décomposition des coûts salariaux unitaires nominaux entre salaire moyen, productivité et inflation (déflateur du PIB).

[13] L'hypothèse selon laquelle la part des salaires dans le PIB serait constante est connue en économie sous le nom de loi de Bowley.

[14] Cette tendance mondiale, qui n'est pas remise en cause dans le contexte actuel, continue à apporter un soutien important aux profits et aux performances des marchés boursiers, au-delà des politiques non-conventionnelles des banques centrales au cours des dernières années.

[15] Sans exclure, naturellement, l'impact des phénomènes de corruption qui ont tendance à accompagner les bulles immobilières.

[16] La notion de déflateur aurait également plus de sens en termes de ciblage d'inflation, puisqu'elle exclut les facteurs directement exogènes. Elle éviterait de condamner l'économie à un ralentissement pour compenser la hausse de prix à l'importation, qu'ils soient énergétiques ou manufacturiers.

[17] Par moyenne on entend ici moyenne géométrique, c'est-à-dire le taux d'inflation qui, s'il était constant sur la période 1999-2012, aurait conduit à l'augmentation des prix observée sur l'ensemble de la période.

[18] A cela se seraient ajoutées diverses astuces financières visant à évacuer une partie de l'endettement, à l'aide de produits dérivés, de façon à satisfaire dans l'urgence les critères budgétaires d'adhésion à l'euro.

[19] Le livre de Barry Eichengreen, The European Economy Since 1945: Coordinated Capitalism and Beyond (Princeton University Press, 2008) offre une analyse éclairante des difficultés économiques qui ont entouré ces diverses tentatives d'harmonisation monétaire, tout au long de l'après-guerre.

[20] Seuil de 3% sur les déficits publics, de 60% sur le ratio de dette, rythme de croissance des dépenses publiques que le PIB potentiel sur le moyen-terme, avec une certaine flexibilité en temps de crise. Voir The EU's Economic Governance Explained, Commission européenne, 10 avril 2013.

[21] S'y ajoutent notamment la position extérieure nette du pays, la variation sur cinq ans des parts de marché en valeur et la variation sur trois ans du taux de change effectif réel. Sur le plan des déséquilibres intérieurs, l'approche prend notamment en compte les ratios de dette publique et privée rapportée au PIB, les prix de l'immobilier, le chômage, le bilan des institutions financières. Voir : Scoreboard For The Surveillance of Macroeconomic Imbalances, Commission européenne, février 2012. < http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp92_en.pdf>

Directeur de la publication : Pascale Joannin

Sur le même thème

Pour aller plus loin

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

Stratégie, sécurité et défense

Stéphane Beemelmans

—

17 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :