Climat et énergie

Antoine Pellion

-

Versions disponibles :

FR

Antoine Pellion

1 - La dynamique européenne de la construction des marchés de l'électricité.

1.1 - Les fondements de la libéralisation des marchés de l'électricité : des logiques économiques et concurrentielles qui ne visent pas la suppression du service public.

L'idée d'un marché libéralisé de l'électricité est assez récente et commence à être mise en œuvre au début des années 90 au Royaume-Uni, puis dans les pays nordiques. Cette ouverture s'explique par des logiques économiques et concurrentielles.

Une visée économique : la recherche d'un marché optimal

La mise en concurrence vise théoriquement à rapprocher les prix des coûts de production, à stimuler l'innovation et à obtenir un parc de production optimal. Contre toute attente, la mise en œuvre complexe de la libéralisation de l'électricité britannique fut un succès au milieu des années 90. Elle s'accompagna d'une baisse des prix sur les marchés de gros attisant la convoitise des industriels européens qui y voyaient des possibilités de réduction des coûts.

Une incitation à l'ouverture par le droit communautaire

Cette libéralisation a également été encouragée par les impératifs concurrentiels du marché commun européen. Si le principe de neutralité vis-à-vis des modalités d'allocation des ressources prévaut dans le traité de Rome, à l'article 295, le maintien, en France par exemple, d'un monopole naturel intégré verticalement et empêchant tout nouvel entrant de développer une concurrence sur les activités de production et de commercialisation constitue une entrave aux échanges intra-communautaires. Le traité tolère toutefois une exception à l'applicabilité des règles de concurrence dans la mesure où celles-ci seraient incompatibles avec l'accomplissement d'une mission de service public [1]. Ceci dit, dans sa définition du Service d'Intérêt Économique Général [2] (SIEG), le droit communautaire, à la différence de la théorie française du service public, distingue clairement la mission et l'opérateur, qui peut être privé comme public. L'interdiction des aides d'État et des abus de position dominante incitent donc à la libéralisation.

Une mission de service public qui n'est pourtant pas remise en cause

La fin du monopole d'EDF est perçue comme une attaque du service public français par le droit communautaire. Or, selon la conception communautaire des SIEG, dans un marché libéralisé, la mission en tant que telle demeure en s'imposant à tout opérateur. Même si, de nos jours, aucune directive-cadre ne définit précisément la notion de service public en Europe, depuis le traité d'Amsterdam la Commission européenne reconnaît la place des SIEG qui ne sont plus uniquement appréhendés comme une exception à l'applicabilité des règles de concurrence. Par ailleurs, une définition du contenu des SIEG s'esquisse de manière sectorielle. Les directives concernant l'électricité et le gaz imposent ainsi de garantir un service universel aux clients résidentiels et aux PME : "le droit d'être approvisionné, sur leur territoire, en électricité d'une qualité bien définie, et ce à des prix raisonnables, aisément et clairement comparables et transparents" [3].

Il semble donc important que la conception française, fondée sur la nécessité d'une mission de l'État confiée à un organisme public, évolue : toute entreprise privée à laquelle l'État confère une mission de SIEG peut, sous contrôle d'un régulateur, assurer la pérennité du service public de l'électricité. La finalité de la libéralisation ne s'oppose pas à celle de l'intérêt général.

1.2 - La mise en œuvre de la libéralisation : un processus européen à mi-parcours

Une libéralisation harmonisée à l'échelle européenne

L'agenda européen s'articule autour des deux directives 96/92/CE et 2003/54/CE [4] et des règlements sur les échanges transfrontaliers. Définissant un cadre assez souple, les directives se concentrent sur l'accès des nouveaux entrants aux consommateurs et au réseau de transport.

Les restructurations des marchés de l'électricité s'opèrent selon un schéma commun :

• Une segmentation verticale : Producteurs, transport, distributeurs s'accompagnant souvent de privatisations des monopoles nationaux ; • La mise en concurrence de la production et de la commercialisation [5] et la séparation du réseau de transport [6] qui reste un monopole naturel indépendant pour des raisons d'optimalité économique ; • La création de systèmes d'échanges commerciaux entre producteurs, distributeurs et consommateurs : marchés de gros, de détail, d'ajustement, d'équilibrage, échanges OTC [7] dans des contrats bilatéraux...sans contrainte précise des directives ; • La mise en place d'un gestionnaire de réseau (system operator), garant de l'équilibre offre/demande et de la qualité de l'électricité.La mise en œuvre de ce processus de libéralisation a exigé de profondes modifications organisationnelles et institutionnelles. Il s'agit donc d'un processus long. Dans les pays, comme la France, où la gestion était jusqu'alors relativement efficace au vu des systèmes existant en Europe et la régulation des prix de monopole contrôlée, les risques de cette réorganisation difficile sont plus élevés.

Des marchés encore très différenciés et cloisonnés

Selon le principe de subsidiarité, chaque État membre est resté libre de définir les modalités de la mise en œuvre des directives. Le processus de libéralisation a abouti à la création d'une myriade de marchés nationaux relativement cloisonnés et donc à un résultat encore fort éloigné du marché unique recherché à terme. Ces marchés fonctionnent selon des modalités très différentes qui révèlent un manque de convergence important.

2. Premier bilan de la libéralisation des marchés : des imperfections économiques structurelles mais une logique environnementale de long terme pertinente.

Plusieurs faits marquants mettent en doute la pertinence du processus de libéralisation :

• les blacks out californiens au début des années 2000 ; • l'échec du modèle anglais, avec la faillite de British Energy ; • une hausse des prix sur les marchés de gros qui affecte fortement les industriels ayant fait jouer leur droit de choix de leur opérateur depuis 2000.Un premier bilan du processus de libéralisation s'impose donc au regard des objectifs de service public : satisfaire la demande en proposant à tous un prix acceptable, assurer la continuité et la qualité de l'approvisionnement et améliorer l'efficacité environnementale. Toutes ces attentes ne sont pas comblées en raison, notamment, des obstacles que constituent les comportements structurels, ainsi que le marché dont le dysfonctionnement est aggravé par un contexte économique défavorable et qu'il faut donc encadrer.

2.1 - Une baisse des prix attendue et non vérifiée : une hausse conjoncturelle des marchés de gros

Avec l'espoir de transposer la réussite des pionniers [8], la libéralisation a souvent été présentée comme un moyen efficace de faire baisser les prix de l'électricité. Or, cette formulation erronée a provoqué la déception des industriels français en 2004 lorsque les prix de marché ont dépassé le tarif régulé d'EDF. Cette hausse est-elle réellement due à la libéralisation du marché en tant que telle?

La fixation du prix de l'électricité: une mécanique complexe

La demande d'électricité est soumise à de fortes variations journalières, hebdomadaires et saisonnières. D'importants écarts sont enregistrés entre une consommation dite "de base", qui correspond aux heures creuses et une demande "de pointe" difficilement prévisible. Etant donné que l'électricité ne se stocke pas, la production doit constamment s'adapter, au risque de faire disjoncter tous les appareils raccordés au réseau de distribution. La configuration du parc d'électricité doit répondre à ces deux contraintes de capacité et de flexibilité. Aux côtés des centrales dites "de base", des centrales "de pointe" doivent être disponibles en permanence, mais plus rarement utilisées. Leurs coûts de production, englobant le prix du combustible (gaz et pétrole) et le coût des émissions de CO2, sont plus élevés [9]. Le prix payé par le consommateur dépend de la composition technologique du parc, qui répond à un arbitrage entre capacité, disponibilité et coûts.

Une hausse durable des coûts de production

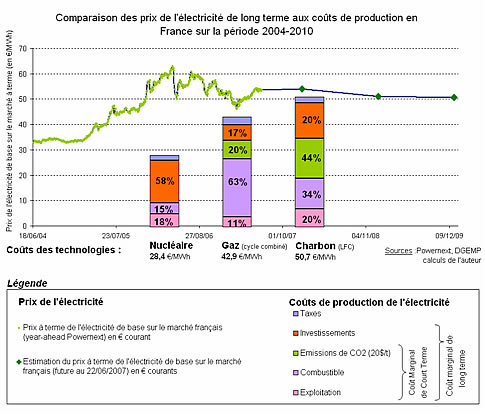

Lorsque le parc, confronté à une plus faible demande, tend à être en surcapacité, une logique de court terme prévaut pour faire baisser le prix de l'électricité au niveau du coût marginal de production, qui correspond au coût de l'exploitation directe et du combustible [10]. Or, les contraintes de renouvellement du parc de production devraient structurellement être prises en compte. Le prix de l'électricité devrait au minimum atteindre le coût complet qui englobe toutes les dépenses d'investissement. Les coûts de production, calculés par la Direction Générale de l'Énergie et des Matières Premières (DGEMP) pour la France, révèlent que le prix régulé, qui ne dépassait pas les 35 €/MWh [11], et le prix de marché avant 2004 ne répondaient pas à l'exigence de long terme de pérennité du parc de production (graphique 1) [12]. Si cette situation était viable pour un opérateur historique pratiquant une péréquation entre ses coûts "de base" et "de pointe", elle n'est pas tenable pour beaucoup de nouveaux entrants qui n'atteignent pas la taille critique et se positionnent uniquement sur les coûts "de pointe".

Graphique 1

En outre, l'analyse de la structure des coûts indique que le combustible peut représenter jusqu'à 63% du coût de production des centrales "de pointe" au gaz (graphique 1). Or, les prix des matières premières (gaz et pétrole) sont durablement en hausse et les coûts d'émission de gaz à effet de serre devraient davantage peser sur le prix de l'électricité [13]. Les fondamentaux du marché de gros de l'électricité révèlent donc une augmentation durable du prix. L'impact du processus de libéralisation pour le consommateur final s'en trouve amoindri.

En définitive, si le marché parfaitement concurrentiel fait théoriquement tendre les prix vers le coût du producteur le plus efficace, il ne met pas à l'abri d'une hausse de ces mêmes coûts indexés notamment sur le pétrole et le gaz.

2.2 Un marché aux imperfections structurelles renforcées

Une rente de rareté largement exploitable par des pouvoirs de marché

La modélisation de la concurrence sur le marché de l'électricité peut être rapprochée d'un oligopole à la Bertrand [14]. En heures pleines, où toutes les capacités de production sont mobilisées pour répondre à la demande, les firmes tarifient au coût marginal le plus élevé des technologies utilisées, par exemple au coût marginal du charbon allemand pour la France. Les producteurs possédant les centrales "de base" bénéficient alors d'une rente de rareté, ce qui conduit à une situation concurrentielle sous-optimale. Cet avantage peut d'ailleurs conduire les firmes utilisatrices de moyens "de base" à limiter artificiellement et temporairement leurs capacités pour déclencher la production des centrales "de pointe" et faire monter les prix. En pratique, il est difficile de contrôler si les immobilisations de moyens de production sont réellement justifiées par des opérations de maintenance ou des questions de sécurité.

Le marché de l'électricité est donc un système complexe difficilement modélisable par les modèles macroéconomiques usuels et les estimations de ce que pourrait être un prix de marché en concurrence parfaite peuvent varier du simple au double. La nécessité de contrôler l'utilisation de cette rente de rareté s'avère indispensable dans un marché libéralisé aux prix non régulés.

Une tendance forte aux comportements d'investissement de court terme.

Une logique de court terme prévaut actuellement dans les choix technologiques des investisseurs sur le marché de l'électricité. Les producteurs doivent tout d'abord faire face à un besoin urgent de nouvelles capacités. Si le parc européen était sur-capacitaire aux débuts de la libéralisation, il est dorénavant de plus en plus vieillissant et doit répondre à une augmentation constante de la consommation. La difficulté de densifier et d'étendre le réseau de distribution concourt également à rendre le prix très sensible à toute variation de la demande et à fixer le prix de gros sur le marché français largement au-dessus du coût de production marginal du nucléaire. La volatilité sur le marché de gros de long terme, et a fortiori sur le marché de court terme, pourrait s'avérer durable si la capacité du parc demeure insuffisante. Cette incertitude des prix favorise les constructions de petites centrales modulables et réactives. De plus, la durée de construction des centrales est une contrainte importante du développement du parc de production et les investissements dans des centrales "de base" s'avèrent trop lourds pour beaucoup d'opérateurs.

Les investisseurs penchent ainsi pour les technologies rapides à mettre en œuvre, aux coûts d'investissement moindres et capables de répondre aux besoins "de base" et "de pointe". Or, ces technologies sont également les plus consommatrices d'énergie primaire, source de dépendance énergétique pour l'Union européenne, et sont génératrices d'une hausse générale des prix, en augmentant la part des technologies dont le coût marginal de production est élevé. Cette logique industrielle s'oppose à une vision de long terme qui inciterait à investir dans les unités de production "de base" dont les rendements sont plus importants et les coûts de production moindres. Ces investissements sont difficiles pour les nouveaux entrants. Qui plus est, dans certains États, le maintien d'un tarif régulé de transition ne permet pas de donner un signal clair à l'investisseur pour engager des investissements de long terme à moindre risque. Le besoin de politique industrielle se fait d'autant plus sentir sur ce marché libéralisé.

2.3 - Un bilan favorable pour l'efficacité environnementale

Dans la mesure où les prix des matières premières et les coûts d'émission des gaz à effet de serre représentent une part importante des coûts de production, la concurrence du marché tend à l'optimisation environnementale du parc de centrales électriques en favorisant à terme les technologies faiblement consommatrices et émettrices. De plus, le prix des marchés de gros constitue un indicateur responsabilisant le consommateur en lui donnant un signal clair et direct de la rareté des matières premières et du coût environnemental des émissions. Enfin, la concurrence incite les fournisseurs d'électricité ou de gaz à améliorer la qualité des conseils et des services apportés à leurs clients pour les aider à rationaliser leur consommation. L'impact environnemental de l'ouverture à la concurrence de ces marchés énergétiques s'avère donc tout à fait positif et va dans le sens du projet européen en la matière.

La notion de service public implique un prix acceptable. En économie de marché comme en gestion publique, le rôle des prix est d'indiquer, non pas ce qu'a coûté un produit, mais ce qu'il coûtera dorénavant, afin d'orienter convenablement les consommateurs. Si une régulation suffisante et efficace est mise en place pour pallier les problèmes structurels du marché, la hausse du prix de l'électricité devrait rester modérée et ne pas être due à la libéralisation en tant que telle. Elle refléterait le coût environnemental des technologies, celui de la rareté des matières premières et celui du renouvellement du parc de production. Les considérations de court terme sur la fin des tarifs régulés s'avèrent donc insuffisantes pour remettre en cause cette logique de long terme.

3 - Des actions envisageables pour développer et réguler les marchés en Europe

L'amélioration des performances du marché de l'électricité en Europe nécessite en premier lieu le développement du réseau physique, une régulation des marchés commerciaux et une coordination de la politique énergétique européenne.

3.1 - Un réseau à étendre et à densifier

Un parc européen plus performant

La recherche d'un équilibre constant entre l'offre et la demande impose de maintenir des centrales d'appoint qui restent la plupart du temps à l'arrêt. Qui plus est, ces centrales, majoritairement thermiques, recourent à des technologies coûteuses, polluantes et sources de dépendance énergétique. La difficulté évidente à prévoir la saturation des lignes haute tension rend l'acheminement de l'électricité peu sûr, nuit à la réactivité du parc de production et incite à la création de centrales "de pointe" supplémentaires, d'autant plus que la demande générale en électricité augmente.

Pour réduire le besoin européen en centrales "de pointe", il est nécessaire de mieux exploiter les centrales "de pointe" existantes et de réduire les variations de la demande. Le développement de l'interconnexion des réseaux à l'échelle européenne permet de mieux répondre à ces exigences [15]. Répondre aux variations de la demande sur un plus grand périmètre réduirait le besoin de construction de ces centrales. L'extension du réseau agrégerait également des comportements de consommateurs plus diversifiés, et cet "effet de foisonnement" diminuerait la variation de la demande et la contrainte sur l'offre. Cette configuration induirait également un gain environnemental et une diminution de la dépendance énergique du parc européen.

Si un réseau intégré à l'échelle européenne représente un coût d'investissement trop élevé, la création de zones régionales très fluides est, en revanche, tout à fait réalisable et à encourager !

Un marché plus concurrentiel, un gain pour le consommateur

Pour l'heure, de fortes contraintes de transport génèrent des congestions sur des lignes haute tension, certaines parties du réseau s'en trouvant isolées en période de pointe et la capacité de réponse à la demande est donc réduite. Cette situation est susceptible de provoquer une augmentation des prix. L'extension des réseaux nationaux et la densification des interconnexions permettraient de fluidifier les échanges et de réduire l'exploitation de rentes de rareté structurelles. Les conditions de concurrence d'un réseau physique élargi, comportant un plus grand nombre d'opérateurs, seraient enfin améliorées et l'innovation encouragée. Ces bénéfices pour le consommateur final devraient être davantage mis en avant pour surmonter les réticences de la population que rencontrent de nombreux projets de construction de lignes à haute tension.

3.2. Un réseau à réguler

Une rente de rareté qui rend nécessaire l'encadrement du marché

La dérégulation des tarifs de l'électricité invite à se pencher sur les modalités d'encadrement d'exploitation de la rente de rareté. Plusieurs hypothèses sont envisageables. Supprimer cette rente s'avère d'ores et déjà impossible. Cela impliquerait techniquement de ne disposer que de centrales "de base" et donc d'inciter au développement quasi exclusif de l'industrie nucléaire dans le cas français, et ce, malgré ses problèmes d'acceptation et les importantes barrières financières à l'entrée.

La seconde alternative consisterait à maintenir les tarifs régulés calculés sur des coûts complets de production. Mais, par expérience, ces données sont très difficiles à manier et cette solution ne peut être retenue.

L'issue la plus réaliste implique une instance de régulation aux pouvoirs accrus. Il semble nécessaire de veiller à l'utilisation maximale des centrales "de base" existantes. Les producteurs "de base", peu nombreux, disposent, en effet, d'un pouvoir de marché naturel, que les entreprises utilisant les centrales "de pointe" ne contesteraient pas puisqu'elles seraient davantage sollicitées.

Une utilisation de cette rente à orienter.

L'intervention de la Commission de régulation de l'énergie (CRE) pourrait également permettre une utilisation plus optimale de cette rente de rareté. Les détenteurs de centrales "de base" pourraient ainsi se voir imposer davantage de contraintes de service universel, financées par une partie de cette rente naturelle. La recherche et développement pourrait être soutenue par ce fonds, avec pour objectif de réduire les coûts de production "de pointe" pour baisser le prix de l'électricité en heure pleine et de développer les technologies propres. Néanmoins, une réaffectation totale est à proscrire puisque ce gain est aussi une incitation aux investissements de long terme plus coûteux.

3.3. La coordination de la production de l'électricité : élément nécessaire d'une politique européenne de l'énergie

Dans un marché où la régulation est à améliorer, où les investissements de long terme sont parfois difficiles à stimuler et où les énergies fossiles demeurent encore très présentes, il est du devoir des Etats de "mettre en œuvre une planification à long terme (...) en matière de sécurité d'approvisionnement et d'efficacité énergétique/gestion de la demande, ainsi que pour atteindre les objectifs environnementaux" [16]. Les choix techniques étant essentiels pour faire évoluer le parc, la dimension européenne prend tout son sens dans l'élaboration de projets communs de R&D pour effectuer les percées technologiques nécessaires dans les domaines du développement des énergies propres, du stockage du C02, du nucléaire de 4ème génération et des améliorations des rendements des centrales thermiques qui limiteront la dépendance énergétique et réduiront l'impact de la production d'électricité sur l'environnement. A l'image des grandes réussites industrielles dans certains pays, comme le nucléaire en France, ayons l'ambition de faire de l'Europe un pôle d'innovation énergétique.

Conclusion

La libéralisation des marchés européens de l'électricité constitue une révolution ambitieuse. La présenter comme un levier de la baisse des prix pour le consommateur était incontestablement une erreur de communication. L'accent doit clairement être mis sur la nécessité de s'inscrire dans une logique de long terme en signalant au consommateur averti le coût de la rareté de l'énergie et des dommages environnementaux.

Si le processus est maintenant bien engagé, il requiert une plus grande coordination dans sa mise en œuvre. L'ouverture du marché de l'électricité aux particuliers ne constitue donc qu'une étape dans la logique de plus long terme visant la mise en œuvre de marchés efficaces et d'une industrie innovante. Plus que jamais, les problématiques énergétiques nécessitent une politique européenne volontariste.

[1] Actuel article 86, paragraphe 2 du TCE.

[2] Voir Claire Vanini, " Service d'intérêt économique général, obligation de service public, service universel : où en est le droit communautaire ? ", n°61, Questions d'Europe, Fondation Robert Schuman, 14 mai 2007 : http://www.robert-schuman.eu/fr/questions-d-europe/0061-service-d-interet-economique-general-obligation-de-service-public...

[3] Article 3, paragraphe 3 de la directive 2003/54/CE du 26 Juin 2003

[4] Directive 96/92/CE du parlement européen et du conseil du 19 décembre 1996 concernant des règles communes pour le marché intérieur de l'électricité et Directive 2003/54/CE du Parlement européen et du Conseil du 26 juin 2003 concernant des règles communes pour le marché intérieur de l'électricité et abrogeant la directive 96/92/CE - Déclarations concernant les opérations de déclassement et de gestion des déchets.

[5] Les prestations commerciales sont aussi appelées " fournitures ".

[6] Il s'agit du monopole de transport (haute tension) et des monopoles de distribution (basse tension) détenus par des monopoles locaux.

[7] Echanges " over the counter ", hors marché.

[8] GLACHANT Jean-Michel, "Les pays d'Europe peuvent-ils reproduire la réforme électrique de l'Angleterre? Une analyse institutionnelle comparative", Economie et Prévision, n°4, 2000.

[9] Surtout vrai en France où l'électricité "de base" est exclusivement d'origine nucléaire.

[10] Pour plus d'informations, voir le rapport d'enquête sur les prix de l'électricité du Conseil Général des Mines et de l'Inspection des Finances d'octobre 2004 : http://www.industrie.gouv.fr/energie/electric/pdf/rapport-prix-cgm-igf.pdf

[11] Hors acheminement en euro courants.

[12] Le parc de production était à cette époque en surcapacités.

[13] La tonne de C02 clôture à 0,11€/t le 21/06/2007 mais les quotas qui seront alloués sur la période 2008-2012 s'échangent sur les marchés à terme à des prix plus élevés et proches de ceux observés en 2005, soit environ 23€/t en moyenne.

[14] Dans une situation d'oligopole à la Bertrand, la stratégie de chaque producteur est de pratiquer, s'il le peut, un prix légèrement inférieur à ceux de ses concurrents. Le prix se fixe donc au coût marginal.

[15] Voir la Question d'Europe d'André Merlin " La panne électrique du 4 novembre 2006 : un plaidoyer pour une véritable politique européenne de l'énergie ", n°46, 27 novembre 2006 : http://www.robert-schuman.eu/fr/questions-d-europe/0046-la-panne-electrique-du-4-novembre-2006-un-plaidoyer...

[16] Article 3, paragraphe 2, Directive 2003/54/CE

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Climat et énergie

Valérie Plagnol

—

22 avril 2025

Liberté, sécurité, justice

Jean Mafart

—

14 avril 2025

Asie et Indopacifique

Pierrick Bouffaron

—

7 avril 2025

Démocratie et citoyenneté

Radovan Gura

—

24 mars 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :